Resume bearbejdet til dansk:

Pointen i analysen fra Bank of America er, at det ikke blot er ét problem, der rammer markedet. Det er kombinationen af energichok og finansiel uro, der gør situationen særlig farlig. Derfor er sammenligningen med 2007-2008 blevet central på Wall Street.

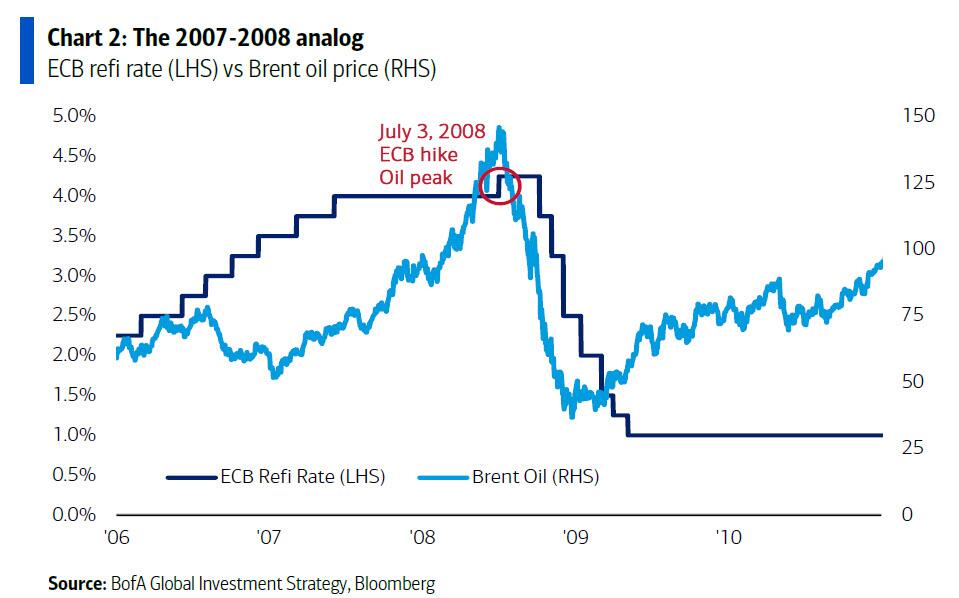

Michael Hartnett fra Bank of America bruger ifølge analysen parallellen til 2008 som hovedramme for sin aktuelle markedsvurdering. I perioden fra august 2007 til juli 2008 steg olieprisen fra cirka 70 til 140 dollar, mens de første rystelser i subprime-systemet allerede havde vist sig gennem BNP Paribas, Northern Rock og Bear Stearns. Den 3. juli 2008 toppede olieprisen samtidig med, at ECB hævede renten med 25 basispunkter, hvilket i eftertiden regnes som en alvorlig politisk fejltagelse. Kun 74 dage senere kollapsede Lehman Brothers, og finanskrisen eskalerede for alvor.

Analysen peger på, at markedet nu frygter en lignende udvikling. Sandsynligheden for en ECB-renteforhøjelse inden juni 2026 angives til 75 procent, samtidig med at markedet allerede handler efter en 2007-2008-logik. Advarslen er, at centralbanker og politikere igen kan komme til at reagere for sent eller forkert, hvis de undervurderer kreditrisikoen og fokuserer for ensidigt på inflationen.

Hvad der bekymrer markedet mest

Et centralt citat i analysen opsummerer usikkerheden: ingen kan rigtigt afgøre, hvad der er værst – olieproblemet eller kreditproblemet. Begge faktorer strammer de finansielle forhold.

Den stigende oliepris betyder højere omkostninger, pres på forbrugere og virksomheder og dermed strammere finansielle vilkår. Samtidig er forventningerne om amerikanske rentenedsættelser blevet reduceret markant. Hvor markedet tidligere indregnede næsten sikker sandsynlighed for en Fed-nedsættelse i juni, er det nu faldet til omkring 25 procent.

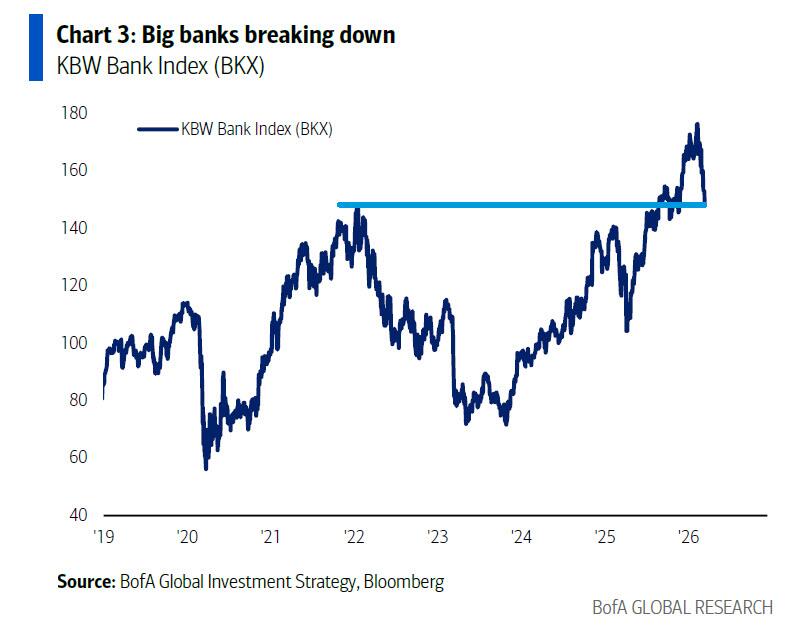

Men Hartnett vurderer, at den største risiko for aktier ikke først og fremmest er inflationen i sig selv. Den største risiko er faldende indtjening, altså EPS. Her spiller bankerne en nøglerolle, fordi de er bindeleddet mellem Wall Street og Main Street. Hvis bankaktier svækkes kraftigt, er det svært at tro på et robust cyklisk opsving. Bekymringen er, at bankerne bliver ramt indirekte af den store, dårligt gennemskuelige boble i private credit.

Hvordan Hartnett vil handle situationen

Hartnetts strategi er at “falde” eller gå imod de ekstreme bevægelser, hvis visse niveauer nås: olie over 100 dollar, dollarindekset DXY over 100, den 30-årige amerikanske statsobligationsrente over 5 procent og S&P 500 under 6.600. Disse niveauer anses som så ekstreme, at de vil fremprovokere en politisk eller centralbankmæssig reaktion, der kan dæmpe krisen.

Hans grundidé er, at markeder først holder op med at få panik, når politikerne selv begynder at få panik. Med andre ord: en markedsbund kræver typisk en tydelig politisk respons.

Han ser en klassisk sekvens i korrektioner:

først falder de mest overkøbte aktiver,

derefter når de mest oversolgte aktiver en bund,

og til sidst mister de traditionelle sikre havne deres momentum.

Analysen mener, at denne proces allerede er i gang. Software, banklån og bitcoin har ifølge Hartnett allerede været hårdt ramt, mens Mag7 og private credit endnu ikke fuldt ud har taget smerten. Samtidig bliver tidligere favoritter som guld, halvledere, metaller, emerging markets, Europa og banker ramt. Når olie og dollar mister deres styrke, kan det være et tegn på, at den værste likvidationsfase er ved at ebbe ud.

Hvis markedet tager fejl

Hvis markedets håb om en politisk redning viser sig forkert, og de nuværende “panikniveauer” ikke udløser tilstrækkelig handling, advarer analysen om yderligere tvungne porteføljesalg. I så fald er emerging markets, Japan/Korea, banker, industrivirksomheder, halvledere og guld særligt udsatte.

Mindre udsatte er obligationer, banklån, kinesiske og britiske aktier, defensive forbrugsaktier, Mag7 og forbrugsdiskretionære selskaber. Ved udsigt til våbenhvile ser Hartnett især muligheder i lange amerikanske statsobligationer, Kina, forbrug og small caps. Men hvis krigen med Iran trækker ud, og nye problemer opstår i skyggebanksektoren, bliver stagflation det sandsynlige hovedscenarie.

Fokus på markedspsykologi og sentiment

Et vigtigt element i analysen er, at investorpositioneringen endnu ikke viser fuld panik. BofA’s kommende Global Fund Manager Survey bliver derfor central. Historisk har uventede negative chok – som toldchokket i april 2025, invasionen af Ukraine i marts 2022, covid i marts 2020 og den amerikanske gældsnedgradering i august 2011 – udløst “bear panic”, hvilket ofte har været et købssignal.

Typiske tegn på sådan panik er:

at kontantandelen hos forvaltere stiger kraftigt,

at vækstforventningerne falder voldsomt,

og at aktieallokeringen reduceres markant.

Hvis martsundersøgelsen viser, at kontantandelen er steget over 4 procent og vækstforventningerne bliver negative, vil det være et tegn på, at markedet nærmer sig en bund. Analysen henviser også til, at institutionelle investorer allerede har foretaget rekordstore salg af S&P-futures, hvilket understøtter billedet af hurtigt voksende nervøsitet.

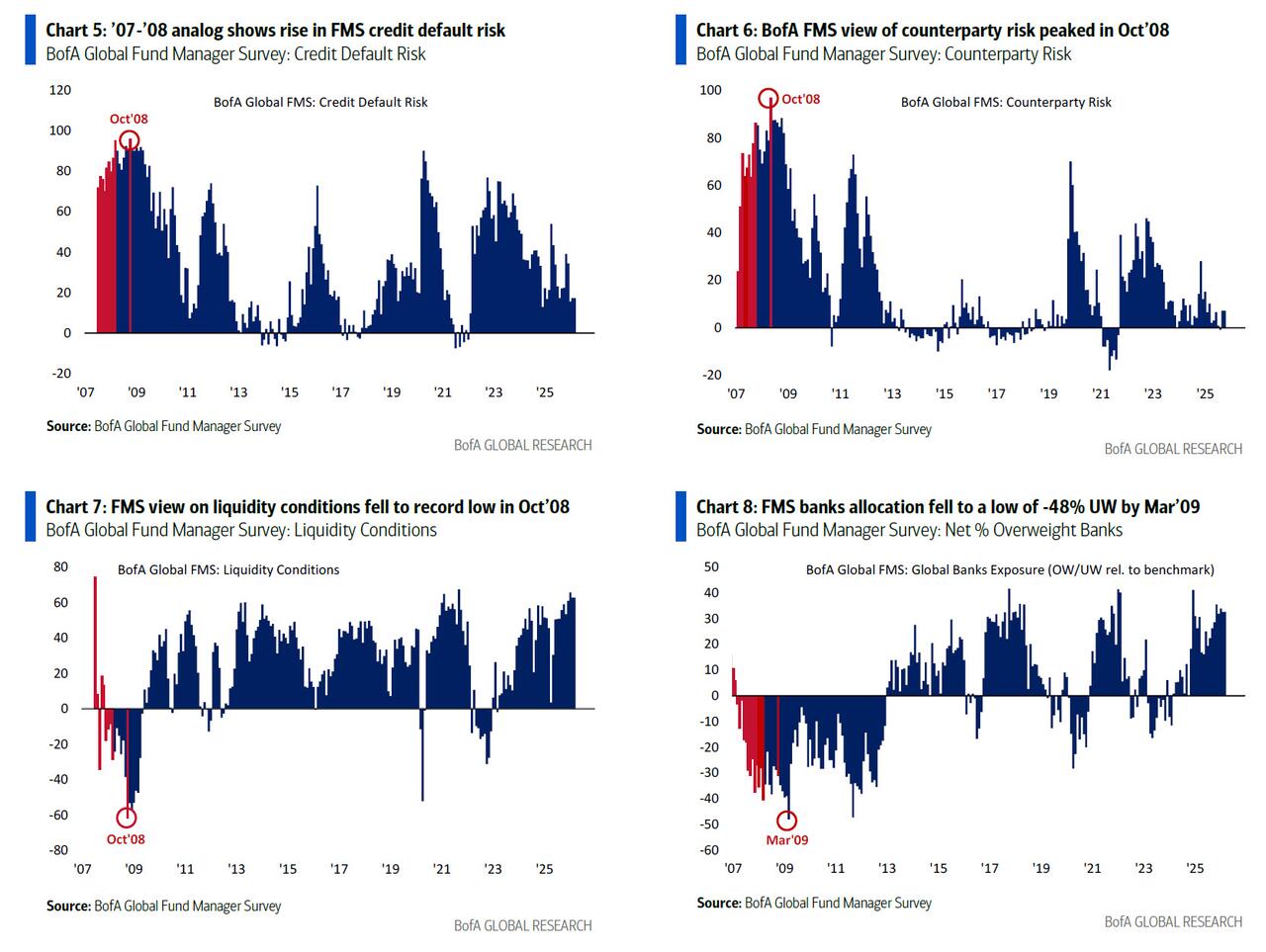

Samtidig skal man holde øje med målinger af kreditrisiko, modpartsrisiko, likviditetsforhold og bankeksponering. De viste også begyndende forværring i 2007 før den fulde krise i 2008. Analysen drager en direkte parallel mellem BNP Paribas’ suspension af indløsninger i 2007 og de nylige restriktioner eller gates hos BlackRock, Morgan Stanley og Cliffwater.

Hvorfor der endnu ikke er et klart købssignal

Selv om risikovilligheden falder, vurderes det, at der endnu ikke er opstået den fulde pessimisme, som normalt giver kontrære investorer et stærkt købssignal. Positioneringen er ifølge analysen stadig mere bullish end bearish, fordi det brede marked fortsat tror på tre ting:

at krigen ikke bliver langvarig,

at private credit ikke er systemisk,

og at politikerne altid vil redde Wall Street.

Hartnett peger på nogle klassiske tegn, som endnu mangler, før man kan tale om en virkelig attraktiv bund:

Bull & Bear-indikatoren under 2,0,

at 88 procent netto af markederne i MSCI ACWI handler under både 200- og 50-dages glidende gennemsnit,

at fire ugers udstrømninger fra globale aktie- og high yield-fonde når 1,5-3,0 procent af forvaltet kapital,

og at kontantniveauet i Global FMS nærmer sig 5 procent.

Før disse forhold er opfyldt, ser han ikke grundlag for et stort rally.

Olie og Hormuzstrædet som nøglefaktor

Et af analysens vigtigste makroargumenter er, at Hormuzstrædet er for vigtigt for verdens forsyningskæder til, at en langvarig konflikt kan tolereres uden massiv politisk indgriben. Normalt transporteres omkring 20 millioner tønder olie om dagen gennem strædet, inklusive cirka 2 millioner tønder iransk olie. Aktuelt er volumen ifølge analysen faldet til blot 2-4 millioner tønder om dagen. Saudi-Arabien og De Forenede Arabiske Emirater kan via rørledninger kun omdirigere omkring 5 millioner tønder, og IEA’s strategiske reserver på cirka 2 millioner tønder om dagen kan heller ikke kompensere fuldt ud.

Dertil kommer, at Golfen også står for omkring 20 procent af den globale gas- og LNG-forsyning. Det forklarer ifølge analysen, hvorfor olieprisen lukkede i toppen fredag. Konklusionen er, at energichokket er så alvorligt, at det i sidste ende vil tvinge USA til at presse på for våbenhvile, når markedets positionering er blevet mere negativ.

De foretrukne investeringer, når panikken topper

Hvis markedet bliver langt mere bearish, og de politiske og finansielle risici tvinger USA til at søge våbenhvile og stabilisering, ser Hartnett især muligheder tre steder:

For det første lange amerikanske statsobligationer. En 30-årig rente på 5 procent anses som attraktiv både som recession- og kreditkriseafdækning. Hvis renterne bliver endnu højere, kan det true USA’s offentlige gældsbæredygtighed og dermed fremkalde Fed-indgreb.

For det andet kinesiske aktier. Her fremhæves stigende kerneinflation, højere finanspolitisk stimulans og stigende obligationsrenter som tegn på et potentielt regimeskifte efter en lang deflationsperiode. Hartnett ser mulighed for, at Kina i anden halvdel af 2020’erne kan få en positiv aktiefortælling, som Japan og Europa også oplevede tidligere i årtiet.

For det tredje den pressede forbruger og de små virksomheder. Trump blev valgt på løfter om mindre krig og lavere inflation, og leveomkostninger vurderes som afgørende for vælgerne. Med svage meningsmålinger på inflation og økonomi forventer Hartnett, at en efterkrigspolitik vil blive stærkt rettet mod at sænke leveomkostningerne. Det vil især gavne forbrugsdiskretionære selskaber rettet mod de lavere indkomstgrupper samt små virksomheder.

Nedadrettet risikoscenarie

Det negative hovedscenarie er, at krigen med Iran varer længere, samtidig med at risiciene i skyggebanksektoren vokser. Private credit var ifølge analysen allerede i krise før Iran-konflikten. Hvis olieprisen forbliver høj i længere tid, er risikoen for Wall Street især faldende selskabsindtjening, ikke kun høj inflation.

Det er vigtigt, fordi markedet stadig bygger på forventning om 17 procents vækst i S&P 500’s indtjening over de næste 12 måneder. Analysen mener, at dette kan vise sig alt for optimistisk.

Samtidig understreges det, at USA i dag står langt svagere rustet end i 2022 under oliechokket efter Ruslands invasion af Ukraine. Dengang blev økonomien støttet af kraftigt stigende offentlige udgifter, store opsparingsoverskud hos husholdningerne efter covid og stærk jobskabelse. I dag er situationen anderledes:

de offentlige udgifter vokser ikke længere,

opsparingsraten er lav,

jobvæksten er svagere,

og der er nu kreditstress i den uregulerede skyggebanksektor.

Dermed er økonomien mere sårbar over for et kombineret olie- og kreditstød.

Konklusion om aktivallokering

Afslutningsvis konkluderer analysen, at 2026 i stigende grad minder om perioden fra midten af 2007 til midten af 2008. Oliechokket er denne gang mere forsyningsdrevet, men kombinationen med kreditstramning giver et lignende investeringsmiljø: råvarer og sikre obligationer bør foretrækkes frem for risikofyldte finansielle aktiver.

Den “korrekte” allokering i et sådant miljø beskrives som:

råvarer, især olie og guld, over finansielle aktiver,

obligationer over aktier,

stats- og investment grade-obligationer over high yield,

emerging markets over amerikanske aktier,

og en barbell-strategi med energi og defensive forbrugsaktier frem for banker og teknologi.

Til sidst nævnes Gen Z som en særlig sårbar gruppe: unge står med svagt arbejdsmarked, lave opsparinger, stigende energipriser og voksende finansielle risici. Den afsluttende pointe er, at hvis de ikke trækker sig nu, kan det blive et meget voldsomt markedsforløb.

Kort samlet vurdering

Analysens hovedbudskab er, at markedet står over for en potentielt farlig gentagelse af 2008-mønstret: et oliechok oven i en kreditkrise. Det afgørende spørgsmål er, om politikere og centralbanker reagerer hurtigt nok til at forhindre, at stress i private credit og skyggebanker udvikler sig til en fuld systemkrise. Indtil der kommer enten våbenhvile eller en markant lempelse af de finansielle forhold, ser Hartnett ikke grundlag for nogen stærk og varig markedsoptur.

——————————————————————————————-

uddrag fra Bank of America:

Last Wednesday, shortly after we published that “Private Credit’s Margin Call Moment Arrives As Morgan Stanley, Cliffwater Gate Investors” we were so stunned by the symmetrical confluence of events now – when we have a both an oil price shock (brent on its way to $150) and a financial crisis (private credit) – relative to the summer of 2008, when just like now, oil was headed to $150 while the simmering subprime crisis was just weeks away from claiming Lehman brothers, that we rhetorically asked on X, “If only there was another moment when oil was about to hit $150 and a major financial crisis had already quietly emerged.”

Well, just hours later, the comparison between 2026 and 2008 it appears is all most on Wall Street could talk about, thanks in no small part to the latest Flow Show note by BofA’s Michael Hartnett, who makes the analogy the key pillar of not only his “Biggest Picture” section, but the entire note, to wit:

Aug ’07 to Jul’ 08 oil price $70/bbl to $140/bbl and subprime tremors began (BNP/Northern Rock/Bear Stearns); oil peaked Jul 3rd 2008, same day as ECB hiked 25bps, one of great policy mistakes of all time… 74 days later Lehman bust, GFC in full effect as credit trumped oil (collapsed to $40/bbl), ECB forced to cut 325bps; probability of ECB rate hike by Jun’26 now 75%, and Wall Street ominously trading ’07-‘08 analog.

To underscore just how bad it has become, his first zeitgeist quote this week is “I can’t work out what’s worse, the oil thing or the credit thing.” Good cause neither can we.

Taking a closer look at just it is Wall Street is trading, in his “Tale of the Tape” section, Hartnett writes that the soaring oil is tightening financial conditions, and a Fed cut is being priced out (June was 100% probability, now 25%); Yet the BofA strategist warns that a bigger risk for stocks is EPS not CPI; that’s because big banks are the glue between Wall St & Main St and one can’t buy cyclicals when banks breaking down (BKX <150) on fears of the great private credit bubble unknown.

How is Hartnett trading this analog to 2008? As he explains in the Flow Show, he would fade oil >$100/bbl, US$ (DXY) >100, 30-year UST yield >5%, and SPX <6.6k. These are levels set to provoke war/oil/Fed/tariff policy response to short-circuit Main Street risks. Here, Hartnett reminds us of one of his favorite aphorisms (“market stop panicking when policymakers start panicking”), and writes that corrections end when “oversold” assets trough (software, bank loans & Bitcoin have, Mag7 & private credit have not), “overbought” are sold (gold, semis, metals, EM, Europe, banks getting hammered), and the “safe havens” lose bid (oil & US$). To be sure, this sequence is playing out which means liquidation pressures should soon ease if policymakers respond;

However, if this trading call is wrong, and policy panic levels don’t hold, then EM, Japan/Korea, banks, industrials, semis, and gold are most vulnerable to further portfolio de-grossing, and less vulnerable are bonds, bank loans, China & UK stocks, staples, Mag7, consumer discretionary outperform. As for the best ceasefire buys, these would be long Treasuries, China, consumer, small cap. But should war with Iran stretch out + we get more shadow bank events, stagflation is the playbook.

How are others trading this global financial crisis analog? This week we get the latest look at groupthink sentiment: March 17th BofA publishes its latest Global FMS; Hartentt who manages the FMS, reminds us that prior surveys taken after unanticipated negative shocks (Apr’25 tariffs, Mar’22 Russia-Ukraine, Mar’20 COVID, Aug’11 US debt downgrade) saw “bear panic” to buy as cash jumped by >0.6ppt, growth expectations fell by >30ppt, and stock allocation fell by >20ppt.

If the March FMS shows that cash levels jumped above 4% after being record low just months ago, and growth expectations turn negative, then Overweight stock allocation will drops from 48% to <20%. Which, incidentally, we already confirmed earlier in ‘Record Liquidations: Institutions Just Sold The Most S&P Futures Ever.” To Hartnett, such a surge in bearish sentiment will be first sentiment signs that we are close to lows.

Also watch FMS metrics of credit risk i.e., credit default risk, counterparty risk, liquidity conditions, and bank sector exposure (banks #1 most OW sector in Feb FMS) for signs that financial system concerns are on the rise; to be sure, that has not happened yet but the abovementioned FMS metrics showed early deterioration starting mid-2007 ahead of 2008 GFC (especially after the Aug’07 BNP suspension of redemptions on three funds holding subprime mortgages… very similar to what Blackrock, Morgan Stanley and Cliffwater all just did in the past week).

Moving from traders to investors, Hartnett has more bad news: yes, the BofA Bull & Bear Indicator has peaked, risk-off outflows are more visible in US HY bonds, EM debt, and especially financial stocks (see record outflow this week)…

… but big picture positioning yet to show a “bear panic” for contrarian investors to buy; positioning still more bullish than bearish because consensus is:

- war won’t be long

- private credit not systemic, and

- policymakers always ride to Wall St rescue;

Assuming a worst case scenario, the BofA strategist notes that good long entry points into bear markets were when BofA Bull & Bear below <2.0 in 3 out of 4 bear lows past 15 years )…

… also when BofA’s Global Breadth Rule triggered is also a “buy signal” (when net 88% of markets in MSCI ACWI trading below 200 and 50-day moving averages); when 4-week outflows from global equity and HY bond funds hit 1.5-3.0% of AUM, and when BofA Global FMS cash levels closer to 5%.

Putting it together, Hartnett claims that positioning right now says “no big rally from current levels without end of war and big easing of financial conditions”; the good news: the Strait of Hormuz is too macro supply chain-important for long war; normally 20mbpd oil transits daily through Strait (incl 2mbpd Iranian oil), currently just 2-4mbpd, and 5mbpd from Saudi/UAE pipelines + 2mbpd from IEA’s strategic oil reserve can’t make up shortfall (Gulf = 20% of global gas/LNG supply), which is why oil closed at the highs on Friday.

Yet once positioning turns (much) more bearish and political/macro/financial sector risks force US into push for ceasefire, best trades are…

- Treasuries: 30-year US Treasury at 5% are attractive as recession/credit event hedge and >5% and solvency of US government threat means Fed intervention;

- China: Hartnett would buy China equities as inflation is rising (core CPI 1.8% = highest since 2019), fiscal spending rising (China targeting record deficits of 4% GDP in ’25 & ’26 – and need to counter new China threats from Iran oil, Belt & Road, US Pax Silica policy2 = more stimulus), and bond yields rising (30-year yield up 50bps past 12 months)… As a reminder, the end of deflation in Japan & Europe (latter aided by Russia/Ukraine) saw H1’2020s secular outperformance of stocks over bonds…China story in H2’2020s; oil, rate hikes, EPS risks… all say growth>value short-term (Mag7>banks) but fiscal narrative of New World Order means New World Bull in International.

- The Poor & the Small: Trump was elected on “less war, less inflation”; So besides war, this means that affordability & cost of living are the most important issues to voters; and Trump can’t allow approval ratings to fall much further (43% approval, 36% on inflation, 40% on economy); Hartnett expects post-war policy to aggressively shift to address cost of living… most positive for consumer discretionary, especially stocks to play lower-end of K-shape consumer, and boost conditions at small businesses.

We finally move on to the downside case, namely Hartnett’s risk view. He writes that if the Iran war goes on too long, then shadow banking risks mount (Private credit was already in a crisis before the Iran war), and a sustained high oil price risk to Wall Street is EPS not CPI (consensus forecasts 17% S&P 500 EPS growth next 12 months); Recall that there was no US recession after 2022 Russia-Ukraine oil shock because US government spending had jumped from $4tn to $6tn in two years, US consumers had $2tn of COVID excess savings to spend, and the US labor market was adding an average of 400k payrolls per month. That is most certainly not the case today (government spending is flat YoY, savings rate 3.6%, payrolls were down 92k last month; and also in ’22 there were no credit issues in unregulated shadow banking sector.

Echoing what we said at the very top (and first on Wednesday), Hartnett concludes that asset performance in 2026 is more ominously close to price action seen from mid’07 to mid’08…. then the oil surge was demand-led (China & India) not supply-led, like 1973 (unlike 2022) credit availability tightened, and combo of oil & credit shocks meant correct asset allocation was for commodities (oil, gold) over financial assets, bonds over stocks, high quality government/IG bonds over HY, EM stocks over US, barbell of energy & staples over banks & tech.

Finally, in his second zeitgeist quote, Hartnett has some parting words for Gen Z: “No jobs, no savings, oil up 50%, shadow banking…if Gen Z don’t bail now should be quite the rip.”