Top 40 ejendomsselskaber: En stor andel af de store danske ejendomsselskabers indtjening kommer fra værdireguleringer på deres ejendomsportefølje. Værdireguleringer i regnskaberne sker formelt for at sikre et retvisende billede af både indtjening og egenkapital. Men reguleringerne indeholder også et betydeligt element af skøn. Det betyder, at der er store elastikker – fra overdrevent forsigtige eller alt for optimistiske. Mange selskaber har år efter år store problemer med at leve op til deres egne afkastkrav, hvilket øger usikkerheden om ædrueligheden i de bogførte værdier

Som udgangspunkt forventer regnskabslæseren, at hvis en udlejningsejendom er værdisat til et afkastkrav på ti procent, så vil den fremgå af regnskabet med en værdi på ti gange nettolejeindtægten, altså lejen med fradrag af administration, vedligeholdelse og andre driftsomkostninger.

Tilsvarende hvis afkastkrav er fem procent, så vil værdien være opgjort til 20x nettolejen. Det er teorien, og det burdeogså kunne aflæses i regnskaberne i praksis. Men i rigtig mange tilfælde passer tallene bare ikke sammen. Og det sår tvivl om, hvor retvisende regnskabet i virkeligheden er.

Et eksempel er Sampension KP Danmark, der har en portefølje bogført til 4529 mio. kr. Afkastkravet for boligejendommene er ifølge regnskabet på 3,38 procent og for erhvervsdelen 5,54 procent. Det vægtede afkast oplyses til 4,3 procent. Dermed burde nettolejen – eller den budgetterede nettoleje – være i omegnen af 195 mio. kr. Det er dog ikke tilfældet, viser regnskabet: I 2017-regnskabet var nettolejen 66 mio. kr. og året før på 93 mio. kr. Det svarer til henholdsvis 2,25 procent og 1,46 procent i afkast.

Det er altså meget langt under de vægtede 4,3 procent. Selve lejeindtægten udgør begge år 237 mio. kr. Hvorvidt det er omkostningerne, der har været langt højere end budgetteret, eller det er lejeindtægterne der har været lavere end budgetteret, omtales kun indirekte i beretningen. Her nævnes at vedligeholdelsesomkostninger var større i 2017 end 2016. Men selv hvis man i beregningen for 2017 regnede med samme vedligeholdelsesomkostninger som i 2016, så ville afkastet kun komme op på 1,97 procent i 2017 – altså stadig langt under det afkastkrav der er nævnt. Alligevel er der begge år foretaget massive opskrivninger af ejendomsporteføljen, og de bliver indregnet i resultatet, som dermed efter opskrivninger ser ganskefint ud.

Umiddelbart virker det som om, at ejendommene blot er bogført for højt, og at der burde ske en nedskrivning i værdierne.

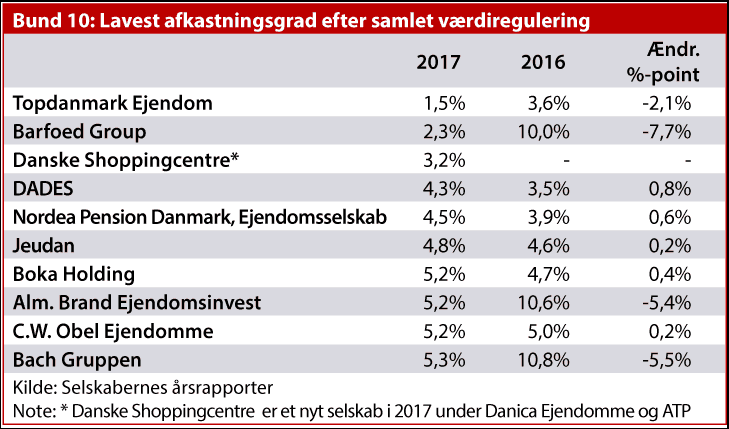

Men det er ikke kun Sampension, der har dette fænomen i regnskabet. Et andet eksempel er Topdanmark Ejendom. Her oplyser ledelsen, at der i værdiberegningerne er benyttet et afkastkrav for boliger på 4,5 procent og for erhverv på 5,6 procent. Vægtet for hele porteføljen er kravet opgjort til 5,5 procent.

Det bemærkelsesværdige for Topdanmark Ejendom er, at allerede målt på selve bruttolejeindtægten er det realiserede lavere, end det burde være efter fradrag af omkostninger. Med en beregnet værdi af ejendomsporteføljen på 3105 mio. kr. svarer de 5,5 procent til 171 mio. kr. Men selv inden der er afholdt en krone i omkostninger, ligger indtægterne altså lavere, nemlig med 163 mio. kr. Herfra går så omkostninger på 118 mio. kr. og nettolejeindtægten er dermed nede på 44 mio. kr. svarende til et afkast på 1,42 procent.

For selskabet synes de realiserede afkast år for år at ligge markant under de afkastkrav, koncernen selv oplyser. Således blev der i 2013 realiseret 3,62 procent, i 2014 3,88 procent, i 2015 2,88 procent, i 2016 2,11 procent og endelig i 2017 1,42 procent. Alligevel er der de seneste to år foretaget opskrivninger – ikke voldsomme, men dog opskrivninger.

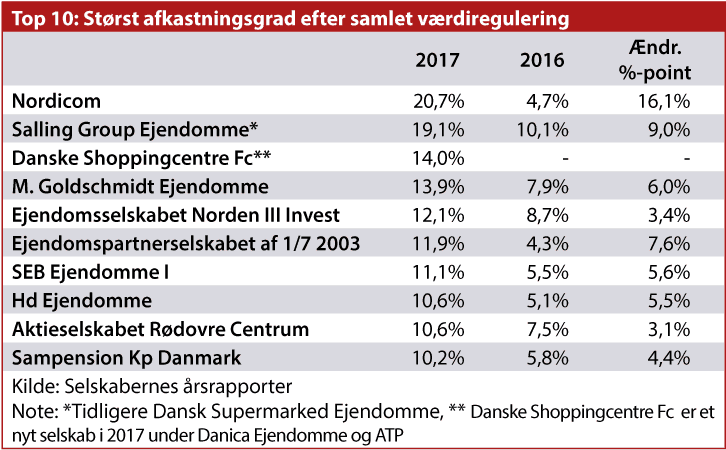

Begge de to eksempler er i den grelle ende af skalaen. Den endelige test på, om de store opskrivninger er holdbare kommer naturligvis først, når en ejendom realiseres i en uafhængig handel. Man kan derfor ikke nødvendigvis tale om at regnskaberne ikke er retvisende. Men man kan under alle omstændigheder konstatere, at selskaberne ikke leverer de afkast, de selv siger at de værdisætter ejendommene efter.

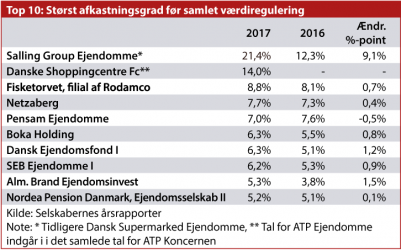

Et kig ned over listen af ejendomsselskaber viser, at der er tendens til at de historisk realiserede afkast før værdireguleringer ligger i underkanten af de afkastkrav, selskaberne selv opererer med. Ikke i alle tilfælde. Selskaberne Pensam, Fisketorvet og Danske Ejendomsfond er nogle af de få eksempler på selskaber, hvor der er en forholdsvis rimelig overensstemmelse mellem de faktisk realiserede afkast og så de afkastkrav selskaberne selv stiller op i forbindelse med værdiansættelse af ejendommene. Endelig er der også en række selskaber, der benytter eksterne vurderingsbistand ved værdiansættelsen.

større i 2017 end 2016. Men selv hvis man i beregningen for 2017 regnede med samme vedligeholdelsesomkostninger som i 2016, så ville afkastet kun komme op på 1,97 procent i 2017 – altså stadig langt under det afkastkrav der er nævnt. Alligevel er der begge år foretaget massive opskrivninger af ejendomsporteføljen, og de bliver indregnet i resultatet, som dermed efter opskrivninger ser ganskefint ud.

Umiddelbart virker det som om, at ejendommene blot er bogført for højt, og at der burde ske en nedskrivning i værdierne.

Men det er ikke kun Sampension, der har dette fænomen i regnskabet. Et andet eksempel er Topdanmark Ejendom. Her oplyser ledelsen, at der i værdiberegningerne er benyttet et afkastkrav for boliger på 4,5 procent og for erhverv på 5,6 procent. Vægtet for hele porteføljen er kravet opgjort til 5,5 procent.

Det bemærkelsesværdige for Topdanmark Ejendom er, at allerede målt på selve bruttolejeindtægten er det realiserede lavere, end det burde være efter fradrag af omkostninger. Med en beregnet værdi af ejendomsporteføljen på 3105 mio. kr. svarer de 5,5 procent til 171 mio. kr. Men selv inden der er afholdt en krone i omkostninger, ligger indtægterne altså lavere, nemlig med 163 mio. kr. Herfra går så omkostninger på 118 mio. kr. og nettolejeindtægten er dermed nede på 44 mio. kr. svarende til et afkast på 1,42 procent.

For selskabet synes de realiserede afkast år for år at ligge markant under de afkastkrav, koncernen selv oplyser. Således blev der i 2013 realiseret 3,62 procent, i 2014 3,88 procent, i 2015 2,88 procent, i 2016 2,11 procent og endelig i 2017 1,42 procent. Alligevel er der de seneste to år foretaget opskrivninger – ikke voldsomme, men dog opskrivninger.

Begge de to eksempler er i den grelle ende af skalaen. Den endelige test på, om de store opskrivninger er holdbare kommer naturligvis først, når en ejendom realiseres i en uafhængig handel. Man kan derfor ikke nødvendigvis tale om at regnskaberne ikke er retvisende. Men man kan under alle omstændigheder konstatere, at selskaberne ikke leverer de afkast, de selv siger at de værdisætter ejendommene efter.

Et kig ned over listen af ejendomsselskaber viser, at der er tendens til at de historisk realiserede afkast før værdireguleringer ligger i underkanten af de afkastkrav, selskaberne selv opererer med. Ikke i alle tilfælde. Selskaberne Pensam, Fisketorvet og Danske Ejendomsfond er nogle af de få eksempler på selskaber, hvor der er en forholdsvis rimelig overensstemmelse mellem de faktisk realiserede afkast og så de afkastkrav selskaberne selv stiller op i forbindelse med værdiansættelse af ejendommene. Endelig er der også en række selskaber, der benytter eksterne vurderingsbistand ved værdiansættelsen.