Med Middelfart Sparekasses bud på 620 kr. og Fynske Bank ude af billedet ser den fynske bankkrig ud til at være afgjort. Finansanalytiker Per Grønborg har set nærmere på processen og slutresultatet. Hvad overraskede, og hvordan endte salgsprisen i forhold til normen ved bankfusioner? Og frem for alt: Hvad bliver de næste skaktræk i banksektorens konsolideringsopgør

Hele opgøret om Fyn startede med et tarveligt fusionstilbud til Nordfyns aktionærer – for at citere den daværende 25 pct. – aktionær Lars Petersson fra SJF Bank. Økonomisk Ugebrev trak i en tidlig analyse paralleller til kampen om Nordjyske Bank og spåede, at flere ville blande sig.

Vurderingen lød også, at processen efter startskuddet ultimativt kunne koste såvel Nordfyns Bank som Fynske Bank selvstændigheden. Der kan visionen om at skabe ”Fynboernes foretrukne bank” meget vel stadig ende.

Den store overraskelse var, af SJF Bank som storaktionær i Nordfynske Bank allerede på kurs 510 valgte at stå af. Banken solgte deres aktiepost til Middelfart Sparekasse umiddelbart efter, at de ekstraordinære generalforsamlinger var blevet aflyst, og bolden entydigt lå for fødderne af SJF-chef Lars Petersson.

Hvad han blev skræmt af, kan vi kun gætte på. Var det frygten for at blive udråbt som fjendtlig overtager? I så fald må man sige, at hele SJF Banks strategi med at bygge strategiske aktieposter i andre banker står på et fundament af kviksand. Lars Petersson tog benene på nakken med lommerne fulde af guld, men en vinder kan man dårligt kalde Lars Petersson – nærmere tværtimod.

Vi må indrømme, at vi i starten havde overset, at Middelfart Sparekasse kunne blive en central aktør i spillet om Nordfyns Bank. Man har en tendens til at overse de unoterede aktører – specielt dem der ikke tidligere har været aktive. Nykredit og Arbejdernes Landsbank var på landkortet som andre bydere. Men ikke Middelfart Sparekasse.

Middelfart Sparekasse har dybe lommer med en meget stærk kapitalbase til at finansiere opkøb. CET1-kapitalbufferen er på 30,9 pct. – 32,2 pct. inkl. overskuddet i 1. halvår. Og det har formodentligt holdt andre fra at blande sig i kampen: Hvorfor gå ind i en kamp, man næppe kan vinde? Ville eksempelvis Sydbank vinde noget ved at presse kursen op til f.eks. 700, hvis køberen stadig blev Middelfart Sparekasse?

På budkursen betaler Middelfart Sparekasse, hvad der svarer til 8,5x top-enden af Nordfyns guidede interval for 2025-overskuddet inkl. synergier på 40 pct. af omkostningsbasen i Nordfyns Bank. Til sammenligning betalte Nykredit 8,9x gange for Spar Nord i december 2024 på et tidspunkt, hvor banker var værdiansat en del lavere på P/E multipler.

Betydelige synergier

Så prisen burde ikke afskrække eventuelle andre købere – specielt fordi f.eks. en Sydbank også ville opnå betydelige kapitalmæssige synergier. Ved en CET1-kapital på 17 pct. ville opkøbsmultiplen falde til 7,3x. Det er nok nærmere Middelfarts kapitalstyrke og formodentlig mindre konkrete afkastkrav, som holder andre banker væk. Som ikke-børsnoteret har Middelfart Sparekassen klart større handlefrihed.

Ledelsen i Fynske Bank har ikke overraskende kæmpet med næb og klør for at få fusionen igennem. Som jeg skrev for to uger siden, har Fynske Bank – i lighed med Nordfynske Bank – en markant udfordring på omkostningsniveauet. Begge har en omkostnings–indtægtsrate på over 70 pct. selv når vi ser bort fra fusionsomkostninger.

Netop derfor er Nordfyns Bank så attraktiv at overtage – der kan høstes ganske betydelige synergier – de 40 pct., jeg har anvendt i regnestykket, er nok i underkanten. Netop derfor var Fynske Bank så afhængig af overtage Nordfyns Bank. Opkøbet skulle anvendes til at sikre Fyns Bank en mere normal omkostningsprocent. Men det sker altså ikke.

Hvor efterlader det Fynske Bank? Et rigtigt svært sted! Omkostningerne er for høje, og nu vil de flytte hovedsædet til Odense fra Svendborg. Det bliver omkostningerne nok ikke lavere af. Samtidig virker aktien urealistisk højt prisfastsat.

Nok er den faldet fem pct. siden toppen, men aktien handles aktuelt til 14,1x top-enden af den guidede indtjening for 2025 ekskl. fusionsomkostninger. Peers handler typisk under 10x, og faktisk er kun DAB og Landbobanken aktuel højere prisfastsat. Selv på aktiekursen før fusionsbuddet, (140) ville Fynske Bank handle på knap 12x top-enden af det nuværende guidance range ex. fusionsomkostninger.

Hvad holder kursen oppe på Fynske Bank? Et kvalificeret gæt er, at aktionærerne håber på en snarlig overtagelse – mest sandsynligt fra Sydbank, der ejer 20 pct. af banken. Spørgsmålet er, om Fonden, der ejer 45 pct. af Fynske Bank, også synes, det vil være en god ide. Der kan man dog godt være noget tvivlende.

Frygt for at Fynske Banks aktie var værdiansat urealistisk højt var et punkt, jeg adresserede, da jeg i slutningen af august udarbejdede en vurdering af, hvilket bud der var bedst.

Hvad er læren af den fynske bankkrig?

Bevæger man sig ud på dansegulvet, fanger bordet, og man er ikke selv herre over, hvem der inklinerer og potentielt stjæler en fra den foretrukne dansepartner.

Stemmeretsbegrænsninger er bedst til at holde potentielle opkøbere fra døren. Når først buddet ligger, er det oftest de hårde økonomiske facts der vinder:

Hvem byder mest!

Aktiemarkedet og ejerdemokratiet fungerer – også når vi taler de mindre banker. Er buddet tarveligt set med den enes parts øjne, bygges der et pres op, som ofte vil udløse en kamp om banken. En kamp hvor ledelsen ikke længere er i førersædet. Det er prisen.

Banker – og endnu mere banker med en omkostningsudfordring – er ofte markant mere værd end den nuværende aktiekurs, SÅFREMT en industriel køber får lov til at overtage den.

Om den fynske bankkrig og den præmie på 89 pct. til Nordfyns Banks aktionærer, det tegner til, får andre banker til at overveje en fusionsløsning, er et åbent spørgsmål. Prisen og aktionærernes tarv burde klart tale for det. Men ledelsens manglende mulighed for at være i kontrol med processen trækker nok desværre i den modsatte retning.

Til spørgsmålet, om den fynske bankkrig bliver starten på en konsoliderings bølge, eller om den skræmmer andre banker fra komme ud på dansegulvet, må svaret være: Både og – et entydigt svar findes ikke.

I næste udgave af Økonomisk Ugebrev Finans vil jeg vise, hvad de børsnoterede banker kunne indbringe ved en overtagelse. Tal man som investor altid bør have i baghovedet og måske bruge til at udfordre ledelsen i den bank, du er aktionær i. Husk at det er fugle på taget – ikke en fugl i hånden.

Ubesvarede spørgsmål vi sidder tilbage med

- Hvorfor blev SJF Banks strategiske aktiepost pludselig ikke-strategisk?

- Blev andre end Middelfart Sparekasse tilbudt SJF Banks aktiepost?

- Hvor blev Ringkjøbing Landbobank af med deres 50 pct. dyrere aktie (P/E 26), som et attraktivt betalingsmiddel. Og hvorfor udnytter John Fisker ikke, at han har markedets stærkeste akkvisitionsvaluta?

- Vil kunderne i Nordfyns Bank og Middelfart Sparekasse acceptere at blive spist af med betaling i garantbeviser, når alle vi andre får betaling i kontanter? Men kunderne i de to banker kan selvfølgelig bare finde en anden bank, inden overtagelsestilbuddet bliver afregnet – formodentligt en gang i december.

Kapitalen har tilsyneladende vundet – sandsynligvis har Middelfart nu tæt på 50 pct. af aktierne – kan stemmeretsbegrænsningen stadig volde problemer på den ekstraordinære generalforsamling?

Per Grønborg ejer aktier i Nordfyns Bank

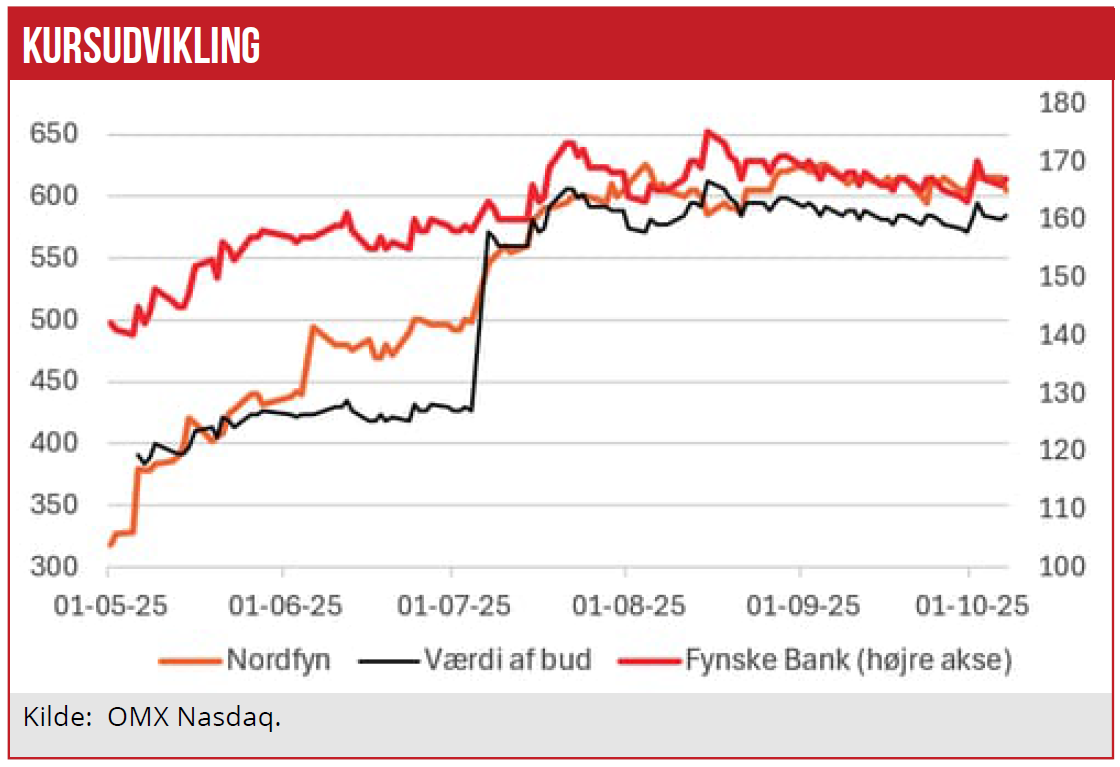

Fynske Banks aktiekurs svær at forklare

Siden første indikation på købstilbuddet den 1. maj steg Nordfyns Bank aktiekurs kraftigt, og da fusionsforslaget fremlægges den 6. maj, stiger Nordfynske Bank 16 pct., og Fynske Bank er oppe 3,4 pct., men det mest tabes dagen efter.

I perioden frem til 5. juli – dagen efter at Fynske Bank har forbedret sit bud fra 2,7 aktier til 3,5 aktier – stiger Nordfyns Bank aktien med i alt 28 pct., mens Fynske Bank aktien kun stiger med 9 pct., hvilket betyder, at Nordfyns Bank handles med en præmie på 17 pct. i forhold

til fusionsforslaget. Da buddet forbedres den 4. juli, stiger Fynske Bank med 3 pct – til trods for at aktionærerne nu får en mindre andel af den fusionerede

bank, mens Nordfyns Bank stiger med knap 10 pct., men stadig handles 4 pct. under det nye bud. En rabat, der forsvinder i løbet af nogle dage, og siden bliver til en præmie på op til 10 pct.

I perioden efter buddet stiger Fynske Banks aktiekurs yderligere. Årsagen er svær at forklare, ud over at det naturligvis var belejligt for Fynske Bank, at deres aktiekurs steg, og det reviderede bud derfor tog sig bedre ud. Set udefra er det svært at se rationalet bag bevægelserne i Fynske Banks aktiekurs, siden den fynske bankkrig startede. Den reagerer langsomt på det oprindelige fusionsforslag, som efter min mening ubetinget ville være positivt for Fynske Banks aktionærer. Til gengæld stiger aktien, da fusionsforslaget bliver forbedret – dvs. forværret set med Fynske Bank aktionærerne øjne. Da Nordfyns Bank-aktien atter handler over det nye fusionsforslag, stiger Fynske Bank-aktien yderligere. Også selv om det burde stå

klart, at mulighederne for at gennemføre fusionen blev forringet – alternativt at Fynske Bank aktionærerne måtte give en endnu større andel af den nye bank til Nordfyns aktionærer.

Heri er ikke medregnet blokhandler, der er foregået udenom børsen, f.eks. den 2. maj, hvor tre blokke á 83.000 aktier blev omsat OTC – svarende til 15 pct. af kapitalen i Nordfyns Bank. Samme dag flagede Fynske Bank og Gundersen, at de ikke længere var 5 pct. aktionærer.

Set udefra er det svært at finde en rationel forklaring på Fynske Banks aktiekursbevægelser – måske udover den lave likviditet i Fynske Bank-aktien, hvilket gør den let påvirkelig. Alt andet lige burde Fynske Bank-aktien falde kraftigt.

Per Grønborg