Hvad nu hvis den manglende konkurrence på realkreditmarkedet for boliglån reelt skyldes, at priserne er fastlåste? ”Lige lån for land og by” er et mantra, men det kan være nøglen til øget konkurrence at droppe de faste bidragssatser og give konkurrencen fri, skriver finanskommentator Per Grønborg.

Bidragssatsen på boliglån er fastsat ud fra lånetype og belåningsgrad, og satsen er ikke til forhandling. Etableringsprovisioner med mere kan være til forhandling men ikke bidragssatsen. Det er hvad Nykredits CEO Michael Rasmussen kalder ”lige lån for land og by”.

Men kan man forestille sig, at den fastlåste konkurrencesituation lige netop skyldes parolen om ”lige lån”? Og at alle betaler for meget for at skabe lighed?

Realkredittens aktuelle dilemma er, at skal institutterne sætte priserne ned, skal det ske for alle boligkunder. Det er derfor dyrt for institutterne at åbne for konkurrence. Og hvad ville 0,05 procentpoint lavere bidragspriser betyde for instituttets markedsposition? Tilsyneladende køber vi alle det produkt, som vores bankforbindelse nu engang har på hylden.

Konkurrence mellem bankerne

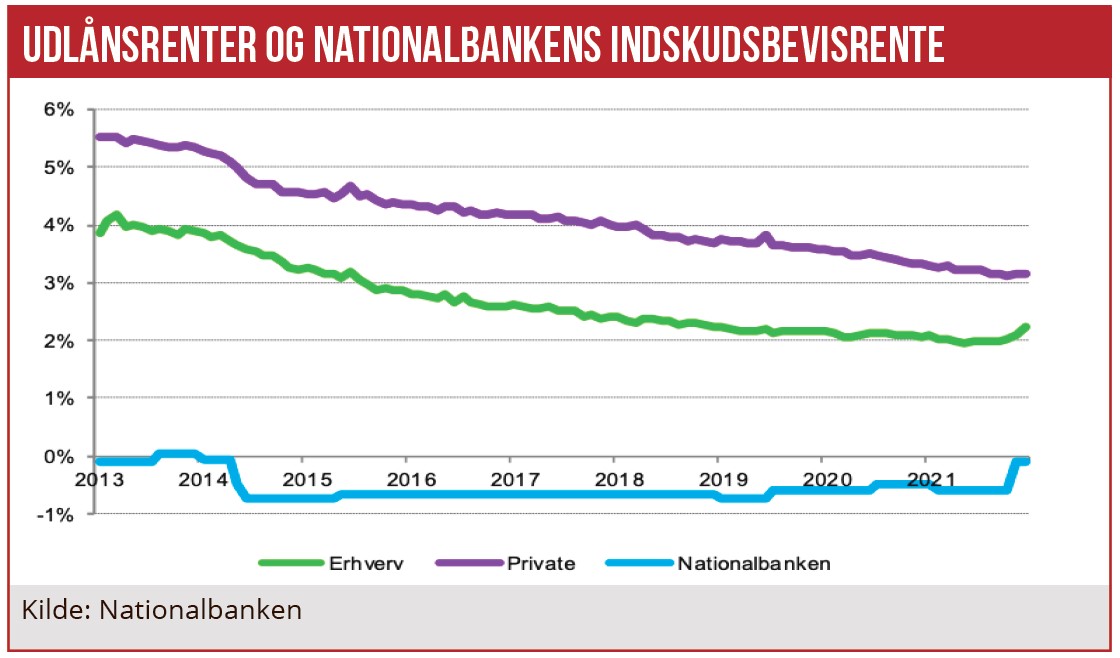

Lad os et øjeblik flytte fokus til bankmarkedet: Nationalbankrenten var stabil fra 2015 til 2022, og alligevel er udlånsrenterne faldet, om end bankernes listepriser har været uændrede. I perioden februar 2015 til juni 2022 faldt den gennemsnitlige udlånsrente 1,5 procentpoint for erhverv og 1,7 procentpoint for private.

Som grafen viser, skete faldet jævnt hen over perioden. Uanset den nuværende kritik er det svært at argumentere for, at konkurrencen ikke fungerer i bankerne.

Pointen er, at bankmarkedet har en anden dynamik end realkreditmarkedet. Der er nok prislister i bankerne, men der er ikke faste priser. Kunderne kan forhandle med bankerne om, hvad de skal betale for deres lån. Og det har de tilsyneladende været dygtige til i perioden 2015 til 2020. Vi har aktører som My Banker, der kan hjælpe i denne proces, såfremt den enkelte kunde ikke selv har lyst til at konfrontere sin bankrådgiver eller opsøge andre banker.

En frisættelse af bidragssatsen ville være et opgør med ”lige lån for land og by”. Hvem ville komme til at betale? Svaret er nok givet: Det ville boligejere på landet, fordi tabene er højere på landet end i byen. Noget, der i dag ikke reflekteres i prisen på realkreditlån. De velhavende byboere ville nok slippe billigere.

Men hvorfor er det i grunden, at boligejere i byen skal subsidiere boligejere på landet? Er den subsidiering, der allerede sker via de kommunale udligningsordninger, ikke tilstrækkelig? Er det ens realkreditselskabs opgave at føre udligningspolitik? Nykredit er utvivlsomt markant største udlåner uden for byerne. Faktisk kunne man argumentere for, at opsiden fra individuelle priser ville være størst for Nykredit.

Vil ragnarok bryde ud? Lad os kaste et blik over sundet til Sverige. Her har alle banker en prisliste på realkreditlån. Nasdaq OMX offentliggør dagligt en oversigt over listepriserne fra de seks største aktører – men prisen er til forhandling. SCB – svensk statistik – offentliggør månedlige data for, hvad der i gennemsnit betales for nye lån.

Eksempelvis kan man se, at i januar 2022 – før rentestigningerne satte ind – var tremåneders rentebindingen, som er, det mest udbredte produkt i Sverige, på 1,51 pct. for eksisterende lån, mens renten for lån ydet i januar var 1,42 pct. F.eks. Statshypotek – Handelsbankens realkreditselskab – havde en listepris på 2,39 pct. i januar 2022, så der blev givet solide rabatter.

Den nuværende binære adgang til lån – det er enten ja eller nej – til listepriser er måske slet ikke i udkantsdanmarks interesse. I hvert fald ikke den del af udkantsdanmark, der risikerer at få et nej den dag, huset skal sælges. Så er det bedre at forhandle sig frem til et lån med større bidrag. Husk, at uden realkreditlån vil ejendomsprisen falde drastisk, da en køber skal finansiere sig på det markant dyrere grå marked.

Per Grønborg