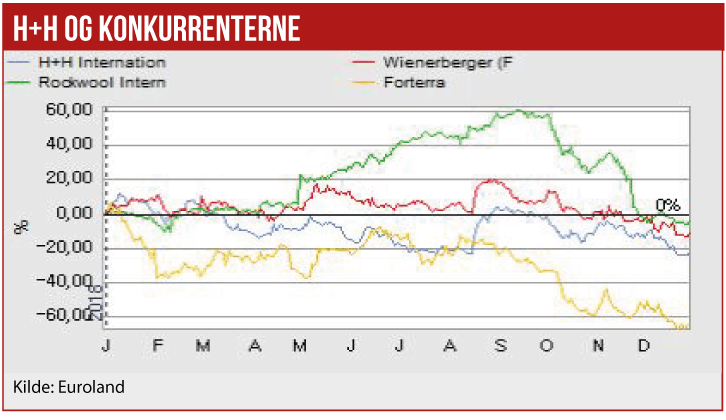

H+H International var et af de selskaber, som blev ramt hårdt af finanskrisen. Men en gruppe af store investorer rykkede ind, og i dag er H+H et succesfuldt selskab med gode fremtidsudsigter. De følgende tre sider er udarbejdet i samarbejde med Økonomisk Ugebrev Formue som i går lørdag bragte den udvidede nytårsudgave med ti vinderaktier.

Det er faktisk gået så godt, at H+H International har genoptaget vækststrategien, og den toppede foreløbig i 2018 med købet af en del af HeidelbergCement Group for 818 mio. kr. Det er et ganske betydeligt beløb for et SmallCap-selskab. Men man behøver ikke frygte, at ledelsen er i gang med at kopiere de beslutninger, som næsten kostede selskabet livet for ti år siden. I stedet for bare at øge gælden fulgte man denne gang købet op med en aktieemission, som tilførte selskabet et beløb i størrelsesordenen en halv milliard kroner. Det nævnte køb er det største H+H endnu har foretaget, men ikke det eneste. Det betyder, at selskabets regnskaber på kort sigt belastes af ekstraomkostninger, som

nu engang følger med sådanne opkøb. Samtidig er man i gang med opgradering af en fabrik i England, som også på kort sigt påfører H+H ekstraomkostninger. Konsekvensen af disse forhold er, at de seneste regnskabsmeddelelser har stillet selskabet i et dårligere lys, end virkeligheden reelt giver grundlag for.

Endvidere meddelte H+H i september, at man nu havde fabrikken i England oppe på samme niveau som før lukningen, men at man forventer at komme yderligere 15-20% højere op. Vi vurderer en rimelig kurs for H+H til at ligge i niveauet 150-170.

ChemoMetec sætter rekord i opjusteringer

ChemoMetecs aktiekurs er eksploderet de seneste fire år, og det skyldes, at en satsning på at etablere egne salgsselskaber på de vigtigste geografiske markeder, i stedet for at satse på salg via distributører nu giver gevinst. Det har ikke været en enkel vej, og den har krævet store investeringer.

Specielt en betydelig fremgang i de områder, hvor Chemo-Metec har etableret egne salgsorganisationer (Nordamerika og Europa) lå til grund for den stribe opjusteringer, som regnskabsåret 2017/18 bød på, og det kvitterede investorerne for ved at sende ChemoMetecs aktiekurs til vejrs med raketfart.

Til gengæld gik det også stærkt nedad, da selskabets markedsværdi blev halveret på to måneder i efteråret 2018. Det skyldtes, at forventningerne til ChemoMetec efterhånden var løftet så højt, at man skulle betale 90 kroner for en enkelt krone af selskabets overskud. Det var

et stærkt negativt marked ikke parat til at betale, og det hjalp ikke, at man i årsregnskabet 2017/18 kun meldte ud om et forventet EBITDA i det kommende regnskabsår på samme niveau, som det man lige havde leveret.

Men vækstpotentialet i ChemoMetec er betydeligt, og selskabet hører til i gruppen af aktier, som bør overvejes af den langsigtede investor.