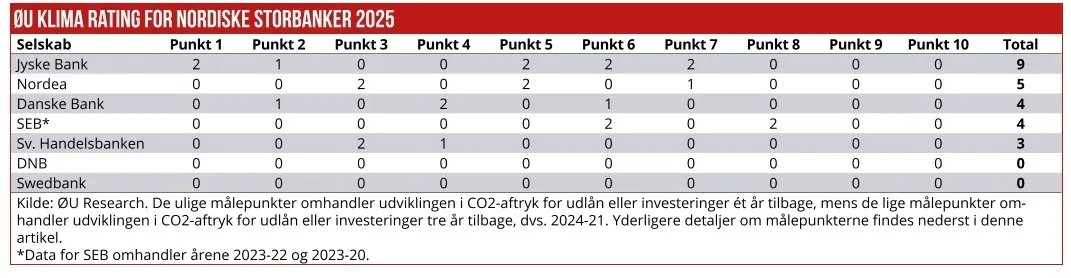

Jyske Bank vinder suverænt Økonomisk Ugebrevs Klima Rating for Nordiske Storbanker 2025. Nordea opnår kun halvt så mange point som Jyske, men kan alligevel indtage andenpladsen. Helt i bund ligger norske DNB og svenske Swedbank, begge med nul point ud af 20 mulige. Redaktør Claus Strue Frederiksen præsenterer her resultaterne af ØU’s Klima Rating for syv nordiske storbanker. Ratingen fokuserer på bankernes evne til at reducere CO₂-aftrykket fra udlån og investeringsporteføljen – visse bankers lave pointhøst skyldes dog på lange stræk mangelfuld klimarapportering.

Med ni point ud af 20 mulige stryger Jyske Bank til tops i Økonomisk Ugebrevs Klima Rating for Nordiske Storbanker 2025. Den danske storbank leverer markante reduktioner i CO₂-aftrykket for udlånsporteføljen på både kort og mellemlangt sigt.

Jyske Bank har også reduceret intensitetsaftrykket for den samlede udlånsportefølje fra 2,49 tCO₂ pr. mio. kr. i 2023 til 2,23 i 2024, altså en reduktion på 10 pct. Det udløser to point i målepunkt 1 (se mere om ratingens målepunkter her).

Jyske Bank har også reduceret intensitetsaftrykket for udlån på den lidt længere bane, fra 2,85 tCO₂ pr. mio. kr. i 2021 til 2,23 i 2024, altså en reduktion på 22 pct. – hvilket resulterer i et point i målepunkt 2.

Det er anden gang i år, at Jyske Bank vinder Økonomisk Ugebrevs Klima Rating. Banken vandt også forårets rating for den danske banksektor. Denne rating byggede imidlertid på helt andre målepunkter – hvilket understreger, at Jyske Bank i år har leveret et klimaregnskab, der slår både danske og nordiske konkurrenter på en lang række centrale parametre.

Trine Lysholt Nørgaard, områdedirektør for Koncern Bæredygtighed i Jyske Bank, ser førstepladsen som en anerkendelse af bankens mangeårige arbejde med klima og CO₂-reduktion.

”CO₂-udledningen fra udlånsporteføljen udgør størstedelen af vores samlede klimaaftryk, og udviklingen i Jyske Banks CO₂-udledning er tæt forbundet med udviklingen hos kunderne. Vi arbejder målrettet på at engagere både privat- og erhvervskunder i omstillingen – bl.a. gennem dialog, partnerskaber og finansielle produkter,” siger Trine Lysholt Nørgaard.

Ifølge Trine Lysholt Nørgaard har Jyske Bank særligt fokus på sektorer som landbrug, vejtransport, ejendomme og personbiler – hvilket er områder, der enten har høj udledningsintensitet eller udgør en væsentlig del af bankens portefølje.

”For disse sektorer har vi fastsat reduktionsmål for 2030 og har et forstærket fokus, bl.a. gennem ESG-kundemøder og uddannelsesaktiviteter målrettet vores specialafdelinger indenfor landbrug og ejendomme,” siger Trine Lysholt Nørgaard.

Nordea: Manglende rapportering koster point

Nordea indtager andenpladsen i dette års rating med fem point ud af 20 mulige. Den knap så prangende pointhøst skyldes i høj grad Nordeas rapporteringspraksis. Den finske storbanks årsrapport for 2024 fylder i alt 384 sider, heraf udgør ESG-regnskabet over 100 sider – med klima som det klart største fokusområde.

På trods af den omfangsrige rapportering mangler Nordeas årsrapport for 2024 en del af de (for denne rating) relevante oplysninger om udviklingen i klimaaftrykket for udlåns- og investeringsporteføljen. Faktisk afskærer de manglende oplysninger Nordea muligheden for at opnå point i halvdelen af ratingens målepunkter.

F.eks. oplyser Nordea ikke om udviklingen i intensitetsaftrykket for den samlede udlånsportefølje for 2023-24, hvorved Nordea ikke kan opnå point i målepunkt et.

I et svar til Økonomisk Ugebrev medgiver Nordea, at 2024-data for intensitetsaftrykket for udlånsporteføljen ikke findes direkte i rapporten, men at de er nemme at regne sig frem til ved at parre finansiel data med klimadata for udlånsporteføljen.

Samme type data for 2023 kan findes i bankens forrige årsrapport. Derved kan man ifølge Nordea regne sig frem til, at intensitetsaftrykket for udlån er faldet 11 pct. det seneste år – hvilket umiddelbart ville resultere i to point i målepunkt et.

Nordea opnår dog ikke point i målepunkt et. Som det fremgår af den opdaterede guide til ØU Klima Rating for banker, stiller ØU krav til transparent og klar kommunikation. Kravene indebærer bl.a., at bankerne selv skal offentliggøre de relevante data om f.eks. CO₂-intensitet direkte (ØU omregner ikke). Desuden skal alle for ratingen relevante data fremgå af bankens seneste rapport (data fra ældre rapporter indgår ikke).

Som vi noterer i guiden, er kravene ikke vanskelige at opfylde, tværtimod. I Jyske Banks ESG Fact Book 2024 findes ét skema, der indeholder alle de data – og mere til – der anvendes i ratingen. Det kan således ikke være af pladshensyn, at Nordea undlader at bringe dataene i sit omfangsrige klimaregnskab.

Ifølge de oplysninger, vi har modtaget fra Nordea, ville en (for ratingen) fyldestgørende rapporteringspraksis have indbragt en del flere point og måske endda have bragt den finske storbank helt op på siden af Jyske Bank. Så det bliver altså let for den nordiske storbank at score betydeligt højere i næste års rating.

Manglende CO₂-reduktioner det seneste år

Danske Bank ender i midten af feltet med fire point. Den beskedne pointhøst skyldes bl.a., at Danske Bank ikke har formået at reducere CO₂-aftrykket for hverken udlån eller investeringer det seneste år. Det betyder, at Danske Bank får nul point i alle de af ratingens målepunkter, der omhandler udvikling i CO₂-aftrykket 2024-23 (hvilket er halvdelen af målepunkterne).

F.eks. er CO₂-intensiteten i Danske Banks samlede udlånsportefølje 3,9 tCO₂ pr. mio. kr. i både 2024 og 2023, altså ingen reduktion – hvilket betyder, at Danske Bank ikke opnår point i målepunkt et.

I de målepunkter, som går tre år tilbage, klarer Danske Bank sig bedre. Danske Bank opnår f.eks. point i målepunkt to, fordi banken fra 2021 til 2024 har reduceret intensitetsaftrykket for udlån fra 5,2 tCO₂ pr. mio. kr. til 3,9 – altså en reduktion på 25 pct.

Thorbjørn Lundholm Dahl, Head of Climate & Nature i Danske Bank, understreger overfor Økonomisk Ugebrev, at Danske Bank fokuserer på at skabe klimaresultater på den lange bane. Han fremhæver i den forbindelse, at banken siden 2020 markant har reduceret de såkaldt finansierede emissioner, der dækker over CO₂-aftrykket fra både udlån og investeringer, lagt sammen.

Den fulde artikel kan læses her.

Claus Strue Frederiksen