Mens de seks store banker har stort set samme historiske solide kreditkvalitet, er billedet helt anderledes for de mellemstore banker. Banker med historisk høj risikovillighed har generelt klaret sig godt det seneste årti med høje overskud. Ofte bliver den høj risikovillighed afspejlet i en højere rentemarginal. Men vil de mest risikovillige banker også kunne klare den næste kreditkrise? Historien indikerer at risikovillighed er del af bankers DNA, og den ændres sjældent markant over tid. Finansanalytiker Per Grønborg har analyseret 17 mellemstore bankers tabshistorik, og der er overraskende store forskelle.

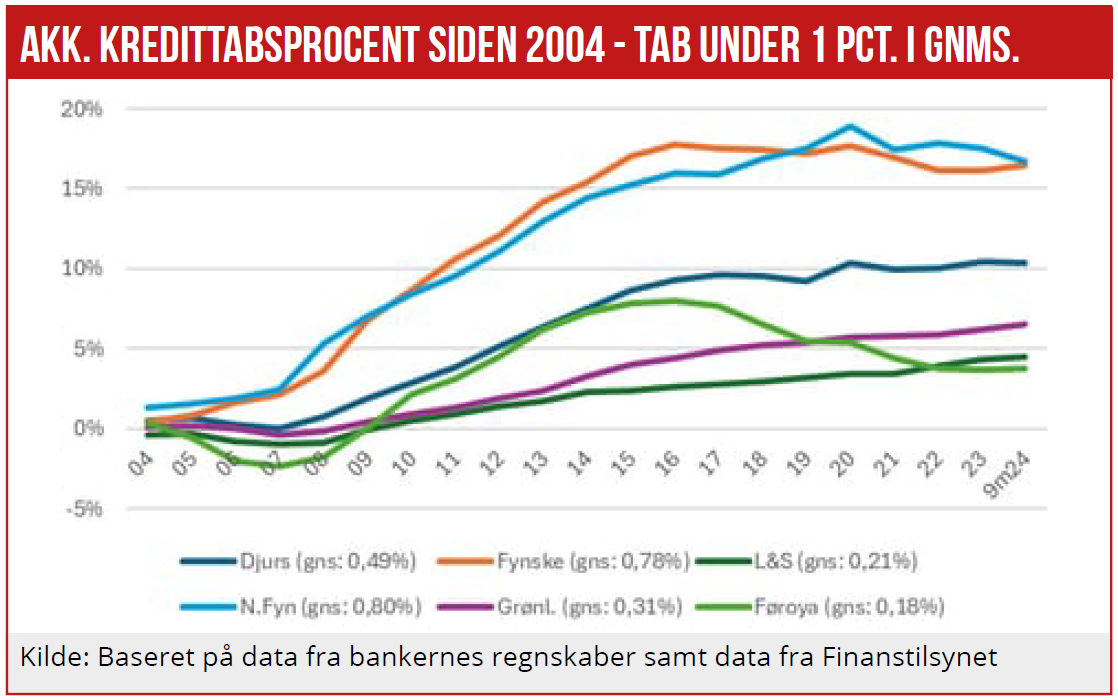

Mens de store banker over de seneste årtier har haft kredittab i snævert spænd på 40-50 bp årligt, er billedet unægtelig noget andet for de mellemstore og mindre banker. Nogle klarer sig på niveau med eller bedre end de store banker: Djursland (49bp), Lån og Spar (21 bp), Grønlandsbanken (31 bp) og Føroya Banki (18 bp). Påfaldende at begge de nordatlantiske banker klarer sig så godt.

Lån og Spar er begunstiget af stort set alene at have privatkunder, hvor tabene generelt er lavere end på erhvervskunder. Noget vi også finder i en bank som Arbejdernes Landsbank, der har haft tab på 39bp i gennemsnit de seneste 20 år. Andre mellemstore banker med lave gennemsnitlige tabsprocenter over de seneste tyve år er Djursland Bank (0,49 pct.), Ringkjøbing Landbobank (0,38 pct.) og Nykredit Bank (0,35 pct.)

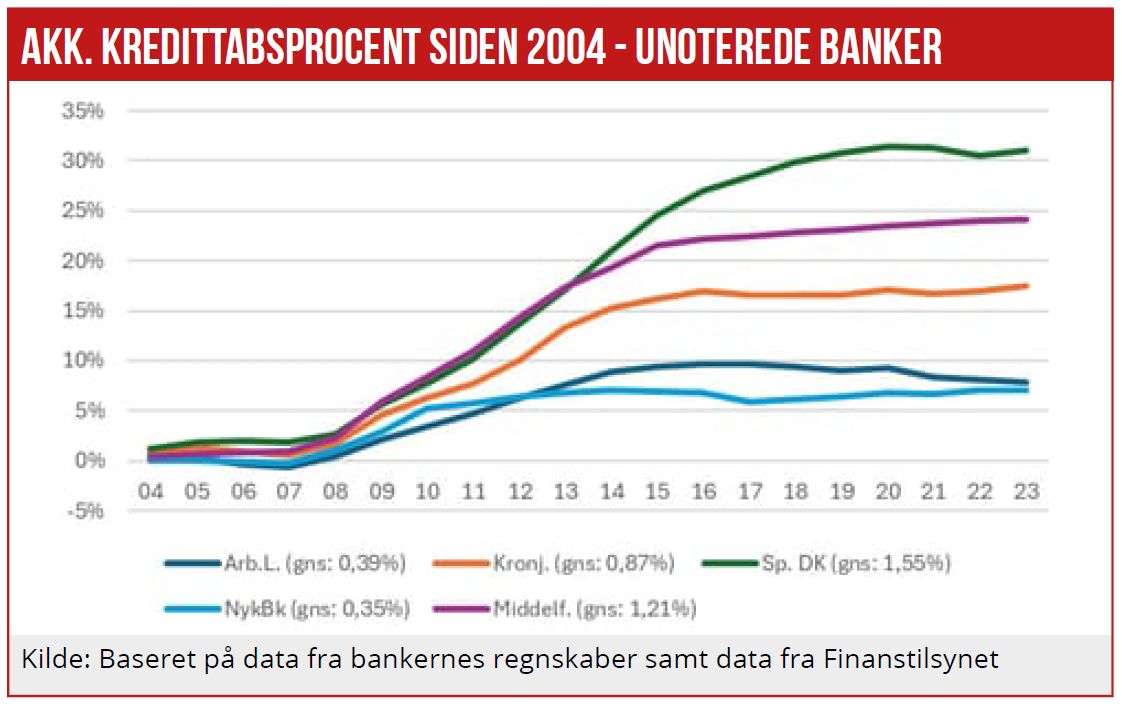

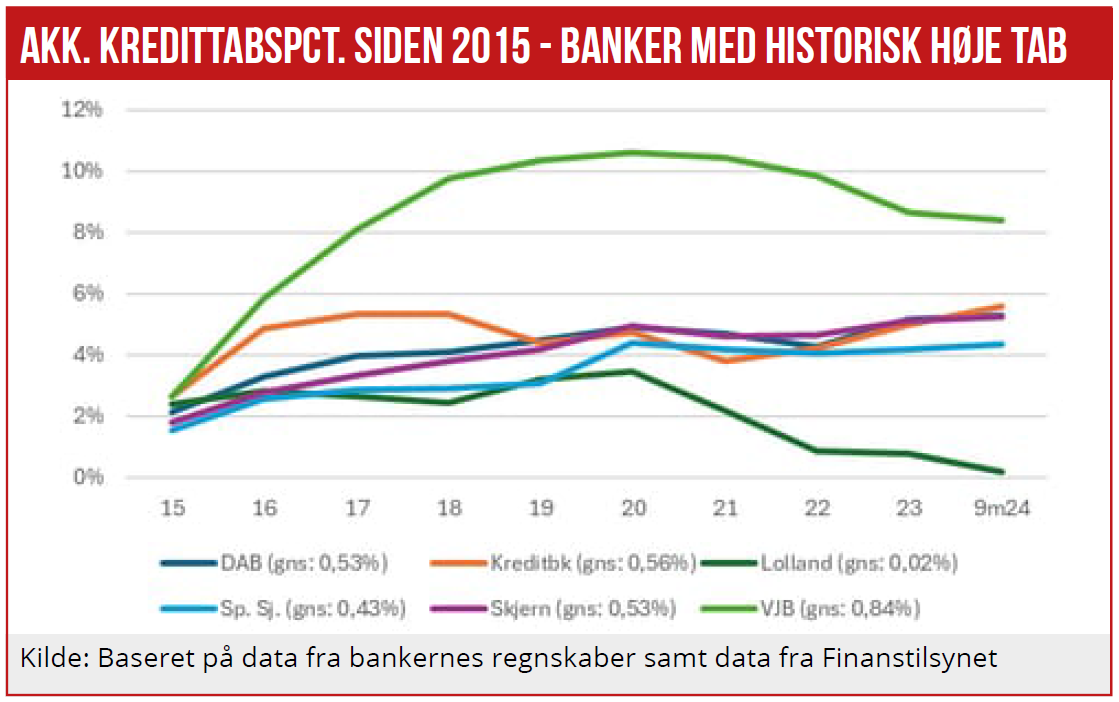

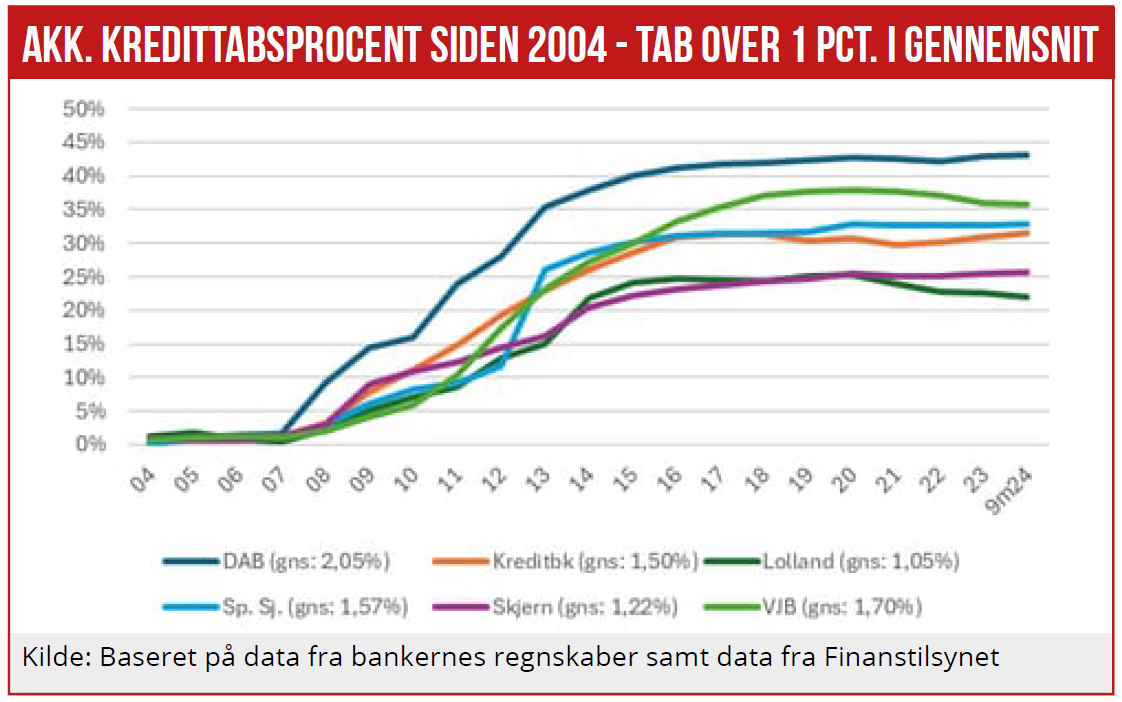

Til gengæld er der seks børsnoterede banker, der har haft gennemsnittab på over 100bp, nemlig Danske Andelskassers Bank (2,05 pct.), Kreditbanken (1,5 pct.), Lollands Bank (1,05 pct.), Sparekassen Sjælland-Fyn (1,57 pct.), Skjern bank (1,22 pct.) og Vestjysk Bank (1,7 pct.). Hertil kommer de to unoterede sparekasser: Sparekassen Danmark med 155bp i gennemsnit og Middelfart Sparekasse med 121bp i gennemsnit.

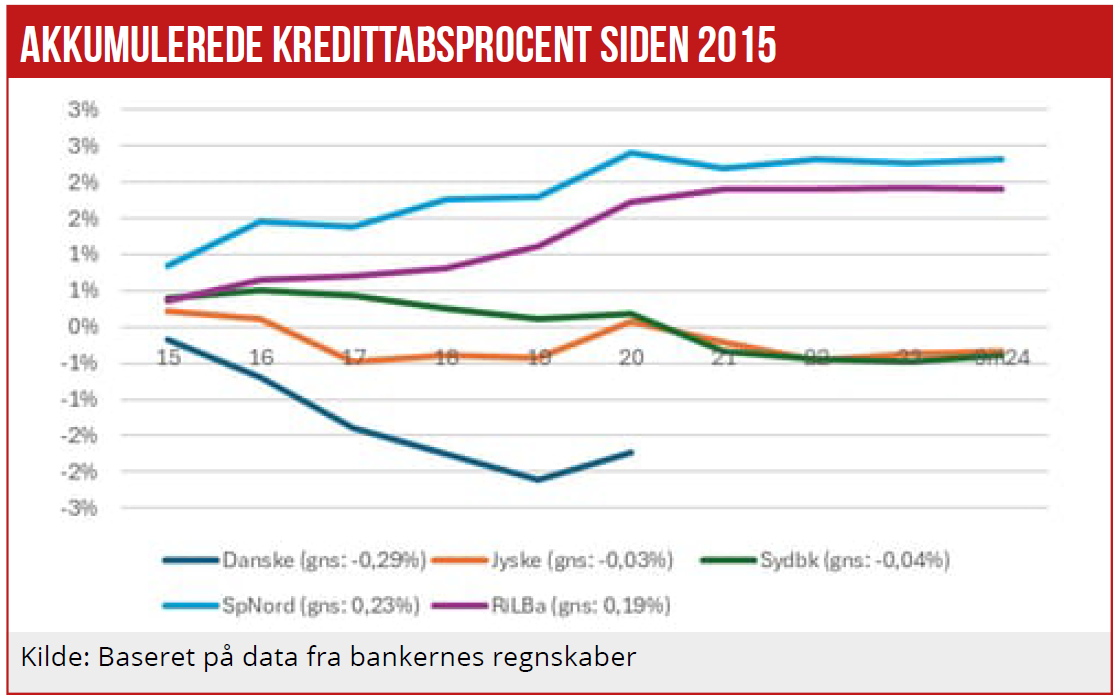

De seneste ti år har generelt været kendetegnet ved yderst begrænsede kredittab. Lollands Bank har i gennemsnit tabt beskedne 0,02 pct. de seneste ti år, hvor der er sket massive tilbageførsler af tidligere hensættelser. Fra 2015 til 2020 lå sparekassen med stort set samme tabsprocenter som flere andre banker. Men de seneste fem år har der været massive tilbageførsler som indtægter.

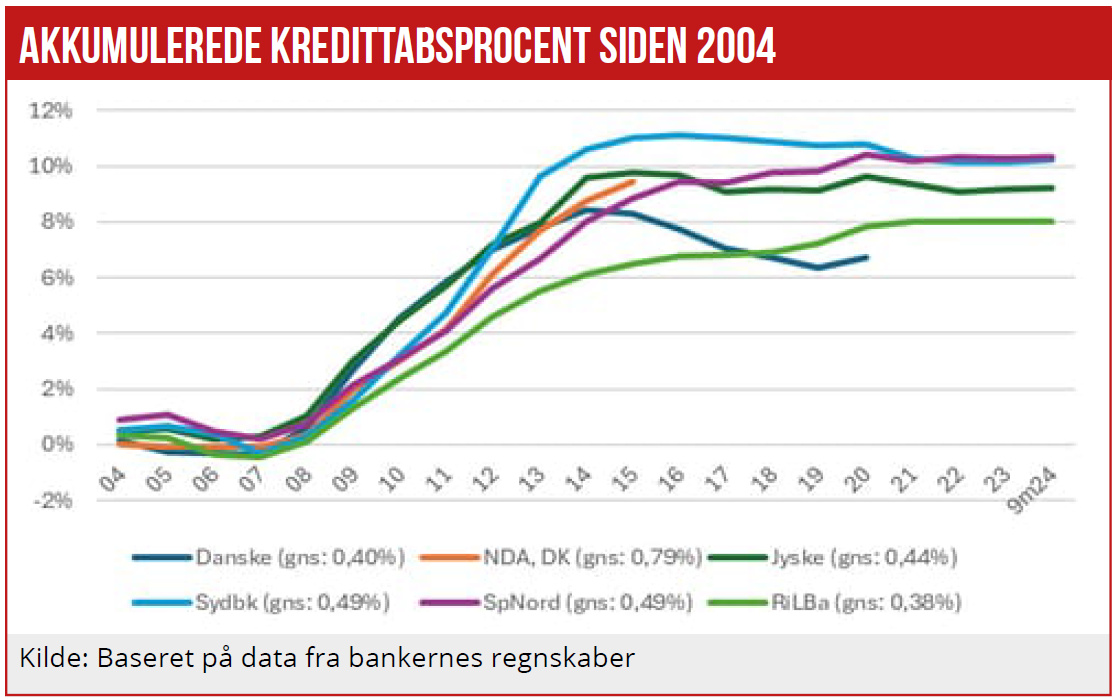

Artiklen fortsætter efter grafikkerne

Spredningen er stor

Over de seneste ti år har Føroya Banki haft nettotilbageførsler på akkumuleret 3,5 pct., Nettotilbageførsler har der også været i Middelfart Sparekasse og Nykredit Bank, som netto ligger omkring nul for de seneste ti år.

Endelig har jeg kigget på de større unoterede banker: Spredningen er stor. Arbejdernes Landsbank og Nykredit Bank har klaret sig rigtigt pænt med to meget forskellige kundebaser: Arbejdernes Landsbank har langt overvejende privatkunder og Nykredit Bank langt overvejende store erhvervskunder.

På den negative side skiller Sparekassen Danmark og Middelfart Sparekasse sig ud, mens Sparekassen Kronjylland ligger lidt til den høje side.

Risikovillighed er ofte en indgroet del af kulturen i banker. Og dårligt kredithåndværk viser sig oftest kun, når systemet stresses, og det er det ikke blevet siden finanskrisen. Corona blev aldrig den stresstest, man kunne have frygtet, men bankerne har stadig store kapitalbuffere fra dengang i form af de såkaldte ledelsesmæssige skøn, som vi for nylig har gransket her i Ugebrevet.

Læren fra torvet

Selv banker med historisk høj kreditrisiko i udlånet har været begunstiget af generelt meget lave kredittab i sektoren. Da de samtidig ofte får en vis overbetaling for at løbe en højere risiko, har disse banker været vindere på børsen. Men historien viser, at det ofte er disse banker, der ender i problemer næste gang, vi får en kreditkrise. Troen på, at banker fundamentalt nytænker deres risikovillighed, er tiltalende. Erfaringen er dog, at det oftest ikke er tilfældet.

Læren fra torvet i Ringkøbing er følgende: På den ene side residerede Ringkøbing Bank, der var i store problemer i starten af 1990erne med bl.a. Klaus Riskær Petersen som en prominent kunde, og som under Finanskrisen måtte lade sig opsluge af Vestjysk Bank. På den anden side af torvet residerede først Bent Naur og siden John Fisker i det, der blev en af Europas mest succesfulde banker. Risikokulturen gjorde den afgørende forskel.

Banker med nærdødsoplevelser: Nordea blev dannet af fire banker, der var i store problemer i starten af 1990’erne: Nordbanken og Christiania Bank, som blev overtaget af hhv. den svenske og den norske stat, Merita Bank, som den finske stat var involveret i, og endelig Unibank, som klarede sig igennem krisen blot med en støtteerklæring fra den Danske Nationalbank.

Finanskrisen viste, at Nordea med stor sandsynlighed er lykkedes med at ændre sin DNA.

Spørgsmålet er, om det samme er tilfældet med f.eks. Vestjysk Bank eller Lollands Bank, og hvor står Føroya Banki – banken der i sit tidligere liv bragte rigsfællesskabet i Nordatlanten i krise som følge af store kredittab og måske en lige lovlig smart tidligere ejer – Danske Bank, der formåede at tørre størstedelen af tabet af på det færøske hjemmestyre og den danske stat.

Per Grønborg

Disclaimer: Per Grønborg ejer aktier i: Danske Bank, Nordea, Sydbank, Spar Nord, Grønlandsbanken, Djurslands Bank og Nordfyns Bank.