BørsmæglerRating for aktiemarkedet 2019: De fleste af landets aktiemæglerne taber omsætning. Men deres kunder, som modsat sparer penge, er heller ikke rigtigt glade: En del af besparelsen bliver spist op af administrativt bøvl. Investorerne vil hurtigt tage affære, hvis analyserne fra en mægler ikke giver merværdi og har tilstrækkelig dybe og skarphed. Det kan blive livstruende for mæglerne i de situationer, hvor de mister en eller flere af deres bedste analytikere.

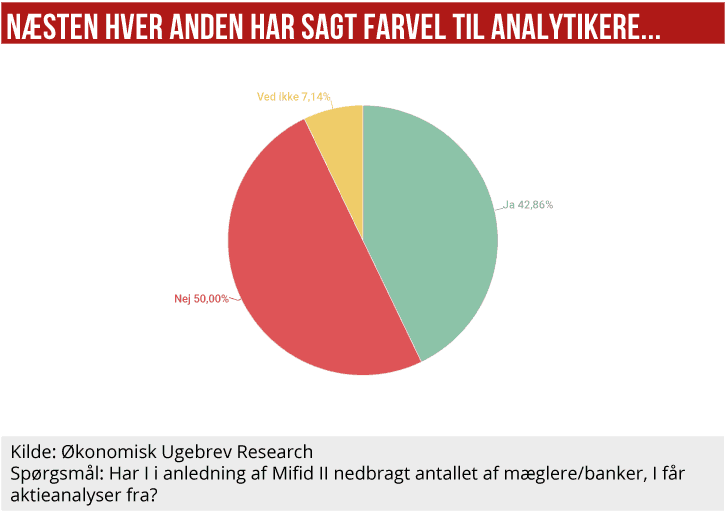

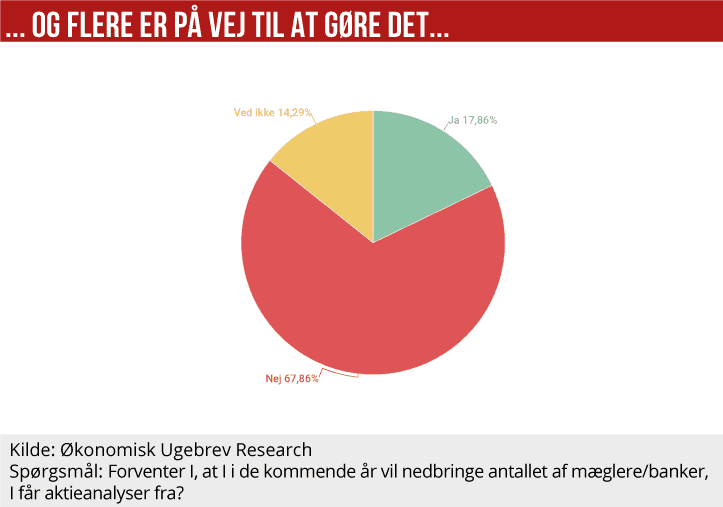

Tre ud af fem af de europæiske storinvestorer har det seneste år afbrudt samarbejdet med børsmæglere, som følge af MiFID II, vurderer McKinsey. Helt så stort synes gennemslaget ikke at have været i Danmark. Af respondenterne i Økonomisk Ugebrevs årlige BørsmæglerRating er det således ”kun” lidt under halvdelen, der har sagt farvel til en eller flere mæglere. Flere planlægger dog at gøre det i de kommende år.

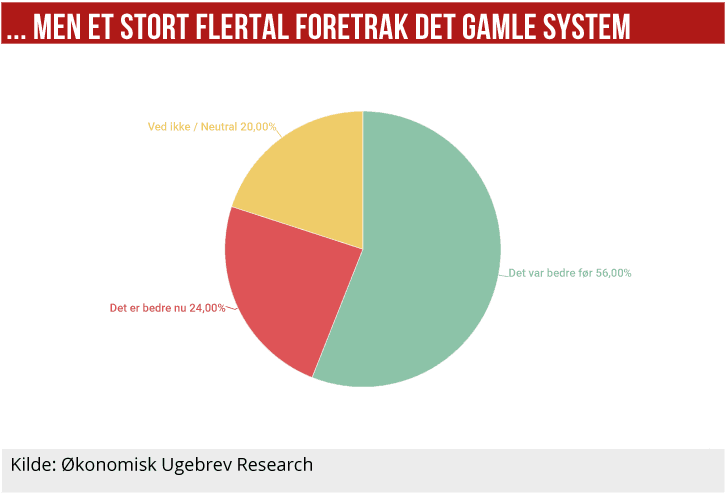

Men det er ikke proces, der foregår under jubelråb fra investorernes side: Hele 60 procent af porteføljemanagerne kunne bedre lide det gamle system, hvor de fik analyserne ”gratis”, mod at betale kurtage til mægleren for handler. Kun 20 procent foretrækker det nye system, hvor analyserne bliver betalt særskilt.

Det gamle system var simpelthen mere bekvemt. ”I den daglige dialog med en modpart må vi ikke modtage en handelsanbefaling, med mindre vi betaler for analysen. Det gør samtalen en smule forkvaklet. For det, vi taler om, er jo markedet, og vi bliver klædt på med en indsigt,” fortæller en investor, der undgår det meste af forkvakletheden ved at købe analyser fra de fleste danskbaserede finanshuse. Derimod har han givet op over for nogle af de udenlandske huse.

Thomas Steen Hansen, analysechef i Danske Bank, mærker også irritationen hos sine kunder. ”Der er kommet meget dokumentationsarbejde, som ikke rigtigt fø-rer nogen vegne hen. F.eks. skal vi over for mange europæiske kunder dokumentere alle interaktionspunkter, vi har med dem – alle kald, alle møder, al research, der bliver sendt til dem. Kan vi ikke dokumentere det, kan de heller ikke betale det. Så ingen jubler over det. Men det har selvfølgelig give noget mere transparens, hvor man bedre kan se, hvad man betaler for, hvilket generelt er positivt,” siger han.

Transparensen har også fået omgående effekt. En stor post til aktieanalyser ser slet og ret dum ud, når en kapitalforvalter sender regningen til sine kunder. Nogle har valgt at sige, at de betaler analysen selv, så den går fra egen bundlinje. Men uanset om man gør det, eller om man sender regningen videre til kunden, ligger der et stort incitament til at presse mæglerne ned i pris.

Det er i høj grad lykkedes. Ifølge en investor var det før MiFID II almindeligt at betale 15-20 basispoint i kurtage. I dag er kurtage og honorar for analyse så adskilt, men regnede man de poster sammen, ville de, igen ifølge investoren, ligge under 10 basispoint. Så uanset hvor stor en irritation, MiFID II udgør, er investorer, der handler på andres vegne, tvunget til at holde af den nye regulering. ”Jeg er nødt til at se på det gennem hr. og fru Hansens optik, og når man kigger ind på den samlede branche, bidrager det med en øget transparens. Men det er ikke en transparens, der kommer uden en regning, fordi det administrativt er meget, meget tungt,” siger en investor fra pensionssektoren, der dog ikke har regnet på, om den administrative byrde er så tung, at det opvejer besparelse på kurtage/honorar til mægler.

KORT PROCES MED MÆGLERNE

Men uanset om fru Hansen får en lidt bedre pension, eller om det hele bliver ædt op af ny administration, er der en klar taber i spillet: Nemlig mæglerne. Det er dem, der mister omsætning. Lige nu lægger alle an til, at de vil blive i markedet. Men det er nemmere sagt end gjort, for de kan blive fanget i en ond cirkel, hvor de sparer omkostninger for at kompensere for faldende omsætning, hvilket så fører til lavere kvalitet, som får endnu flere kunder til at springe fra.

En anden ting, der kan ske, er, at en mægler mister en eller flere stærke analytikere. Det har man ofte set gennem BørsmæglerRatingens historie – at en mægler på den konto har nogle år med lav rating, indtil et nyt analysehold er bygget op. Men nu kan de mellemliggende år blive meget dyre, for begge de investorer, vi har talt med, pointerer, at de ikke køber et analyseprodukt for gammelt venskabs skyld. ”I det øjeblik, en mægler ikke kommer til markedet med noget, som de andre ikke leverer, vil vi skride til handling. Det er den benhårde agenda,” som en af dem udtrykker det.

For mæglerne er det en ubehagelig forhandlingsposition at være i. Deres instinkt vil måske tilsige dem at tage imod al den omsætning, de kan få. Men de må også være opmærksomme på ikke at sælge deres ydelse for billigt.

”Vi har fået mange flere kunder i 2018. Men der er også nogle, hvor vi har måttet sige, at det går ikke til den pris, de vil betale. Det er et spørgsmål om langsigtet overlevelse, og vi må holde fast i, at produktet er noget værd. Ellers har vi ingen berettigelse på langt sigt.” siger Tue Østergaard, managing partner og head of markets i ABG Sundal Collier.

Årets rating af Børsmæglerne på aktiesiden er baseret på interviews med 25 porteføljemanagere hos lige så mange institutionelle investorer, samt på en internetbaseret spørgeskemaundersøgelse til IR-managere i børsnoterede selskaber. 24 IR-managere har besvaret spørgsmålene. Hver portefølje- og IR-manager er blevet bedt om at give en overordnet karakter til 25 af de mæglerhuse, der havde den største del af aktieomsætningen på Nasdaq OMX i København i 2017. Karakteren følger skalaen 1-5, hvor 5 er bedst. Den samlede karakter er beregnet som et direkte gennemsnit af delkaraktererne fra de to grupper af respondenter.

Porteføljemanagerne er endvidere blevet bedt om udpege op til fem aktiehuse, som de har bedst kendskab til for derefter at rate dem på specifikke parametre. Respondenterne er anmodet om kun at give bedømmelser i de tilfælde, hvor de har tilstrækkeligt kendskab til mæglerhuset til at kunne give en kvalificeret bedømmelse. Det indebærer, at nogle huse kun har fået få bedømmelser, men at disse bedømmelser til gengæld har et velfunderet grundlag.

Besvarelserne er ikke vægtede efter respondenternes tyngde i markedet. Denne metodik har fordele og ulemper. En mægler, der fokuserer på meget store kunder, vil komme relativt dårligt ud i vores rating, i forhold til deres reelle betydning i markedet. Derimod giver vores metodik det bedste billede for median-kunden, som kunden ind i markedet.

Sten Thorup Kristensen