Priserne fortsætter med at falde på de omstridte syge- og ulykkesforsikringer, der har ført til massive milliardtab i branchen. Nu er flere selskaber også begyndt at give ekstremt lave prisgarantier til store kunder, og det kan føre til omfordeling, hvor gamle kunders pension går til at betale for nye kunder. Selskaber går overordentligt langt efter nye kunder, vurderer eksperter.

Blækket er knap tørt på Finanstilsynets seneste undersøgelser af milliardtab i pensionsbranchen på syge- og ulykkesforsikringer, før flere selskaber melder om nye afsindige prisfald på de underskudsgivende forsikringer. I tilsynets rapport fra ultimo marts 2018 blev branchen ellers frikendt for at omfordele kundernes penge. Men de nye prisfald får flere eksperter til at tvivle på, om man overhovedet nu kan undgå, at gamle kunders pensioner bruges til skaffe nye kunder.

Ikke sundt

”Det er problematisk, hvis kunderne ikke betaler de rigtige priser på de enkelte dele af deres pensionsopsparing. Det øger i hvert fald risikoen for omfordeling. Finanstilsynet bør have usædvanligt meget fokus på, at det ikke sker i den nuværende situation. Selskaberne skal jo nok få tjent deres penge et andet sted. Men jeg mener ikke, det er sundt, at man sælger et gennemsigtigt produkt som forsikringer med tab, og så i stedet henter tabene ind på eksempelvis investeringerne, der overhovedet ikke er gennemsigtige,” siger aktuar og pensionsrådgiver Søren Andersen fra FPension.

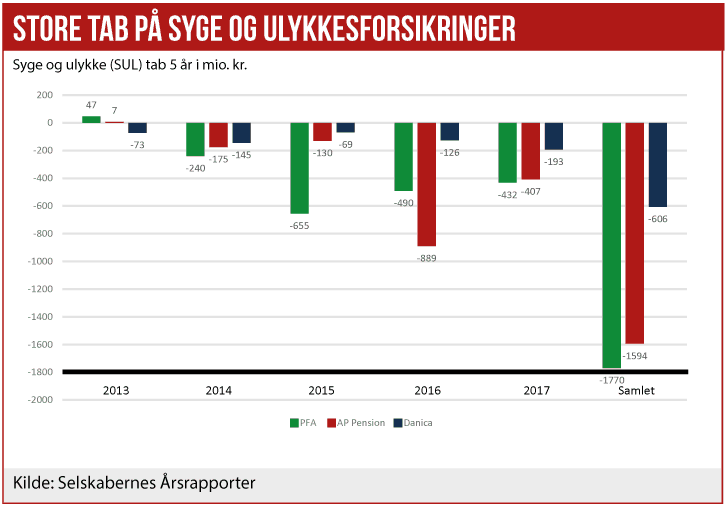

Både PFA og AP Pension har allerede taget milliardtab på syge- og ulykkesforsikringer i de senere år, på grund af prisfaldene. Men nu forlyder det, at priserne yderligere er faldet op mod 25 procent på de mest attraktive storkunder i firmapension. Samtidig er det med priser, som i flere tilfælde bliver garanteret på niveau i op mod syv år, så selskaberne kan ende med at rulle en kæmpe snebold af tab foran sig i lang tid.

”Lave priser og lange prisgarantier er bare et markedsvilkår lige nu for at få nye firmapensionskunder. Pensionsselskaberne er på skift så sultne efter nye kunder, at de giver tilbud med forsikringspriser, der bare ikke holder i længden. Det sker stadig, og det tror jeg ikke vil høre op. Jeg hylder jo den frie konkurrence, og det er også godt for de kunder, det kommer til gavn. Men nogle selskaber går enormt langt for at få nye kunder ind for tiden. Den mindre gode afledte effekt er, når pensionsselskaberne så bliver nødt til at hæve priserne grundet tab på risikoforretningen. Her er det typisk den brede kundemasse, prisforhøjelserne rammer. Det er bagsiden af medaljen ved den hårde konkurrence,” siger Mogens Rosengaard, salgsdirektør i RTM Forsikringsmæglere.

Graves hullet større?

Baggrunden for de store prisfald er jagten på de store prestigefyldte firmakunder. Virksomhederne gennemfører udbud ved hjælp af en pensionsmægler, hvor pensionsselskaberne kan byde ind på opgaven. I disse skønhedskonkurrencer er det altså forsikringer, der for tiden afgør, hvor kunderne lander – i stedet for selve pensionsopsparingen. Der er næppe tvivl om, at ingen af pensionsselskaberne synes, det er en god udvikling. Men selskaberne vil selvfølgelig gerne vinde nye kunder, og spørger man rundt i selskaberne, er det særligt Danica, PFA og Skandia, der i jagten på disse firmakunder for øjeblikket er villige til at sælge forsikringer, der fører til tab.

Det står dog noget i kontrast til selskabernes officielle udmeldinger. Til tilsynet har alle erkendt, at forsikringer mod tab af erhvervsevne (SUL-produkt) giver underskud. Men de siger også, at de bruger deres egenkapital til at dække underskuddene. Derfor har tilsynet ikke foretaget sig andet end at meddele, at det fortsat vil følge udviklingen på dette marked i flere år frem.

”I AP Pension oplever vi fortsat, at der er konkurrence på området for syge- og ulykkesforsikringer. Vi arbejder på gradvist at genskabe balancen, via et forbedret produkt og en gradvis forhøjelse af prisen, men det er en proces, der tager tid. For AP Pensions vedkommende kan vi konstatere, at det tager tid at genskabe balancen på SUL-området, så vi vil også komme til at fremvise tab på kortere sigt – om end vi forventer, at de bliver mindre,” lyder det fra adm. direktør Bo Normann Rasmussen.

I PFA afviser pressechef Kristian Lund Pedersen helt, at PFA skulle være med til at presse priserne ned for at få nye kunder.

”Der har altid været konkurrence på dette område, hvilket er naturligt i og med, det er en vigtig del af de aftaler, der bliver lavet på firmapensionsmarkedet. Vi justerede vores priser i 2016, og siden har flere selskaber i sektoren fulgt efter og sat deres priser op. Vi har ikke nogen planer om at sætte priserne op i 2018, men har i stedet sat en række tiltag i gang på behandlings- og forebyggelsesområdet. Eksempelvis med PFA EarlyCare for at få særligt det længerevarende sygefravær bragt ned ved at hjælpe kunderne så tidligt i et sygdomsforløb som muligt. Noget, som vi gør i tæt samarbejde med vores kunder, og som vi oplever bliver rigtig godt modtaget,” skriver han i en mail til Ugebrevet.

Danica har åbent sagt, at an har hævet priserne. Det samme har AP Pension, og PFA har i flere år talt om tiltag, der skal skabe balance i deres SUL-produkter. Alligevel er der altså selskaber, der gerne fraviger dette, når kunderne er særligt attraktive. Og der skal bare et selskab til at skabe de store underskud overalt i branchen, der så skal dækkes ind på anden måde. Kan omfordeling undgås?

Efterhånden er de fleste pensionsselskaber dog blevet kundeejet, som beskrevet andetsteds i dette Ugebrev, og det rejser spørgsmålet, om brug af egenkapital til at dække hullerne på SUL alligevel ikke er omfordeling af kundernes penge. Altså så medarbejdere i små virksomheder må betale af deres pensioner til medarbejderne i de store.

Der er efterhånden ingen grund til at tro, at branchen kan løse dette problem uden hjælp. For problemets rod ligger et andet sted: Hos kunderne og pensionsmæglerne, der foretager udbuddene.

Pension er et relativt komplekst produkt, bestående både af en opsparingsdel og en forsikringsdel. Opsparingsdelen er både usikker og svær at forstå med ugennemsigtige omkostninger og usikre fremtidige afkast. Derfor er det meget nemmere for de store virksomheder at gå efter et godt tilbud på forsikringerne, der er nemt at forklare derhjemme til medarbejderne: Vi har sparet dig 40 procent på din forsikring. Det kan enhver vel forstå og være glad for.

Dernæst er der forsikringsmæglerne, som ikke har den store interesse i at få konkurrence over på billigere investeringer, der trods alt udgør langt størstedelen af medarbejdernes omkostninger i firmapensioner. Mæglerne går i stigende grad efter selv at få en større del af disse omkostninger, mens de intet har at gøre med forsikringerne.

Måske var det her, tilsynet skulle sætte ind, hvis det vil til roden af problemet. Et opgør med, at pensionsselskaberne kan dække tab ind andre steder i virksomheden ved simpelthen at forbyde, at noget kan sælges med tab, der kan ses up front. De kunne grave mere i selskabernes muligheder for at give prisgarantier, som de gjorde det med afkastgarantier. De kunne kræve mere åbenhed omkring investeringsomkostninger, så det fremgår tydeligt, at en billig forsikring ikke betyder noget særligt for den endelige størrelse af pensionen for firmapensionernes medarbejdere.

Usund konkurrence

”Jeg er ikke fortaler for at regulere sig ud af alle problemer, men det ville være nemmere, hvis det her marked var bedre reguleret, så man eksempelvis ikke må sælge produkter med åbenlyse tab i vente. Jeg er overbevist om, at tilsynet tager det hensyn, at det også er vigtigt med en hård konkurrence til gunst for kunderne. Jeg må dog sige, at jeg ikke synes denne form for konkurrence er særligt sund. Hverken for selskaberne eller kunderne,” siger Søren Andersen fra FPension.

Egenkapitalen er jo trods alt også alle kundernes penge i et kundeejet selskab, og den skal vel ikke kunne bruges på at dække tab for de få og attraktive firmapensioner. Direkte adspurgt om dette forhold, lyder det fra Finanstilsynets presseafdeling:

”Jeg kan oplyse, at syge- og ulykkesforsikringsvirksomhed skal holdes adskilt fra livsforsikringsvirksomheden, og at eventuelle underskud på syge- og ulykkesforretningen ikke må føre til omfordeling imellem kunderne,” skriver pressechef Søren Møller Andersen i en mail til Ugebrevet. Tilsynet ønsker dog ikke at uddybe svaret, men henviser til dets seneste redegørelse, der er linket til øverst i denne artikel.Søren Møller Andersen tilføjer dog, at egenkapitaldispositioner ikke er omfattet af rimelighedsreguleringen.

Rimelighedsreguleringen har fokus på, at der ikke sker urimelig omfordeling mellem egenkapital og kunder, samt internt imellem kundegrupper. Egenkapitalen i kundeejede pensionskasser er underlagt foreningsretten, som ikke er en del af Finanstilsynets tilsyn.