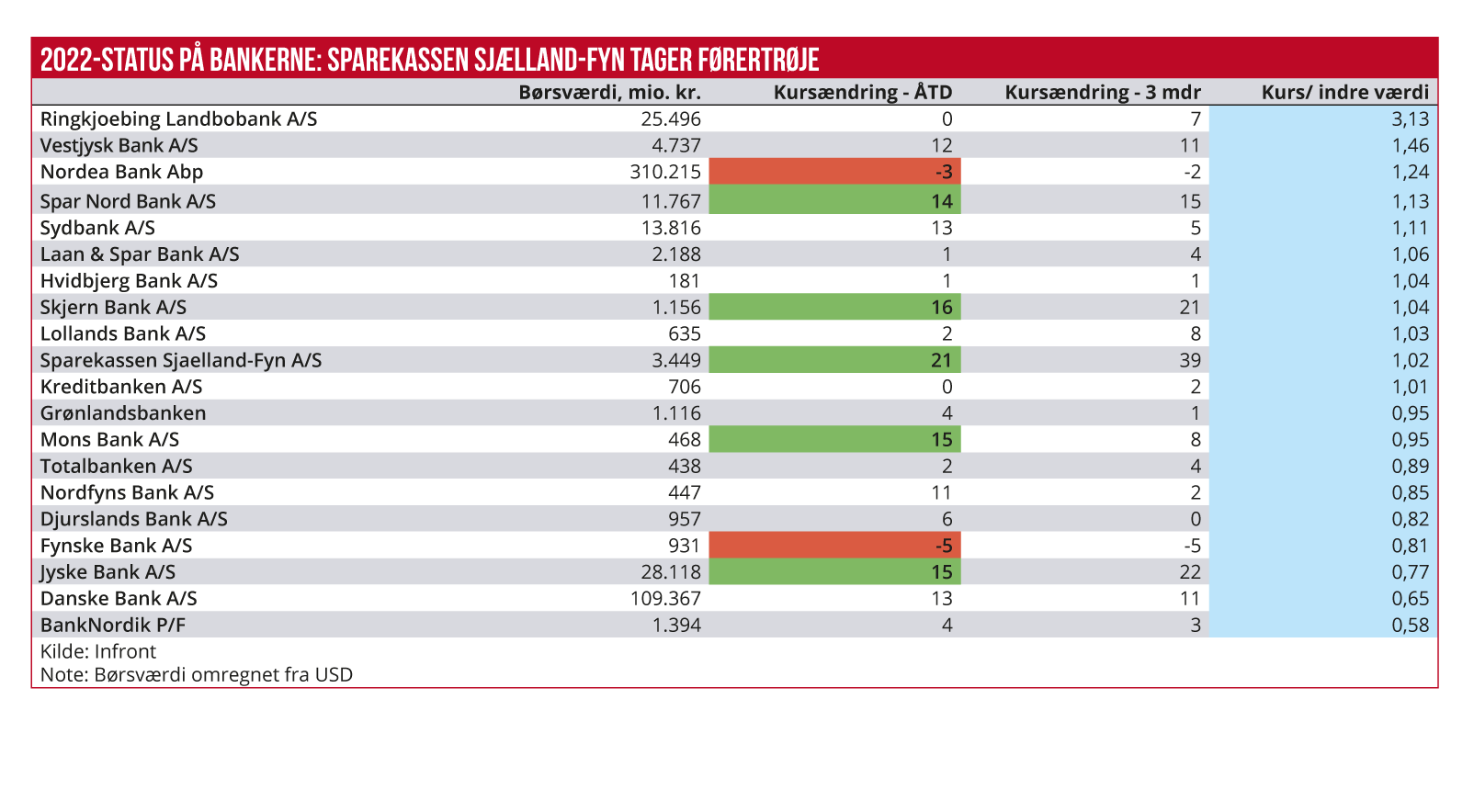

Sparekassen har siden årsskiftet været den børsnoterede danske bank, som har klaret sig aktiekursmæssigt bedst med en stigning på 21 pct. Den kan blive næste spillebrik i den danske bank-konsolideringskrig, efter at Handelsbanken bliver placeret. Chefredaktør Morten W. Langer tolker på markedets signaler.

Meget tyder på, at sparekassen Sjælland-Fyn godt kan blive den næste spillebrik i den danske bankkonsolidering. I hvert fald er det særledes interessant, hvordan sparekassens ledelse nu begynder at ”lægge op” til flere forskellige mulige købere. Velkendt er det, at Sydbank har en femprocents aktiepost i sparekassen, og det har også Købstædernes Forsikring og AP Pension, hvor Spar Nords CEO Lasse Nyby er næstformand.

Senest er Jyske Bank i slutningen af sidste år kommet ind som femprocents-aktionær, og det samtidig med, at sparekassens ledelse har valgt at hente supplerende kapital for 100 mio. kr. hos Jyske Bank, hvilket CEO Anders Dam sikkert er rigtig glad for.

Nu ser det altså ud til, at sparekassen bliver ombejlet af hele tre aktører, nemlig Sydbank, Spar Nord og Jyske Bank, hvor det senest er kommet frem, at CEO Anders Dam måske alligevel kigger på Handelsbanken, selvom hans bank alt andet lige skal betale mere end flere rivaler for at få regnestykket til at hænge sammen.

Under alle omstændigheder ser det for sparekassen ud til, at den øgede opmærksomhed har givet pote. I Økonomisk Ugebrevs årsstatus over, hvordan de danske børsnoterede bankaktier har klaret sig, ligger den forrest med et afkast på 21 pct. i år og hele 39 pct. de seneste tre måneder. Sparekassen er helt klart kommet i investorernes søgelys som et af de kommende opkøbsmål.

Men der er også en anden forklaring bag kursstigningen. Sparekassen er et glimrende eksempel på, at man kan gøre meget for at skabe kendskab til og opmærksomhed om sig selv. Nordea udarbejder løbende analyser mod betaling, såkaldt commissioned research, hvor selve analysen kan være interessant nok, selvom de negative elementer ikke altid får en særligt fremtrædende placering.

Det særlige er også her, at den seneste analyse er udarbejdet på både dansk og engelsk, og det har sat sparekassen på de udenlandske finanshuses radar. Den engelske analyse udkom i en mere fyldig version, og den udkom fire dage før den danske. Så man mener det virkelig.

Handelsmønsteret i aktien viser, at der blandt den seneste måneds seks største nettokøbere i aktien er hele fire udenlandske finahuse, med Morgan Stanley og Barclays som de største. Det kan både have noget at gøre med, at analysen konkluderer, at aktien er 25 pct. billigere end de danske peers. Men konsolideringsmuligheden kan sikkert også forklare en del.

Den seneste måneds kursvindere er overvejende banker, der handles til en lav kurs/indre værdi. Altså hvor investorerne betaler en lav pris per egenkapitalkrone. Jyske Bank og Danske Bank er nogle af de billigste målt på dette nøgletal. De ligger omkring en pris på 0,7 til 0,8 gange den bogførte egenkapital. Så hvis de kan forbedre lønsomheden, er der stadig betydelige kursgevinster forude.

I den anden ende af skalaen er der flere banker, som handles til 50-100 pct. højere kurs/indre værdi end de billigste. Spar Nord Bank og Sydbank hører til i den dyre ende med en pris på ca. 1,1, men alligevel har de siden nytår præsteret solide kursstigninger på 13-14 pct.

Begge banker ses at høste flere fusionssynergier i år på deres seneste opkøb: Sydbank har overtaget Alm. Brand Bank, og Spar Nord har købt BankNordisks filialnet i den ikke-nordatlantiske del af Danmark.