Omkostningerne for de mindre vækstselskaber, som bliver børsnoteret på First North, er de seneste år eksploderet. Men der er store forskelle på omkostningsprocenterne for de forskellige rådgivere, herunder Certified Advisers, viser en kortlægning, som ikke tager højde for forskelle i indholdet af ydelserne. Norden CEF ser ud til at være dyrest. Men ejer John Norden påpeger, at der er særlige forhold at tage hensyn til.

Økonomisk Ugebrev har kortlagt omkostningerne til rådgivere ved en børsnotering på First North, hvor den største del typisk tilfalder den såkaldte certified adviser.

Omkostningerne kan deles op i tre kategorier. For det første omkostninger til certified adviser, som enten selv står for at tiltrække investorer eller overlader opgaven til en bank. Certified adviser står typisk for prospektskrivningen, men ofte også for PR, roadshow og den indledende IR-kontakt. For det andet til andre rådgivere, f.eks. revisor og advokat. For det tredje faste omkostninger til NASDAQ, Euroclear/ Værdipapircentralen, Nordnet og Finanstilsynet.

En række af omkostningerne til børsnoteringen er altså relativt fastlåste, og det er typisk ikke noget, hverken selskab eller Certified Adviser har indflydelse på. Eksempelvis skal bankerne typisk have en andel ud fra antallet af tegninger.

Norden og BDO umiddelbart dyrest

Andre omkostninger kan til- eller fravælges, alt efter hvor omfattende en plan der lægges for en indledende børsmodning af selskabet, PR, roadshow og investor relations. Og her er der forskel på, hvordan de forskellige rådgivere involverer sig i opgaverne.

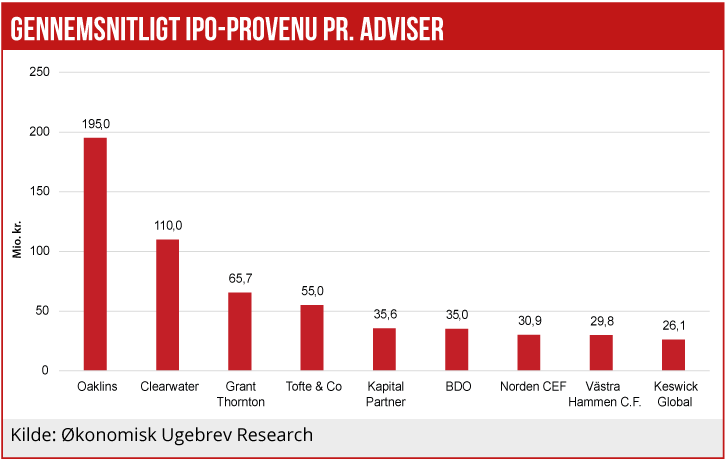

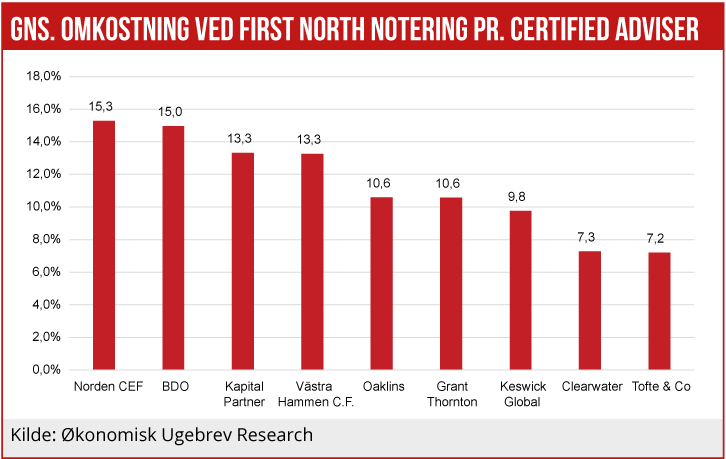

Økonomisk Ugebrev har undersøgt samtlige First North-noteringer de seneste to år og beregnet de gennemsnitlige børsnoteringsomkostninger for hver af de 11 certified advisers. Konklusionen er, som det fremgår af grafikken, at selskaberne, som er børsført af Norden CEF, har en gennemsnitlig omkostningsprocent på over 15.

BDO lægger sig som næstdyreste, men omkostningsprocenten er dog kun baseret på en enkelt notering de seneste to år. Storkonkurrenten til Norden CEF i forhold til at tage flest selskaber på børsen, Grant Thornton, formår imidlertid at børsføre selskaberne til en gennemsnitlig omkostning på 10,6 pct.

I den billige ende af skalaen ligger Tofte & Co. og Clearwater med omkostningsprocenter på ca. halvdelen; lidt over 7 pct.

Det er ingen overraskelse, at Tofte & Co kommer ud af undersøgelsen som billigste rådgiver for at gå på First North-børsen. Flere branchekilder vurderer over for Økonomisk Ugebrev, at Tofte & Co er blevet kendt for ukritisk at tage selskaber på børsen, som andre har fravalgt. Og at rådgiveren ikke stiller de store krav til børsmodningsprocessen og på mange måder leverer en mere “skrabet” løsning.

Tofte & Co’s seneste notering, investeringsfirmaet Nord.Investment, giver også mistanke om, at prospektet er leveret til discountpris, idet det er blottet for layout, har færre sider end gennemsnittet og er spækket med fejl. Bl.a. har flere sider på svensk sneget sig ind ved en fejl. Økonomisk Ugebrevs tidlige IPOWatch gav da også Nord.Investment en af de dårligste ratings blandt de dækkede First North-selskaber. Aktiekursen er siden noteringen i april faldet mere end 50 pct.

Adspurgt, hvorfor selskaberne, som Norden CEF står bag, generelt har større omkostninger, svarer John Norden, CEO og stifter af Norden CEF:

”Norden CEF har børsnoteret 11 selskaber i 2020 og 2021 med et gennemsnitligt provenu på relativt lave 26 mio. kr. Det betyder også, at omkostningsprocenten alt andet lige bliver større. Ikke mindst fordi faste omkostninger vægter tungere på et mindre provenu.”

John Norden påpeger, at en del Certified Advisers ikke ønsker at børsnotere mindre selskaber, hvor der opnås en indtægt på mindre end 3 mio. kr. ”Hos Norden CEF har vi ikke planer om at udelukke mindre IPO’er med den begrundelse,” siger han.

Økonomisk Ugebrevs kortlægning bekræfter, at Norden CEF ligger blandt de Certified Advisers, der står for de mindste børsnoteringer målt i rejst kapital. Det er også langt hen ad vejen forklaringen på, at Norden CEF er betydeligt dyrere end den store konkurrent Grant Thornton, hvor emissionsbeløbene i gennemsnit er 65 mio. kr. Altså mere end dobbelt så meget som hos Norden CEF.

Størrelsen på det rejste provenu begrunder ikke hele forskellen fra billigst til dyrest. Økonomisk Ugebrevs research indikerer, at Norden CEF ser ud til at tilbyde en større samlet “børspakke”. Rådgiveren har bl.a. markedsføringstiltag med i større omfang end andre, ligesom Norden CEF har anvendt Nordnet som distributionsplatform på alle sine noteringer, hvilket fordyrer processen, da Nordnet skal have en andel, ligesom bankerne skal det. Norden CEF mener dog, at det er en vigtig del af en succesfuld notering.

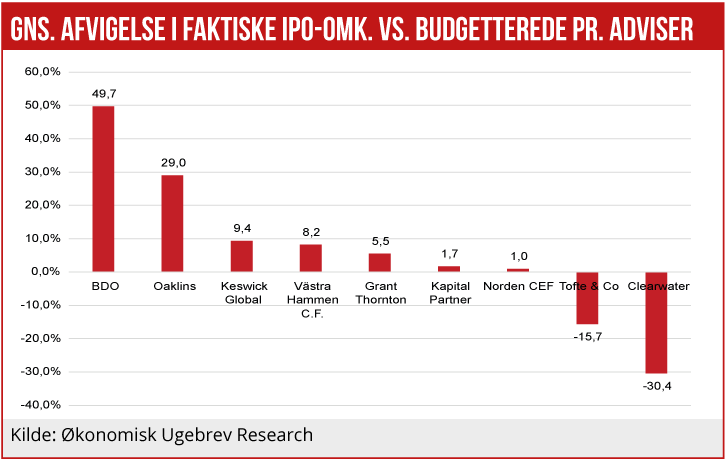

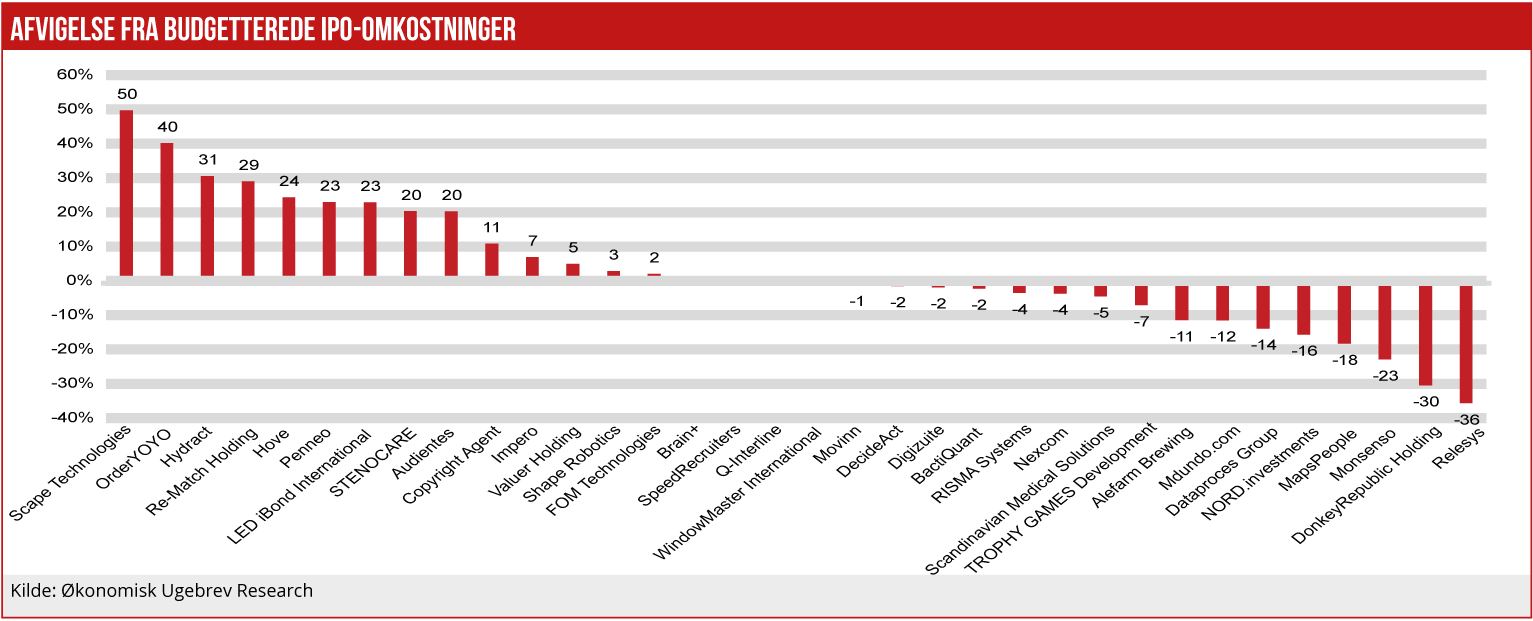

Det er også interessant at sammenligne, hvad virksomhederne melder ud af forventninger til IPO-omkostninger inden børsnoteringen, og hvad de faktiske udgifter lander på efterfølgende. De gennemsnitlige omkostninger for en børsnotering er 5,6 mio., svarende til 12,5 pct. af den gennemsnitlige rejste kapital imod en gennemsnitlig budgetteret udgift på 5,2 mio. kr. De faktiske IPO-omkostninger ender således med en gennemsnitlig merudgift på cirka 6 pct. Også her er der stor forskel på de forskellige Certified Advisers.

Her er Norden CEF og Kapital Partner bedst til at ramme plet, når de lægger budgetter med virksomhederne. Der er i gennemsnit kun afvigelser mellem budgettet og det realiserede på mellem 1 og 2 pct.

“Vi har en transparent prisstruktur, hvor vi tager alle omkostninger med til IPO-processen. Vi har forstået, at nogle andre selskaber efterfølgende har været overraskede over omkostninger, som ikke var blevet medtaget. Det kan betyde, at det beløb, der stod i virksomhedsbeskrivelsen, ikke har været stort nok,” siger John Norden, der mener, at Norden CEF har meget fokus på at undgå negative overraskelser i de samlede omkostninger.

Der er imidlertid stor forskel på, hvor præcist de enkelte virksomhederne rammer i de første estimater for de samlede IPO-omkostninger. De største negative overraskelser finder man i selskaber, som BDO og Oaklins har rådgivet. Her har omkostningerne været henholdsvis 50 og 29 pct. over budget.

Det har sikkert været en slem overraskelse for bl.a. Scape Technologies og Re-Match Holdings at blive efterladt med markant højere omkostninger end forventet.

Den mest overbudgetterede IPO blev 36 pct. billigere end estimeret. Det var noteringen af Donkey Republic. Adspurgt, hvordan det lykkedes Donkey Republic at komme i mål så langt under budget, lyder det fra selskabet:

“Our total IPO cost amounted to 8m DKK, so still under our original estimate. The reason for that is that we had good cost control in place and always try to get a better price.”

Et andet First North-selskab, hvor budgettet på ingen måde holdt, oplyser, at udgifterne til revisorer og advokater blev langt større end oprindeligt antaget, og at de ekstra udgifter ender med at få negativ indflydelse på selskabets vækstplaner. De store udgifter til revisorer hænger ofte sammen med, at selskaberne har et stort forarbejde i at omlægge til IFRS regnskab, også for tidligere regnskabsår.

Samlet set viser Økonomisk Ugebrevs kortlægning, at selskaber på vej mod børsnotering ikke kun skal skele til rådgivernes historiske performance på afkast og overtegning, men også nøje bør overveje hvilke omkostninger der medfølger ved valget af Certified Adviser, hvor valid deres budgettering er, og hvor omfattende en “børsnoteringspakke”, selskabet har brug for.

MWL