Der er kæmpestore forskelle på, hvor meget det koster at kurssikre realkreditlån i de forskellige institutter. Området er svært at gennemskue og meget teknisk: Det er forklaringen på, at de enorme prisforskelle overhovedet kan lade sig gøre. I praksis kan prisforskellen betyde forskelle på op mod 10.000 kr. for kurssikring ved en låneomlægning af et lån på tre mio. kr.

Låntagere i realkreditten, boligejere, såvel som virksomheder, får i Danske Bank-ejere Realkredit Danmark tilbudt kurssikringsaftaler, som er op til 100 gange dyrere end i de billigste institutter. Det kan på et almindeligt realkreditlån på tre mio. kr. betyde en omkostningsforskel på op mod 10.000 kr. for låntager.

Økonomisk Ugebrev har spurgt de fire store realkreditinstitutter om vilkår og rentesatser ved beregning af omkostninger for låntager, ved at indgå en aftale om kurssikring. Det vil typisk ske ved, at instituttet beregner sig et terminstillæg/fradrag på de underliggende obligationer, som sælges for låntageren på markedet.

Læs også: Massivt lånerkrav om klare prisoplysninger på kurssikring

Økonomisk Ugebrevs kortlægning viser, at der er meget store prisforskelle mellem de enkelte institutter. Konkret handler det om den rentesats, som realkreditinstituttet anvender til placering/eller lån af et provenu fra en obligationshandel i det antal dage, der er aktuelle for den indgående kurssikringsaftale. Typisk anvendes satserne på det almindelige pengemarked som rettesnor for en pris.

Det interessante er dog forskellen mellem placeringsrente og lånerente. Disse satser indgår som et vigtigt element i beregningen af selve prisen for kurssikring: Men låntageren kommer i praksis aldrig til at se, hvilken rentesats, der er benyttet. Det er forskellen mellem disse satser – rentemarginalen – der viser, hvor stor indtjening realkreditinstituttet henter hos kunden. Selve renteelementet i kurssikringen er altså styret af pengemarkedsrenten. De oplysninger, Økonomisk Ugebrev har indhentet viser, at nogle institutter beregner en ekstra stor fortjeneste til sig selv. Altså udover de gebyrer man som kunde betaler for at få foretaget en låneomlægning.

Det siger instittuterne:

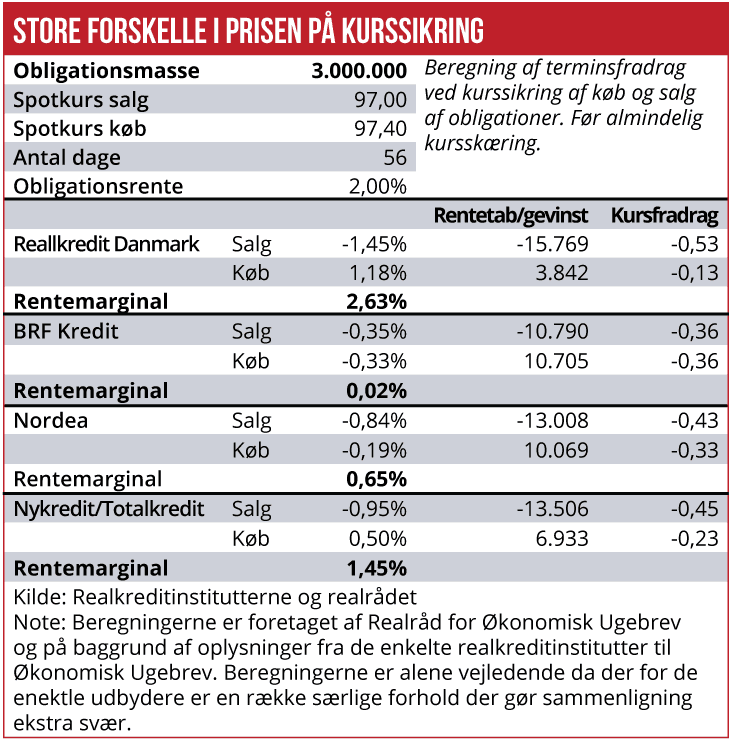

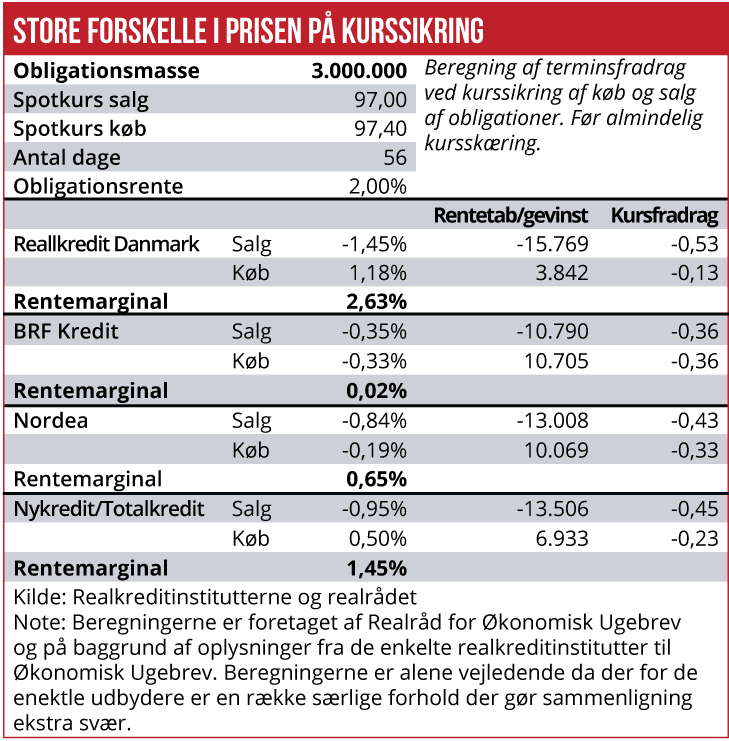

Cheføkonom Christian Hiligsøe Heinig fra Realkredit Danmark oplyser til Økonomisk Ugebrev, at genplaceringsrenten over 14 dage er -1,45 procent, mens 14-dages udlånsrenten er 1,18 procent. Dermed er marginalen på 2,63 procent. Fra Nordea Kredit oplyser direktør Peter Smith, at man tager udgangspunkt i en repokurve, hvor der i sig selv er en forskel på 0,15 procent mellem bid og ask. Hertil beregner Nordea Kredit sig en marginal på 0,50 procent ved løbetid under otte uger og 0,25 procent ved over otte uger. I skemaet fremstår de altså med en marginal på 0,65 procent. Men ved kortere løbetider ville den vokse til 1,15 procent. Er der tale om store lån på over fem mio. kr. beregnes, ifølge Peter Smith, ingen marginal til Nordea.

Læs også: Realkreditten behøver ikke at oplyse priser på kurssikring

Fra Nykredit oplyser afdelingsdirektør Michael Marinelli følgende: ”Den rente der anvendes på fastkursaftaler afhænger af løbetiden på aftalen. Størstedelen af aftalerne ligger med en løbetid under 30 dage, hvor renten pt. er – 0,75 procent. Ved fastkursindfrielser er renten +0,4-0,6 procent afhængig af løbetid, men det er et produkt der sjældent anvendes. Størstedelen af vores indfrielser foregår som pari-straksindfrielser. Her anvendes pt. en rente på -0,95 procent.”

Hos BRFkredit oplyser cheføkonom Mikkel Høegh, at der ikke beregnes en rentemarginal til BRF, og at rentemarginalen alene er 0,02-0,03 procent som er det normale spread i markedet.

REALKREDIT DANMARK ER GRÅDIGST

Et godt mål for, hvad realkreditinstitutterne tager for kurssikring, er at se på forskellen mellem den lånerente og den placeringsrente, de anvender. Her viser oplysninger fra de fire udbydere, at Realkredit Danmark er i særklasse dyre. Deres rentemarginal er 2,63 procent og det er faktisk 100 gange så højt som den BRFkredit bruger. Næst dyrest er Nykredit med en rentemarginal på 1,45 procent og herefter Nordea Kredit, men dog med en rentemarginal, der kun er 0,65 procent. BRFkredit ligger helt nede på 0,02-0,03 procent, og tjener dermed reelt ikke ekstra på dette element. De enkelte udbydere har dog en stribe af særlige forhold og justeringer udover de oplyste rentesatser.

FAKTA: AFTALE OM KURSSIKRING SKER PÅ DE ALLER-FLESTE REALKREDITLÅN

De fleste boligejere og erhvervsvirksomheder vil i forbindelse med låneoptagelse eller låneomlægning af realkreditlån blive nødt til at forholde sig til, om de vil have foretaget en kurssikring. Det gælder de situationer og det er næsten alle hvor der går et stykke tid mellem låneaftalen indgås frem til selve afviklingen af lånet sker, typisk ved udgangen af et kvartal.

Det kan være et par uger eller måske et par måneder ud i fremtiden, og uden kurssikring, så kan der ske store ændringer i lånebeløbet størrelse på grund af ændringer i kursen på de underliggende obligationer. Skal låntager have udbetalt et lån på tre mio. kr. om to måneder, så vil en mellemliggende kursændring på bare et enkelt kurspoint betyde en ændring – op eller ned – på 30.000 kr. Det er den usikkerhed, man som låntager garderer sig mod ved at indgå en kurssikringsaftale med instituttet.

Med vilkårene for kurssikringsaftaler er vi helt inde i realkredittens maskinrum, som de færreste låntagere dykker ned i. De fleste låntagere har ikke en chance for at gennemskue, om de betaler en normal markedspris for kurssikringen eller det modsatte. Det vil kræve, at de sidder med tilbud om kurssikring fra flere udbydere. I virkelighedens verden har låntageren valgt realkreditinstitut lang tid før der bliver talt om kurssikring. I praksis bliver kurssikring – uanset om det er ved køb eller salg – omregnet til et kurstillæg eller et kursfradrag på de udstedte obligationer.

{kind=link}