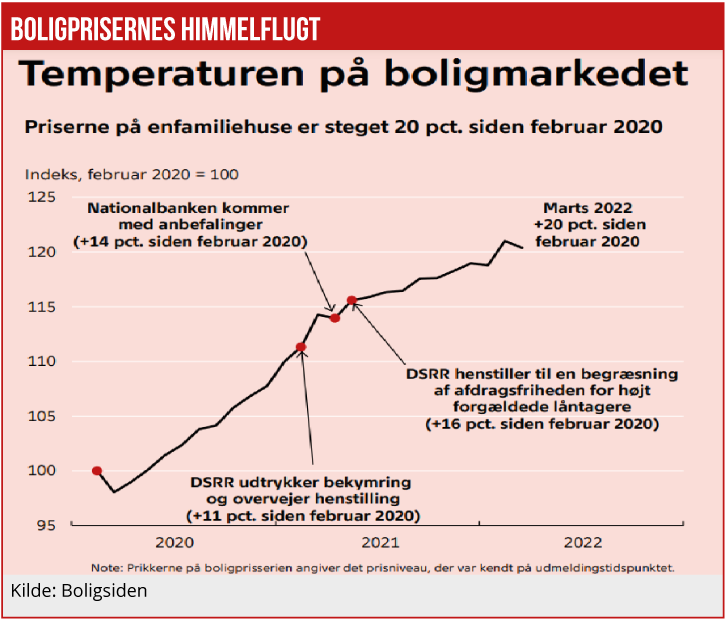

Nationalbankdirektør Per Callesen holdt forleden indlæg på Lokale Pengeinstitutters årsmøde, hvor han bl.a. gennemgik bankens syn på boligmarkedet. Selvom boligpriserne nu synes under pres, ønskes fortsat reformer på boligmarkedet for at reducere den finansielle systemrisiko.

Per Callesen sagde i sit indlæg, at ”ejerboligpriserne er centrale for boligejerne, bankerne og den generelle økonomi i kraft af indvirkningen på formuerne, byggeincitamenter og den finansielle sektors balancer.”

Han konstaterede, at Danmark i international sammenhæng har en ekstraordinær kombination af høj udbredelse af afdragsfrihed og et højt asymmetrisk rentefradrag (den enkelte trækker boliggæld fra til en høj sats og placerer i pensionsopsparing til en lav sats), hvilket er med til at presse boligpriserne op.

”Aktuelle forhold som stigende realkreditrenter og stigende gaspriser er begge med til at dæmpe udviklingen i boligpriserne. Den høje inflation påvirker gennem to kanaler: Lavere realrente understøtter udviklingen i boligpriserne, mens en udhulet realløn omvendt dæmper den,” sagde Per Callesen. Hans bundlinje er dog, at ”fraværet af reformer har specifikt øget risikoen på boligmarkedet.”

Om opskriften på sunde strukturer på boligmarkedet sagde Per Callesen, at ”når vi foreslår at styrke strukturerne på boligmarkedet, er det af hensyn til robustheden af systemet. Krav om afdrag for de mest forgældede boligejere vil øge robustheden for husholdningerne – og dermed boligmarkedet og dansk økonomi som helhed. Et afdragskrav ved gæld over 60 pct. og en reduktion af rentefradragets skatteværdi med 10 procentpoint (fra 33 til 23 pct.) havde over en 10-årig periode dæmpet prisstigningerne, svarende til den stigning, vi har set efter Nationalbankens og Risikorådets anbefalinger om bedre strukturer og større robusthed for blot et år siden.”

Om strukturen i realkreditgælden sagde Per Callesen, at de stigende effektive renter har fået flere boligejere til at trække over i afdragsfrie lån. ”Stigningen i markedsrenterne i den forløbne del af 2022 øger risikoen for, at boligkøbere forsøger at kompensere for den højere renteydelse med lavere afdrag. Pengeinstitutterne bør i denne situation være endnu mere opmærksomme på risikoopbygningen.”

MWL

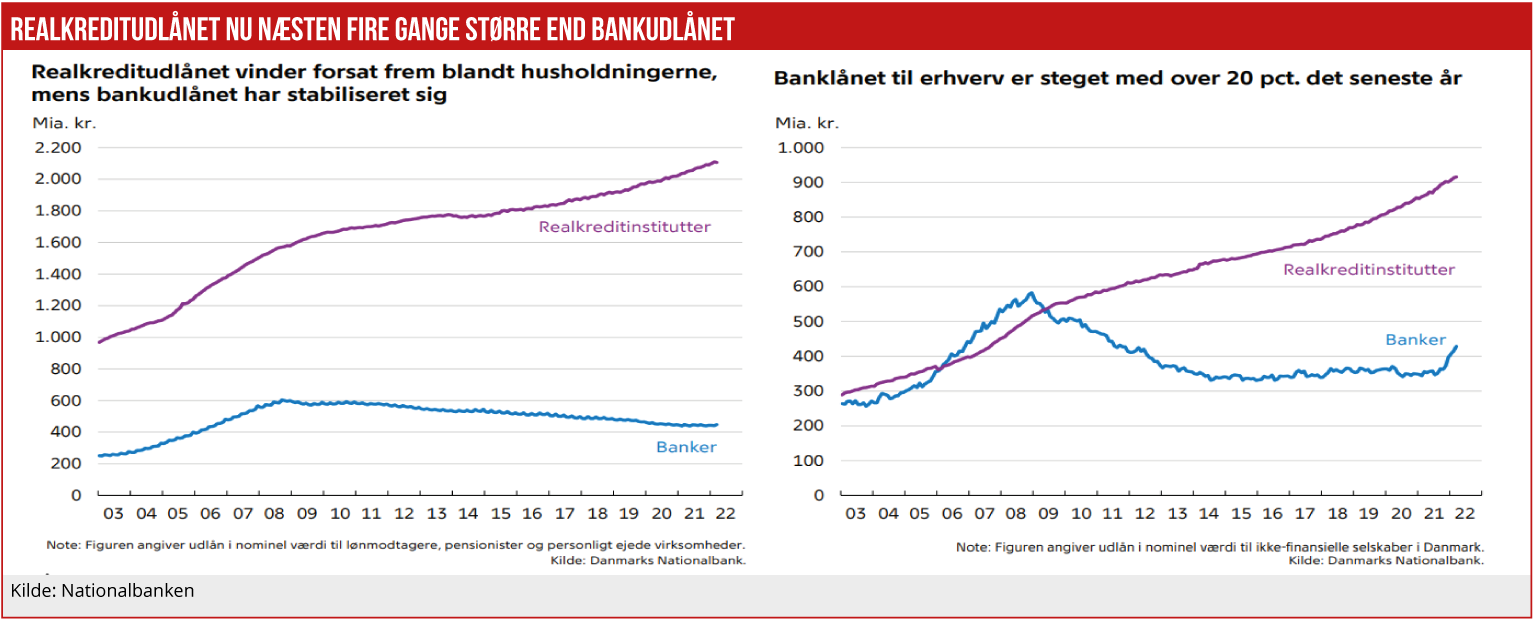

Relkreditudlån på sjældent skrump

De seneste data for realkreditudlånet fra Danmarks Statistik og Nationalbanken viser, at det samlede realkreditudlån i nominelle værdier senest toppede i november sidste år, hvorefter det er vendt rundt med et fald fra 2968 mia. kr. til 2872 mia.kr. Altså med et fald på knap 100 mia. kr. Og det er det første udlånsfald over næsten et halvt år i mange år.

Udlånsfaldet ligger især inden for ejerboliger og fritidshuse, men også udlån til kontor, alment byggeri og landbrug er faldet lidt. Bedst holder udlånet sig til industri. Over det seneste år har de gennemsnitlige bidragssatser ligget nogenlunde stabilt på 0,8 pct. lidt højere for private husholdninger end for erhverv.

Til gengæld er den effektive rentesats inkl. bidrag klart på vej opad: For private husholdninger er den på et år steget fra 1,51 til 1,55 pct. Imens er den samlede rente plus bidrag for erhverv faldet fra 1,04 til 1,03 pct., måske på grund af omlægning til korte realkreditlån. Den gennemsnitlige bidragssats for erhverv er uændret 0,68 pct., mens den for husholdninger er 0,84 pct., lidt lavere end for et år siden.