Nykredit/Totalkredit står for mere end 55 pct. af de samlede udstedelser af nye fire- og femprocentspapirer, der i praksis er de obligationer, tusindvis af realkreditkunder siden sommeren har konverteret op til. Dermed ser der ikke ud til at være en opblødning på vej i konkurrencesituationen eller Nykredits dominerende stilling. Fagredaktør Ejlif Thomasen har gravet i tallene bag den seneste omlægningsbølge.

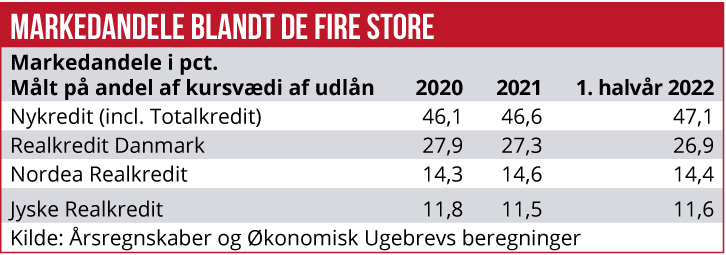

Nykredit/Totalkredit fører suverænt an i det aktuelle konverteringskapløb. Nordea Kredit holder sin andel i forhold til instituttets størrelse, mens både Realkredit Danmark og Jyske Realkredit halter bagefter, når det gælder omfanget af opkonverteringer i forhold til udlånene.

Velkendt er det, at danske boligejere og virksomheder over de seneste tre-seks måneder har været gennem et hæsblæsende omlægningsræs, hvor faste lange realkreditlån med lav kuponrente er blevet omlagt til andre lån med højere kuponrente eller kortere variable lån. Omlægninger for flere hundrede mia. kr. har skåret milliarder af danskernes restgæld, men det har også gjort mange boligejere langt mere sårbare overfor højere løbende rentebetalinger.

Ingen konkurrencegevinst

De store vindere er realkreditinstitutterne og de bagvedliggende banker. Netop omlægningsbølger har tidligere været set som en åbning for, at den svage konkurrence i sektoren kunne fået spark, fordi det åbner for, at låntagerne skifter bank eller realkreditinstitut. Men tilsyneladende er konkurrencesituationen kun blevet endnu mere anspændt med Nykredit/ Totalkredit som den helt dominerende aktør.

Økonomisk Ugebrevs analyse af de aktuelle udstedelser af nye lån, dels på baggrund af institutternes regnskaber og dels både tal fra Nasdaq og Nationalbanken, viser, at Nykredit har været meget dominerende de seneste kvartaler. Her i begyndelsen af fjerde kvartal er der tendens til, at Nordea er kommet op i tempo, mens Realkredit Danmark stadig halter efter.

Det betyder, at der foreløbig ikke er tegn på, at Nykredit taber pusten, og det tyder heller ikke på, at Realkredit Danmark henter de tabte markedsandele tilbage.

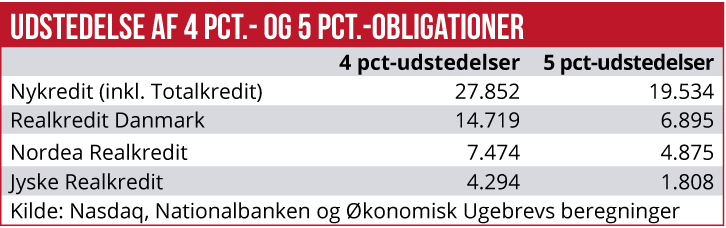

Ved både at se på udstedelser af fastforrentede obligationer med en kupon på 4 og 5 pct., dækker man reelt perioden fra maj i år og helt frem til nu.

Realkredit Danmark kom godt i gang med udstedelser af fireprocentslån lidt inde i maj måned, så de ved udgangen af første halvår faktisk lå forrest, når det gælder fireprocentslån. På dette tidspunkt havde Realkredit Danmark udstedt fireprocentslån for 7,7 mia. kr., mens Nykredit kun var oppe på 5,1 mia. kr.

Cheføkonom Christian Hilligsøe Heinig fra Realkredit Danmark peger på, at de netop sprang udstedelser af lån med en kupon på 3,5 pct. over og gik direkte til fireprocentspapirerne. Det er givetvis forklaringen på, at Realkredit Danmark i denne sammenligning lå godt ved udgangen af første halvår.

Men herefter trak Nykredit voldsomt fra. I løbet af tredje kvartal udstedte Nykredit fireprocentslån for yderligere 22,3 mia. kr., mens Realkredit Danmark kun udstedte for 7,2 mia. kr. Nykredit var altså umiddelbart tre gange større end Danske Bank-ejede Realkredit Danmark, der ellers har over en tredjedel af danskerne som bankkunder.

Nykredit kom op i gear

I september kom der så udstedelser i femprocentspapirer, og her har Nykredit domineret stort fra begyndelsen. Det betyder, at Nykredit den 8. november tegnede sig for hele 59 pct. af de femprocentslån, de fire store institutter tilsammen har udstedt.

Økonomisk Ugebrev har bedt både Jyske Realkredit og Realkredit Danmark om at kommentere udviklingen. Men det har ikke været muligt at få kommentarer. Realkredit Danmarks nye direktør, Kamilla Hammerich Skytte, gav i forbindelse med halvårsregnskabet udtryk for, at Realkredit Danmark ikke er der, hvor de gerne vil være, men at de er på rette vej. Tallene for både tredje kvartal og begyndelsen af fjerde kvartal tyder dog ikke på, at markedsandelen er på vej tilbage.

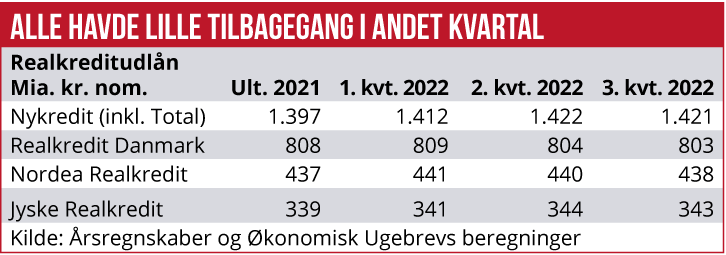

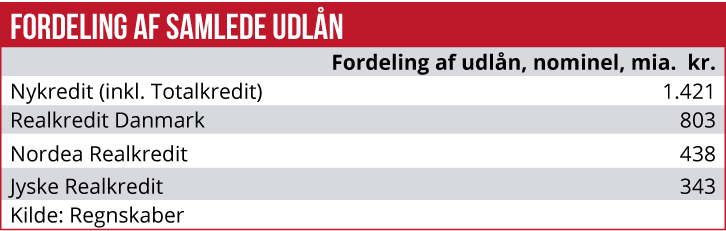

For Realkredit Danmark kan det måske være en lille trøst, at de måtte se en relativ tilbagegang i de nominelle udlån i tredje kvartal, og på det punkt ikke adskilte sig fra tre andre store institutter. Nykredit havde betydelig fremgang i første og andet kvartal for de nominelle udlån.

Omfanget af nominelle realkreditudlån i institutternes regnskaber skal dog tolkes med det forbehold, at netop konvertering op i rente i sig selv vil føre til, at instituttets nominelle udlån falder. Det er en simpel konsekvens af, at det gamle lån bliver indfriet til en lavere kurs, end de nye højere forrentet lån bliver optaget til.

Ejlif Thomasen