Nykredits bud på 210 kr. per aktie i Spar Nord svarende til en præmie på 49 pct. i forhold til seneste lukkekurs. Nykredit har udtrykt sig meget vagt om synergier. Men med industristandarden for synergier på 40 pct. af det overtagne instituts omkostningsbase er købsmultiplen inkl. synergier marginalt højere end Spar Nords egen P/E multiple på lukkekursen inden buddet. Da Nykredit allerede ejer knap 20 pct. af aktierne i Spar Nord og Spar Nord har egne aktier, er købsprisen lavere end den officielle præmie. Det ser ud som en super god købspris for Nykredit, skriver finansanalytiker Per Grønborg

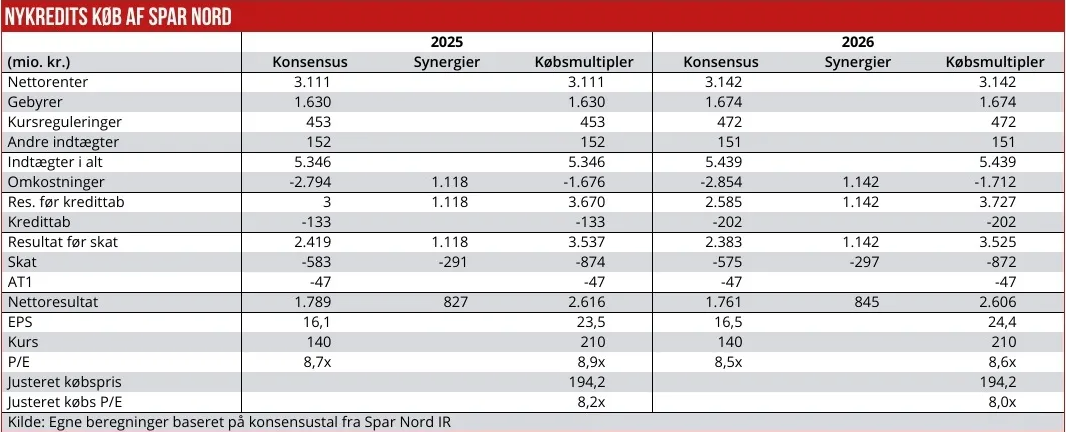

Nykredits bud på Spar Nord Bank kan umiddelbart synes favorabelt for Nykredit, hvilket det da også er, baseret på Spar Nords forventede stand-alone overskud: 13,0x den forventede 2025 indtjening og 12,7x den forventede 2026 indtjening.

Man skal dog tage højde for, at der vil være en række synergier for en køber. En god tommelfingerregel er, at ved et opkøb i samme marked kan der skæres 40 pct af omkostningsbasen i det mindste institut. Hvis vi reducerer omkostninger i Spar Nord med 40 pct., vil indtjeningen forøges med hhv. 46 pct. og 48 pct. for 2025 og 2026 baseret på konsensusdata, indsamlet efter Spar Nords seneste regnskab.

Derved bringes købsmultiplen ned fra 13,0x 2025 indtjeningen til 8,9x. Tages også højde for, at Nykredit allerede ejer 19,6 pct. af Spar Nord samt Spar Nords egne aktier, falder gennemsnitsprisen, Nykredit betaler for banken til 194 kr. pr. aktie, og multiplen falder til 8,2x.

Altså: Hvad der umiddelbart ligner en markant overpris, er reelt alene betaling for synergier, som senere dækker den oplevede overpris. Tages højde for, at Nykredit allerede ejer en del af Spar Nord og dennes egne aktier, betaler Nykredit reelt mindre for Spar Nord, end markedet værdiansatte Spar Nord til i en stand alone-situation inden buddet.

Integrationsomkostninger

Omkostningerne til at integrere og sammenlægge de to banker vil sandsynligvis være beskedne, da begge banker bruger datacentralen BEC. Det har i mange andre fusionsplaner været en afgørende hindring. Derfor vil integrationsomkostninger primært bestå af engangsomkostninger til reduktion af medarbejderstaben samt nedlukning af filialer, som dog tidligst vil ske i 2026.

Et bud kunne være integrationsomkostninger på halvdelen af de forventede synergier svarende til ca. 550 mio. kr. før skat. Det svarer til en forøgelse af købssummen på beskedne 1,6 pct. efter skat, som vi har valgt at se bort fra i regnestykket nedenfor.

Nykredits ledelse er meget vage om de potentielle synergier: Det oplyses, at ”[…]driften hurtigst muligt sø-

ges sammenlagt”, ”de eksisterende forretningsområder i Nykredit Bank og Spar Nord er i al væsentlighed de samme og forventes at blive opretholdt, men tilpasset for så vidt muligt at undgå dobbeltfunktioner.”

Videre hedder det, at for ”stabsfunktionerne i begge virksomheder forventer Nykredit, at en nødvendig reduktion af medarbejdere med overlappende ansvarsområder og opgaver kan gennemføres under hensyntagen til sikring af de nødvendige kvalifikationer og i videst muligt omfang gennem naturlig afgang, fratrædelsesaftaler og i sidste ende afskedigelser, hvor dette måtte være nødvendigt.”

Uanset, at omfanget af de målsatte synergier ikke omtales, nævner den noget vage beskrivelse dog afskedigelser som et middel.

I åbent forum

At Nykredits ledelse er vag i sin omtale af synergierne giver god mening. Nykredit kan tale til sine ejere i et lukket rum – ikke som en børsnoteret bank, der er tvunget til at retfærdiggøre sine intentioner i et åbent forum over for eksterne aktionærer.

Såfremt der skulle komme et konkurrerende bud, f.eks. fra Ringkjøbing Landbobank, vil Nykredit have en fordel, idet ledelsen ikke har udtrykt klart, hvor store synergier man agter at høste.

I 1998 udspillede dette scenarie sig, da Svenska Handelsbanken lagde et bud på Fokus Bank, hvor man beskrev, at synergier ville udgøre det dobbelte af den aktuelle indtjening i Fokus Bank. Fokus Bank endte i stedet hos Danske Bank, som var vage i deres udmeldte synergier, og derfor fik medarbejdernes opbakning.

En del af de forventede synergier vil kunne opnås ved, at Spar Nord i højere grad bruger f.eks. asset management produkter fra Nykredit frem for lignende produkter som f.eks. Bank Invest. Herudover vil ansvarlige lån og NEP-kapital på sigt sandsynligvis kunne refinansieres billigere.

Per Grønborg