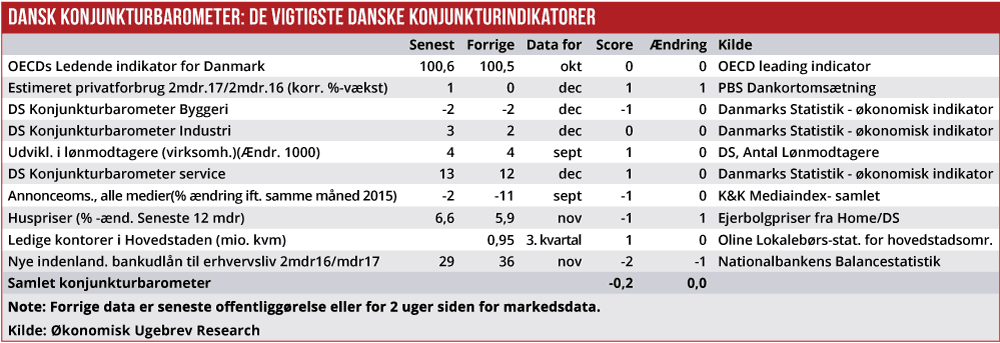

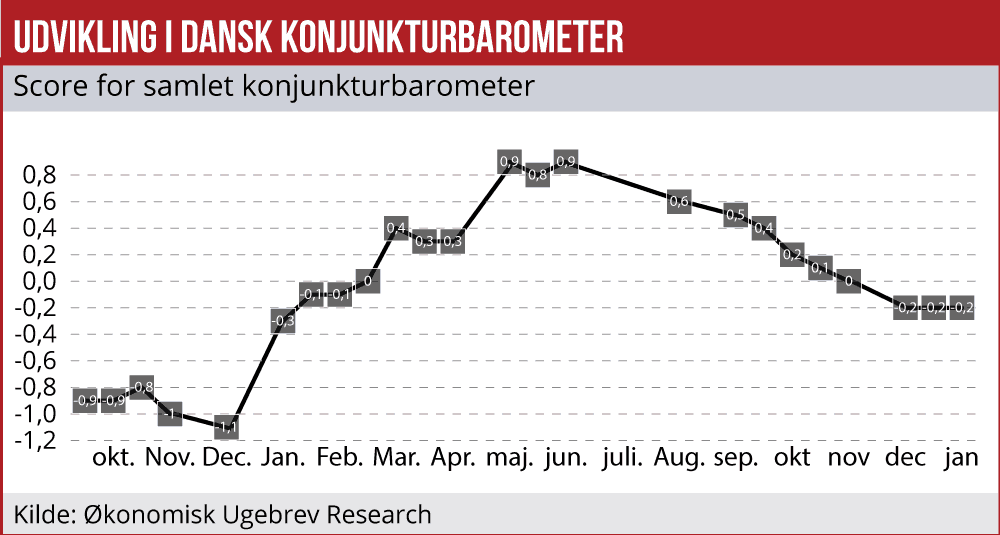

Det kan godt være, at europæisk økonomi i disse måneder accelererer og er i klar fremgang. Men det er meget vanskeligt at afkode, om dansk økonomi følger med. Dog er der små positive indikationer på ny momentum.

Det er meget vanskeligt at få øje på, at dansk økonomi bevæger sig solidt fremad, hvis man alene ser på de økonomiske nøgletal, ud over beskæftigelsen målt på antal lønmodtagere. For både privatforbruget og boligpriserne ser det fortsat noget mat ud, ligesom det har gjort gennem store dele af andet halvår 2017.

Selv relativ optimistiske Danske Bank har svært ved at finde formuleringer, som ikke indeholder visse forbehold. Banken skriver i den seneste analyse om dansk økonomi blandt andet: ”Svingende nøgletal mudrer billedet. Dansk BNP faldt 0,5 procent i tredje kvartal. Så vidt vi kan se, gør det Danmark til det eneste land i verden, der har offentliggjort en negativ vækstrate for kvartalet, bortset fra Mexico, hvor BNP blev påvirket af to kraftige jordskælv i september. Væksten i Danmark blev trukket ned med op til 0,2 procentpoint af et stort, men midlertidigt fald i bilsalget. Resten af tilbagegangen må tilskrives de svært forklarlige udsving, der rammer danske nøgletal fra tid til anden. Vi hæfter os dog ved, at den samlede efterspørgsel så noget bedre ud end BNP-væksten.”

Videre hedder det, at ”der er risiko for overophedning af arbejdsmarkedet og måske også boligmarkedet, men det er netop en risiko og ikke en realitet. Eksportvæksten har taget en pause, men vil trække op fremover. Forbrugsopsvinget er stadig forsigtigt og ikke finansieret af lån.”

Fredag kom positive data for dansk industri, som Handelsbanken tolker på denne måde: ”Stigningen i produktionen indtil videre i 4. kvartal er et positivt signal for dansk økonomi. Netop en negativ udvikling i industriproduktionen var en væsentlig årsag til, at dansk økonomi i 3. kvartal oplevede et markant vækstdyk. Med stigningerne de seneste to måneder er der dog en betydelig chance for, at det billede vil have ændret sig markant i årets sidste tre måneder. Selv hvis industriproduktionen var uændret i december, ville der være tale om en stigning på over 2,5% q/q i 4. kvartal, sammenlignet med faldet på 0,5% q/q kvartalet før, jf. figur et løft der svarer til ca. 0,5% point på BNP-væksten. Med de fortsat meget fornuftige fundamentale forhold for industrisektoren er dagens tal således en bekræftelse af vores holdning til, at BNP-vækstdykket i 3. kvartal var en enlig svale.”

Fredag kom positive data for dansk industri, som Handelsbanken tolker på denne måde: ”Stigningen i produktionen indtil videre i 4. kvartal er et positivt signal for dansk økonomi. Netop en negativ udvikling i industriproduktionen var en væsentlig årsag til, at dansk økonomi i 3. kvartal oplevede et markant vækstdyk. Med stigningerne de seneste to måneder er der dog en betydelig chance for, at det billede vil have ændret sig markant i årets sidste tre måneder. Selv hvis industriproduktionen var uændret i december, ville der være tale om en stigning på over 2,5% q/q i 4. kvartal, sammenlignet med faldet på 0,5% q/q kvartalet før, jf. figur et løft der svarer til ca. 0,5% point på BNP-væksten. Med de fortsat meget fornuftige fundamentale forhold for industrisektoren er dagens tal således en bekræftelse af vores holdning til, at BNP-vækstdykket i 3. kvartal var en enlig svale.”