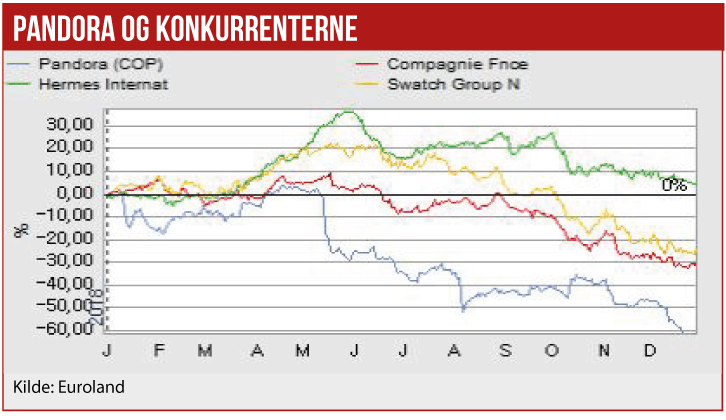

Aktuelt kunne vi ikke drømme om at røre Pandora med en ildtang: Dertil er risikoen alt for stor. Vi ser betydelig risiko for, at selskabet i starten af det nye år kommer med en gevaldig nedjustering, som rummer nye afdæmpede salgsforventninger til 2019, samt massive nedskrivninger i butikslukninger.

Man kan godt påstå, at Pandora allerede er værdisat som en valueaktie: I forhold til analytikernes forventninger handles aktien til kun 5,4 gange det forventede overskud i 2019. Forventningen er baseret på en salgsvækst på tre procent i forhold til 2018, og en overskudsgrad (EBITDA) på 31,6 procent, hvilket kun er en spids lavere end forventet i 2018.

Vi anser analytikerforventningerne for at være alt for optimistiske. Men selvom der skulle komme en mindre nedjustering af 2019-forventningen i forhold til analytikernes estimater, synes aktien alligevel billig. Når vi holder os tilbage nu, er det fordi vi ser meget stor sandsynlighed for, at ledelsen kommer med en chokmelding i løbet

af januar, der vil sætte aktien kortvarigt ned med 10-20 procent. Dels på grund af en svag salgsudvikling, og dels fordi der skal lukkes mange butikker for at strømline omkostningsstrukturen.

Vi tror også, at indikationerne på et svagt salg i 4. kvartal har fået ledelsens øjne op for, at der er brug for en gentænkning af hele Pandoras forretningsstrategi, herunder modernisering af brandstrategi, produktfokus og kampagnestrategi, hvor der tænkes helt ud af boksen.

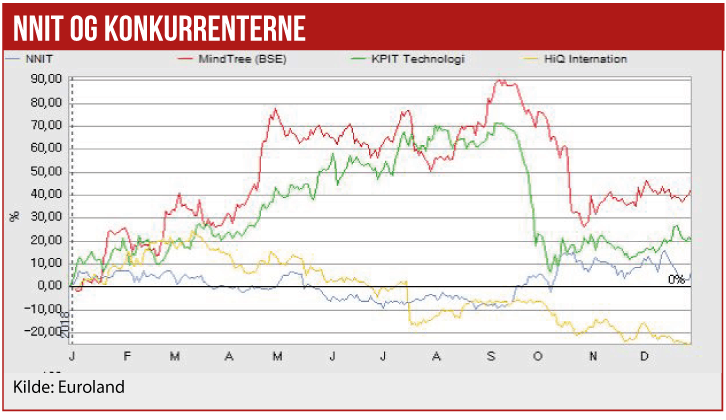

NNIT med spændende opkøb

NNIT kommer med som en af årets vinderaktier. Bl.a. fordi selskabet de seneste kvartaler har vist solid vækst i både salg og driftsresultat. Vi ser spændende perspektiver i det seneste opkøb, som kan generere yderligere vækst på den lange bane.

Selskabet har formået at kompensere og mere til, for indtjeningsfaldet fra Novo Nordisk. Desuden er NNIT i sin grundprofil en defensiv aktie, som er mindre afhængig af de økonomiske konjunkturer. Aktien er den seneste må-ned blevet sat mindre end ti procent ned, hvor flere af de store amerikanske teknologiselskaber som bekendt er faldet mere end tyve procent.

Opkøbet af det amerikanske selskab Valiance Partners blev udmeldt i starten af oktober, og vi forventer positive effekter fra opkøbet i 2019. Valiance, som har tung erfaring med at levere migrationsydelser til nogle af verdens mest succesfulde medicinalfirmaer, vil kunne åbne døren for NNITs øvrige forretning til life science verdenen på en

anden måde, end NNIT tidligere har haft mulighed for. Valiance har haft en årlig vækst på 40 procent over de seneste tre år. Ud over den tilkøbte vækstmaskine er der mulighed for andre store synergier i den øvrige forretning.

Tilkøbet har altså ikke nået at påvirke Q3 regnskabet, der også viste fine takter. Analytikerne forventer salgsvækst på 7-8 procent årligt i de næste år, og det vurderer vi er for lidt. Vi forventer flere opkøb og betydelige synergier i de seneste opkøb.