I den seneste udgave af ØU Ledelse bragte vi den årlige Peer Group Rating af de danske largecap-selskaber. Der var syv sektorvindere ud af 20 mulige, og heraf var der to sektorvindere i den finansielle sektor, nemlig Danske Bank og Alm. Brand. Vi gennemgår her baggrunden for den gode performance.

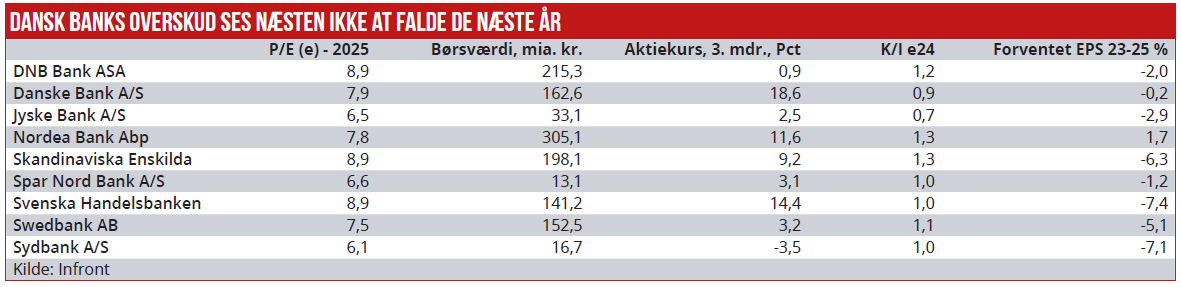

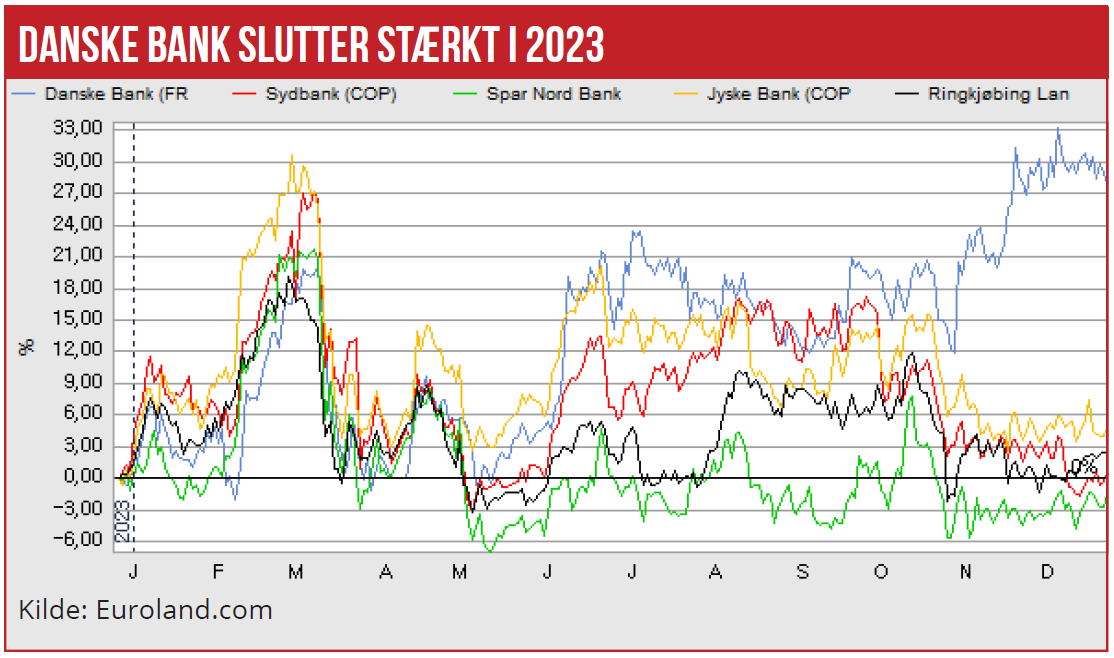

For Danske Bank gælder, at vindertrøjen for banksektoren hentes på en lidt billig baggrund. I forhold til de andre nordiske storbanker har Danske Bank outperformet i den sidste halvdel af året. Aktien fulgte nogenlunde andre bankaktier, som Nordea, SEB og Swedbank, frem til juni, for derefter at stikke afsted. Og Danske Bank-aktien sluttede året meget stærkt med et årsplus på 27 pct. – i forhold til de nærmeste nordiske konkurrenters årsplus på 10-12 pct.

Danske Banks førsteplads skal dog ses i forhold til et udgangspunkt med en meget lav værdiansættelse, baseret på aktiepris i forhold til den bogførte egenkapital. Selv efter det seneste års kursstigninger handles banken til en pris på 0,9 gange den bogførte egenkapital, kun undergået af Jyske Bank med en multipel på 0,7.

Danske Bank handles også til en lavere price/earning end de fleste nordiske storbanker, baseret på det forventede 2025-overskud. Der er altså fortsat grundlag for, at banken får mere medvind på aktiemarkedet end de øvrige nordiske storbanker. Dette understøttes også af, at analytikerne stort set ikke forventer et faldende overskud per aktie fra 2023 til 2025. Og det er ellers billedet i de andre banker, hvor vigende nettorenter ventes at spise af overskuddet.

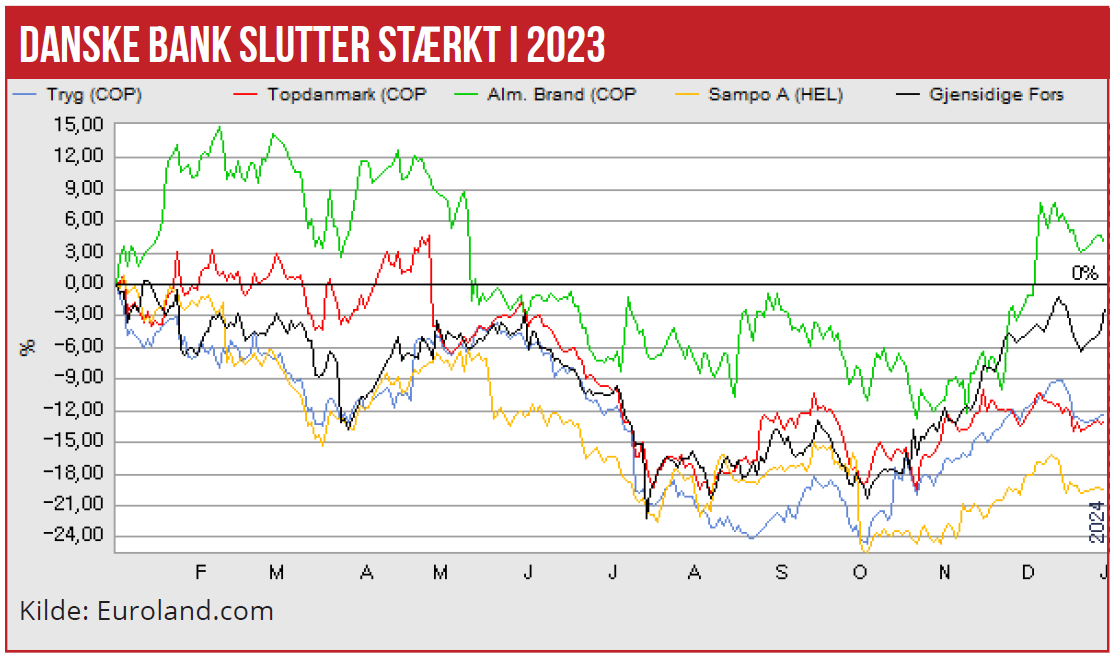

Alm. Brand har i 2023 outperformet alle de store nordiske forsikringsaktier, som generelt udviklede sig negativt. Alm. Brand leverede et afkastplus på ca. 5 pct., mens næstbedste performer var Gjensidige på minus 3 pct. Topdanmark og Tryg landede begge på minus 12 pct.

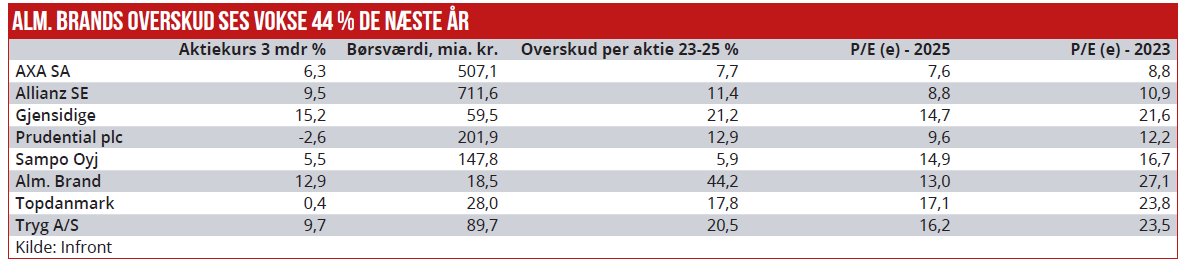

Hovedparten af Alm. Brands positive kursudvikling kan forklares af dels en lavere værdiansættelse på de næste års forventede overskud, end man ser hos de store danske forsikringsaktier, og dels den fortsatte høstning af synergier efter sammenlægningen med Codan.

Overskuddet i Alm. Brand ses altså stige markant i kølvandet på højere overskudsgrader, og aktien belønnes hen ad vejen i forlængelse af, at ledelsen leverer på forventningerne. Som det fremgår af tabellen, forventer analytikerne fremgang i overskuddet på 44 pct. de næste to år.

Det vil med den aktuelle aktiekurs alt andet lige betyde, at Alm. Brand-aktien handles til 13 gange det forventede overskud, mens Tryg og Topdanmark handles til 16-17 gange det forventede overskud i 2025. Hvis Alm. Brands ledelse faktisk leverer resultater, der lever op til analytikernes forventninger, er aktien aktuelt billig – også selvom Alm. Brand-aktien er den bedste forsikringsaktie det seneste år.

Morten W. Langer