Husker du dynamikken i skolegården: Der var nogle, man bare ikke skulle lægge sig ud med. Nykredit er åbenlyst en af dem. Først sænkede Danske Bank bidragssatsen, lige efter fulgte Nykredit. Så det er nok sidste gang i en overskuelig fremtid, at andre føler sig fristet til prisjusteringer, der udfordrer nykredit, skriver finansanalytiker Per Grønborg i denne analyse, hvor han gennemgår konkurrencebilledet i realkreditten og konsekvenser af den seneste ”priskrig”.

Læg dig ikke ud med Nykredit. Det må være konklusionen efter, at Danske Bank i godt et døgns tid havde de billigste realkreditlån med fast rente i sidste uge. Modsvaret på Danske Banks prissænkning kom prompte, og sammen med lavere bidragssatser måske også det næste mantra fra Nykredit: ”Samme vilkår til nye og gamle kunder”.

For to uger siden skrev jeg om boliglånsmarkedet, og hvorfor de tre store banker har flyttet konkurrencen over i prioritetslånsmarkedet for at beskytte deres konkurrenceposition over for de bedste kunder. Jeg beskrev, hvordan de store banker kan vælge mellem pest og kolera: Kolera var at acceptere en fortsat faldende markedsandel. Pesten var at sænke prisen på boliglån for alle kunder.

I sidste uge annoncerede Danske Bank så noget overraskende, at de havde valgt den lette form for pest, nemlig at sænke bidragssatsen på nye fastforrentede realkreditlån og ikke på eksisterende lån. Nye kunder vil altså blive stillet bedre end gamle kunder.

Smart, kunne man måske synes – altså for banken.

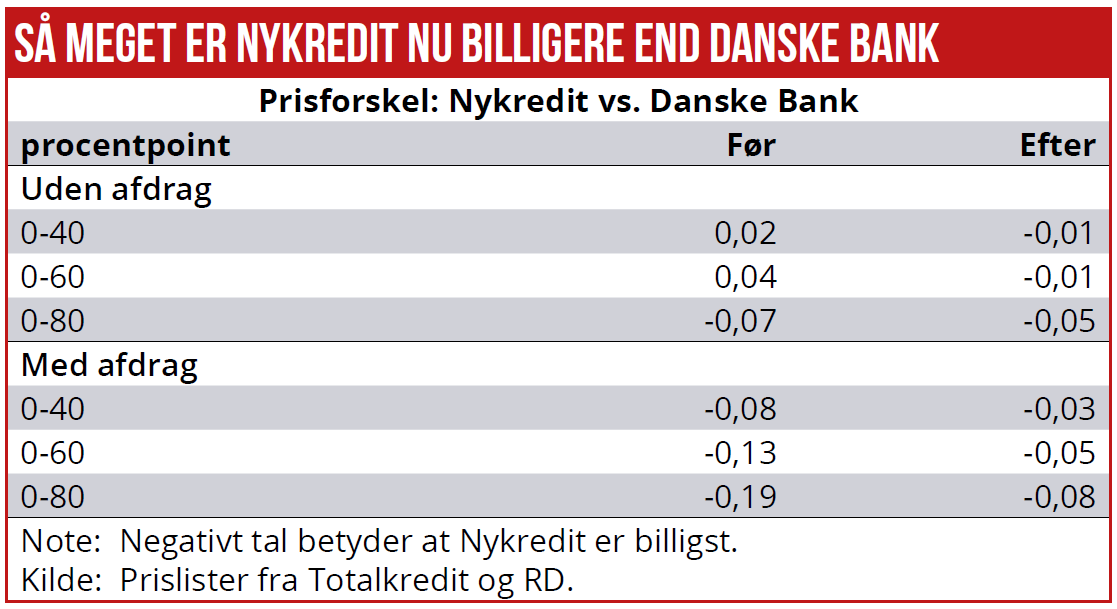

Faktisk er det anden gang inden for det seneste år, at Danske Bank sænker sine bidragssatser. I april 2025 fjernede man tillægget for afdragsfrihed på lån under 60 pct. af ejendommens værdi. Det gjorde faktisk Danske Bank billigere end Nykredit på fastrentelån uden afdrag op til 60 pct. af ejendommens værdi. Dette accepterede Nykredit uden modangreb.

Nykredit sænkede prisen

Problemet denne gang er blot, at Nykredit ikke længere kunne sidde disse tiltag overhørig, og svaret kom da også prompte efter godt et døgn: Nykredit sænkede sin bidragssats, så man atter var billigere end Danske Bank, altså efter kundekroner. Og Nykredit sænkede prisen for såvel gamle som nye kunder, og Nykredit justerede også prisen på de produkter, hvor Danske Bank havde været billigst siden april 2024.

Som det fremgår af tabellen, var Danske Bank billigst på faste lån uden afdrag op til 60 pct. belåning. Og Nykredits Totalkredit var betydeligt billigere end Danske Banks RD. Efter de seneste ugers prisjusteringer er Danske Banks priser rykket betydeligt tættere på Nykredits priser, inkl. kundekroner. Faktisk så tæt at forskellen nu er marginal, men alligevel ”penge værd” i en markedsføringskampagne.

Hvem bliver den næste, der truer Nykredits position som markedets billigste realkreditselskab? Jeg tvivler på, at nogen vil gøre det, da svaret fra Nykredit nok bliver det samme: Vi accepterer ikke en udfordring af vores position som Danmarks billigste realkreditselskab.

Lavere priser kan synes positivt for konkurrencesituationen – men den resolutte indgriben fra Nykredit vil nok nærmere cementere det nuværende prisbillede. Jeg vil vove den påstand, at det var sidste gang i en overskuelig fremtid, at vi så nogen lægge sig ud med Nykredit.

Muligvis var Danske Banks tiltag slet ikke så håbløst som det kan synes – i bagklogskabens klare lys.

Danske Bank adresserede nemlig ved samme lejlighed efterfinansieringen, dvs. boliglån fra 80 pct. til 95 pct. af ejendommens værdi, hvor man lovede, at personer under 38 år ville blive tilbudt dette lån til en rente på 3,95 pct. Nykredit Bank tilbyder samme produkt til 3,7 pct. i rente.

Men hvad med Totalkreditbankerne, som står for broderparten af distributionen af Nykredits realkreditlån til boliger? Skal de lokale Totalkreditbanker holde sig konkurrencedygtige på den yderste belåning, skal de have meget skarpe priser.

Helt som ventet er Nykredit Bank/Spar Nord et ubehageligt kendskab for de øvrige banker i Totalkreditsamarbejdet, og der synes at være lagt i kakkelovnen til et senere opgør her. Altså: Vil lokalbankerne acceptere, at deres boligkunder trækker over i Nykredit Bank?

Satser på førstegangskøbere

For førstegangskøbere kan Danske Banks tilbud stadig komme til at fremstå attraktivt – også selvom bidragssatsen er 1-2 basispoint højere end hos Nykredit for de første 60 pct. af belåningen. Skal alle Totalkreditbanker matche Danske Banks vilkår på efterfinansiering, kommer det nok til at gøre ondt nogle steder, specielt da det nok vil være sværere at isolere til kun nye lån.

Udfordringen for Danske Bank er efter 13 år med næsten uafbrudt stigende ejendomspriser, at banken nu satser benhårdt på det mest risikofyldte segment: førstegangskøbere, der ikke har mange penge med hjemmefra. Der er tale om en attraktiv kundebase, da det ofte vil betyde en livslang bankrelation, men det er også det segment, der er mest eksponeret, hvis vi skulle se en korrektion i ejendomspriserne.

Siden Nykredit hævede sine bidragssatser i 2016 og fik en shitstorm af de større imod sig, har Nykredit fastholdt sine bidragssatser. I stedet har man indført og løbende skruet op for kundekroner. Seneste fra 20bp til 25bp fra starten af 2025.

De løbende stigninger i kundekroner har været betalt primært af Forenet Kredit, og alle boliglåntagere har fået samme rabat, og ikke mindst væsentligt: Totalkreditbankerne er ikke blevet ramt på deres løbende betaling fra Nykredit, der er på ca. halvdelen af bidraget på de formidlede lån.

Denne gang har Nykredit valgt specifikt at ændre bidragssatsen for udvalgte lån. Hvorfor? Nok fordi det er langt billigere at sænke bidraget på specifikke låntyper og sekundært, fordi Totalkreditbankerne for første gang bliver ramt på deres betaling, og derved tager deres andel af regningen.

Hvad med Jyske Banks F1 lån? Jyske Bank er nu den eneste, der udfordrer Nykredits position som billigste realkreditprodukt på alle produkter. F1-produktet fra Jyske Bank har en lidt speciel historie. Det blev lanceret i oktober 2013, dvs. inden købet af BRF og mens Jyske Bank stadig var en del af Totalkredit-alliancen.

Lånet blev lanceret som et realkreditlignende lån efter, at Anders Dam havde følt sig provokeret af den prisstigning, han havde oplevet på sit eget F1-lån hos Realkredit Danmark. Siden lanceringen har Jyske Bank været klart prisførende på F1-produktet og det tilsyneladende i en grad, så Nykredit accepterer det.

F1-produktet udgør i dag blot to pct. af Nykredits boliglån. Men det kan komme til at ændre sig de kommende år med den stejle rentekurve, hvor de helt korte lån har betydeligt lavere rente end de lange realkreditlån. En bevægelse, som allerede har været tydeligt det seneste halve år, som tidligere beskrevet i Økonomisk Ugebrev.

Per Grønborg