Fremgangen i provinsbankernes halvårsregnskaber kommer helt overvejende fra øgede indtægter fra Totalkreditsamarbejdet. Andel af højere bidragssatser giver bankerne ekstra 600 mio. kr. i kassen i år. Også højere værdipapirindtægter skæpper i kassen.

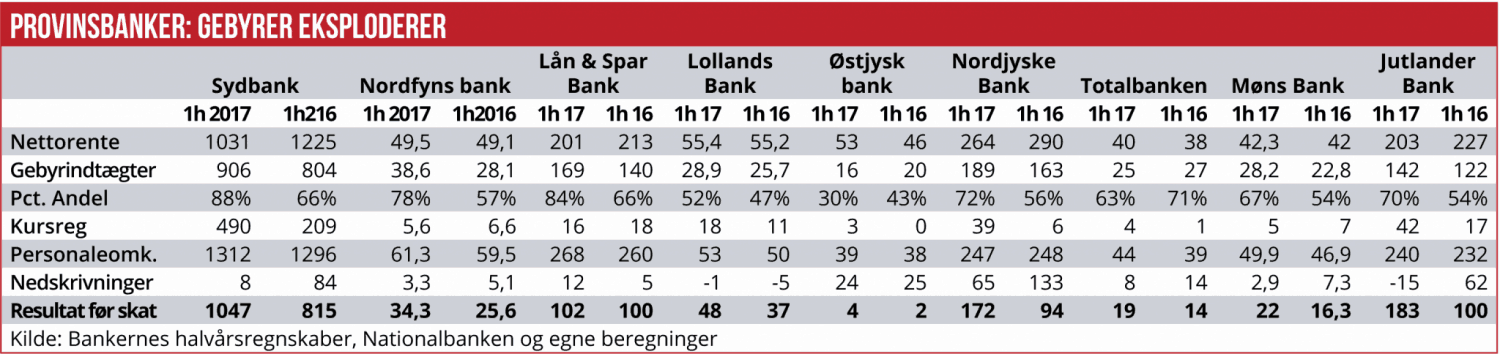

Provinsbankerne præsterede i de seneste halvårsregnskaber over en bred kam overraskende stor fremgang i gebyrer og provisionsindtægter. Som det fremgår af tabellen steg næsten alle de undersøgte bankers gebyr- og provisionsindtægter med 15-20 procent i første halvår, imens nettorenteindtægter de fleste stedet fortsatte med at falde.

Den betydelige fremgang var – sammen med lavere bogførte udlånstab – med til at sikre fremgang på bundlinjen i de fleste banker. Ingen af de bankregnskaber, Økonomisk Ugebrev har analyseret, forklarer klart og tydeligt baggrunden for de øgede provisionsindtægter. Umiddelbart tyder data nemlig ikke på, at de øgede indtægter skyldes øget aktivitet. Hverken bankernes nyudlån er steget siden samme halvår i 2016, ifølge data fra Nationalbanken. Og der har heller ikke været en større stigning i låneansøgninger i realkreditten, viser data fra Finans Danmark.

Til gengæld er de øgede indtægter skabt helt andre steder: For et første slår bidragsforhøjelserne nu fuldt igennem hos Totalkredit, og da det Nykredit-ejede realkreditinstitut skal sende halvdelen af bidragsindtægterne videre til bankerne i Totalkredit-samarbejdet, begunstiges provinsbankerne klart af denne udvikling.

Ifølge Totalkredits halvårsregnskab betalte instituttet provision og gebyrer for låneformidling og lånesagsbehandling på samlet 1,5 mia. kr. i halvåret, hvilket var knap 300 mio. kr. mere end samme halvår 2016. Provinsbankerne har altså samlet udsigt til at hente ekstra ca. 600 mio. kr. årligt på låntagernes forhøjede bidragssatser.

Også øgede indtægter på værdipapirhandel, især aktiehandel, skaber forøgede indtægter. En del af provinsbankerne opererer forsat med meget høje kurtagesatser (på op til 0,5-0,75 procent) for værdipapirhandel og depotgebyrer, selvom der findes alternativer som eksempelvis Nordnet, som er meget billigere (på 0,1 procent og gratis depoter).

NYE INDTÆGTER HAR STOR BETYDNING

Betydningen af disse to ekstra indtægtsdrivkræfter i de seneste regnskaber kan næsten ikke undervurderes: Eksempelvis steg overskuddet før skat i Nordfyns Bank fra 26 mio. kr. til 34 mio. kr. altså med otte mio. kr. Til gengæld steg provisionsindtægterne med ti mio. kr.

Tilsvarende er billedet i Lån & Spar Bank, hvor overskuddet steg to mio. kr. mens provisionsindtægterne steg hele 29 mio. kr. I Jutlander Bank steg provisionsindtægterne 20 mio. kr., og i Møns Bank med seks mio. kr.

Faktum er, at gebyr- og provisionsindtægter er næsten lige så store, som de almindelige nettorenteindtægter. Eksempelvis udgør provisions- og gebyrindtægter nu 88 procent af de samlede nettorenteindtægter i Sydbank.

Men andre ord udgør de typisk meget volatile provisions- og gebyrindtægter i de fleste banker op mod halvdelen af de samlede bruttoindtægter, og det gør også bankerne meget sårbare over for den disruption af bankerne traditionelle forretningsprocesser, som helt sikkert kommer, og hvor spørgsmålet kun handler om ”hvornår”. Eksempelvis er kurtager på handel med aktier på mellem 0,5 og 0,75 procent kun muligt, fordi kunderne ikke ved bedre. Eksempelvis tager Sydbank en handelskurtage på 0,75 procent for handel med danske aktier op til 100.000 kr. i kursværdi, jf. prisbladet side 30. Det samme er tilfældet i Nordfyns Bank, jf prisblad side 6.