Modvinden er for alvor ved at indfinde sig i udviklingen i bankernes nettorenteindtægter. Nogle banker søger at kompensere indtægtsfaldet med høj vækst i udlånet. Men underliggende er der klart pres i stor set alle banker. De to store banker, Danske Bank og Jyske Bank, klarer sig klart bedre end resten, mens specielt Spar Nord falder negativt ud med Nordfyns Bank og Vestjysk Bank næst i rækken. Spar Nords aktiekurs havde nok stået overfor en synlig afstraffelse, havde det ikke være pga. den igangværende overtagelse fra Nykredit, skriver finansanalytiker Per Grønborg.

Nettorenterne forbliver den absolut væsentligste linje i bankernes regnskaber. I de netop aflagte 1. kvartalsregnskaber satte den faldende nationalbankrente sig for alvor sætter sig i bankernes nettorenter. I 4. kvartal faldt nationalbankrenten med 0,46 pct. og i 1. kvartal er faldet på 0,48 pct, og p.t. ser faldet i 2. kvartal ud til at blive i samme størrelsesorden. Så der kan sagtens være 1-2 lignende kvartaler foran os.

Medierne fokuserer sædvanligvis på årsstigningstakten, idet det er de tal, der umiddelbart er tilgængelige, og oftest er det bankerne, som selv adresserer det i deres kvartalstal. Det er alene de største banker, som aktivt kommunikerer med aktiemarkedet og typisk også adresserer udviklingen i forhold til foregående kvartal, altså Q4 2024, som selvfølgelig er det mest interessante og relevante.

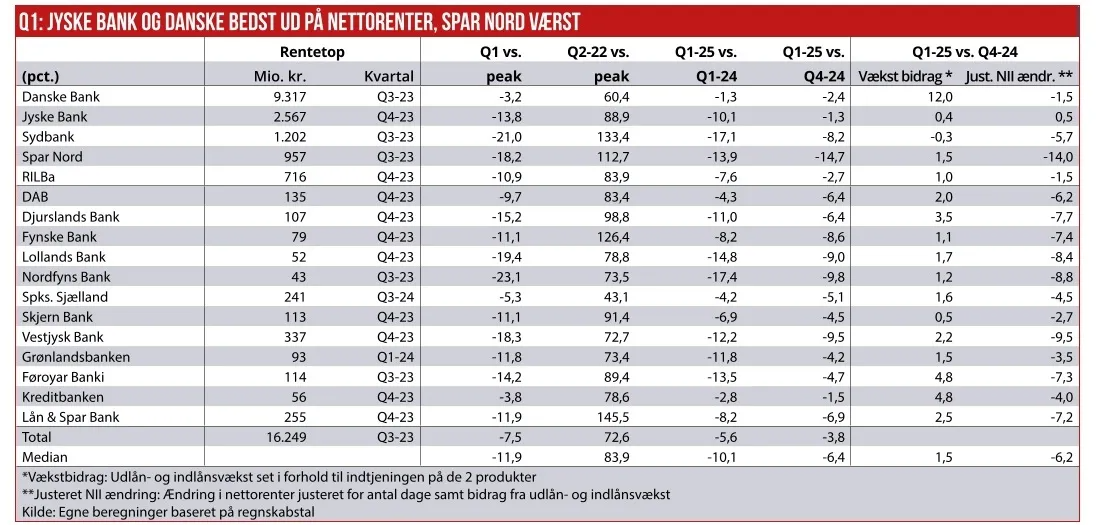

Median-faldet på nettorenteindtægterne var på hele 10,1 pct. i forhold til 1. kvartal 2024, hvor nationalbankrenten i gennemsnit var 1,23 pct. højere. I forhold til 4. kvartal 2025, som altså er en markant mere relevant målestok, da det er senest kendte datapunkt, var medianfaldet på mere beskedne 6,4 pct.

Stigende nettorente

Og her bør man tage højde for, at der to bankdage færre i 1. kvartal 2025 end i 4. kvartal 2024, hvilket forklarer 2,2 procentpoint af faldet. Så reelt så vi blot nettorenterne faldet med 4,2 pct. i 1. kvartal 2025. En lidt anden historie end mediernes fokus på et 10,1 pct. fald i medianen, omend stadig dramatisk.

Bedst klarede Jyske Bank sig med et kvartalsvist fald på 1,3 pct. hvilket faktisk indikerer stigende nettorenter justeret for antal dage. Også Danske Bank kom pænt igennem 1. kvartal med et fald på 2,4 pct. Specielt Jyske Bank har en meget stor andel realkreditlån på balancen (75 pct. af udlånet ex. repo), og da marginen på disse lån ikke påvirkes af det absolutte renteniveau, er det klart en stabiliserende faktor.

Til gengæld voksede Jyske Banks nettorenteindtægter klart mindre, end vi så hos f.eks. Sydbank og Spar Nord i 2022 og 2023. Jyske Banks nettorenter steg med 89 pct. inkl. opkøbet af Handelsbanken fra 2. kvartal 2022 (umiddelbart før nationalbankens første rentestigning) til nettorenterne toppede i 4. kvartal 2023, mens Sydbank og Spar Nord havde stigninger på hhv. 133 pct. og 113 pct.

Både Danske Bank og Jyske Bank har også medvind fra deres regnskabsprincipper: Obligationer bogført til amortiseret købspris. Disse obligationsporteføljer – som jeg tidligere har skrevet indgående om – dæmpede disse bankers nettorentevækst, da renterne steg.

Men i takt med, at de tabsgivende obligationer nu bliver udtrukket, kan provenuet geninvesteres til den aktuelle højere rente, hvilket bidrager til de to bankers nettorentevækst. Jeg har tidligere anslået, at Danske Bank aktuelt har en medvind herfra på omkring 500 mio. kr. hvert kvartal, og det vil fortsætte nogle kvartaler endnu.

Blandt de mindre banker klarede Kreditbanken sig bedst med et begrænset fald i nettorenteindtægter på 1,5 pct. – dvs. et mindre fald end antal af dage kan retfærdiggøre.

Tre banker hårdt ramt

I den modsatte ende af skalaen oplevede Spar Nord et fald på hele 15 pct. i nettorenterne fra 4. kvartal til 1. kvartal og også Sydbank (-8,2 pct.), Fynske Bank (-8,6 pct.), Nordfyns Bank (-9,8 pct.) samt Vestjysk Bank (-9,5 pct.) var hårdt ramt.

For bankerne delt op i de tre størrelsesgrupper så vi, at Danske Bank og Jyske Bank, der begge har realkrediteksponering og hold-til-udløb klassificerede obligationer, alene så et fald i nettorenterne på 2,2 pct. svarende til den negative effekt fra de færre dage.

De næste tre i rækken (Sydbank, Spar Nord og Ringkjøbing) var derimod hårdt ramt med et fald på 9,1 pct., men de mindre banker oplevede et fald på 4 pct. Så der er ingen tvivl om, at vinderne var de to store banker, hvilket ikke burde være den helt store overraskelse. Måske mere overraskende, at midtergruppen af middelstore banker klarede sig så relativt dårligt.

Typisk udlånsvækst kan redde nettorenterne: Jeg har derfor undersøgt udvikling i udlån og indlånsvækst og vægtet dem i forhold til rentemarginalbidraget i den enkelte bank. For Danske Bank, Kreditbanken og Lån & Spar er udlån og indlånsvækst vægtet 1:1, da disse banker ikke oplyser tilstrækkeligt til, at vi kan beregne deres ind- og udlånsmarginer. Det samme har vi gjort for Jyske Bank, da den høje eksponering imod realkredit mudrer billedet.

Det efterlader os med det højeste vækstbidrag på 4,8 pct. i såvel Kreditbanken som i Føroya Banki, mens alene Sydbank har et negativt vækstbidrag.

Herefter har jeg beregnet den justerede ændring i nettorenterne, når vi tager højde for antal dage (2,2 procentpoint effekt) og vækstbidraget. Median-faldet i nettorenterne er herefter 5,7 pct. – værst ramt er stadig Spar Nord, mens f.eks. Sydbanks svagere nettorenter end sektorens i høj grad er forklaret med negativ vækst i forretningsvolumen.

Tilsvarende kommer Føroya Bank pænt ud på hovedtal, mens justeret falder deres nettorenter mere end gennemsnittet.

I den positive ende har vi Jyske Bank med en justeret ændring i nettorenterne på 0,5 pct. efterfulgt af Danske og Ringkjøbing Landbobank med et fald på 1,5 pct. i de underliggende nettorenter.

Hvilket af disse væksttal skal man kigge mest på? Ubetinget på det ukorrigerede tal, om end man altid skal huske, at høj udlånsvækst i en bank kommer på bekostning af lavere udbytte og aktietilbagekøb på den korte bane. Det justerede tal kan primært bruges til af forklare kortsigtede udsving, da vækstbidraget kan være volatilt over året.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank, Sydbank, Spar Nord, Djurslands Bank. Føroya Banki, Grønlandsbanken og Nordfyns Bank.