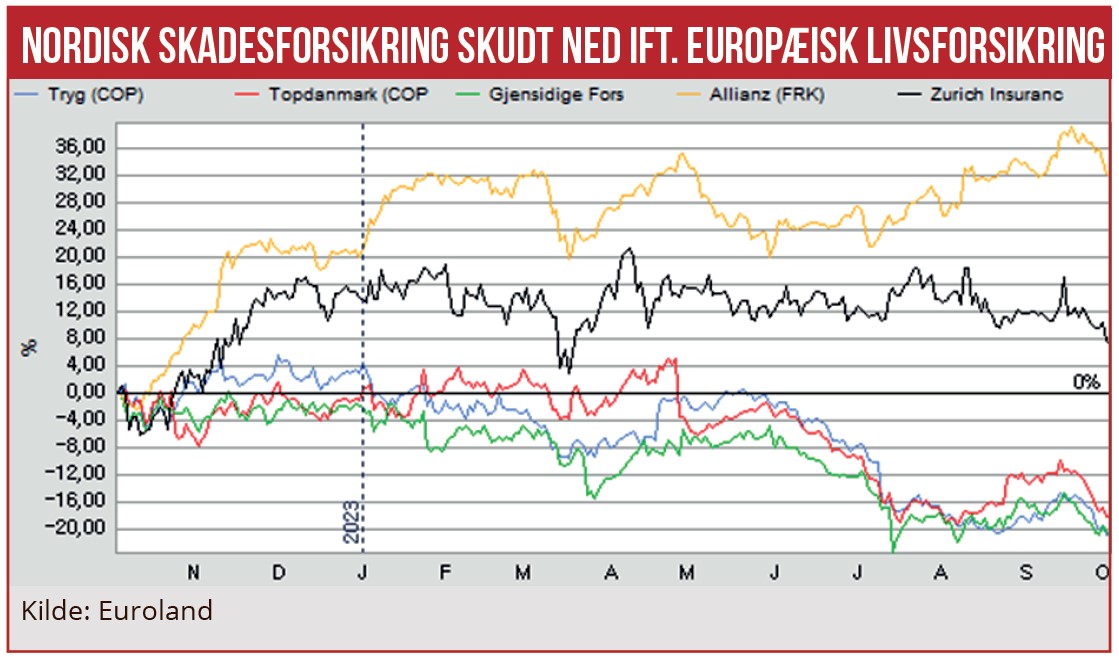

Analytikerne forventer de næste år over en bred kam stigende overskud i de tre store børsnoterede skadesselskaber. Alligevel er aktiekurserne sat markant ned de seneste måneder. Vi går bag om det ændrede syn på de store skadesselskaber i denne optakt til de kommende Q3 regnskaber.

Man skal blot ét år tilbage i tiden for at finde de tårnhøje værdiansættelser for Tryg og Topdanmark: De var analytikernes yndlinge i den finansielle sektor, hvor der mestendels blev set med skepsis på bankaktier. Men fra sidste efterår, hvor centralbankerne begyndte at sætte de korte renter op, er verden i den grad ændret.

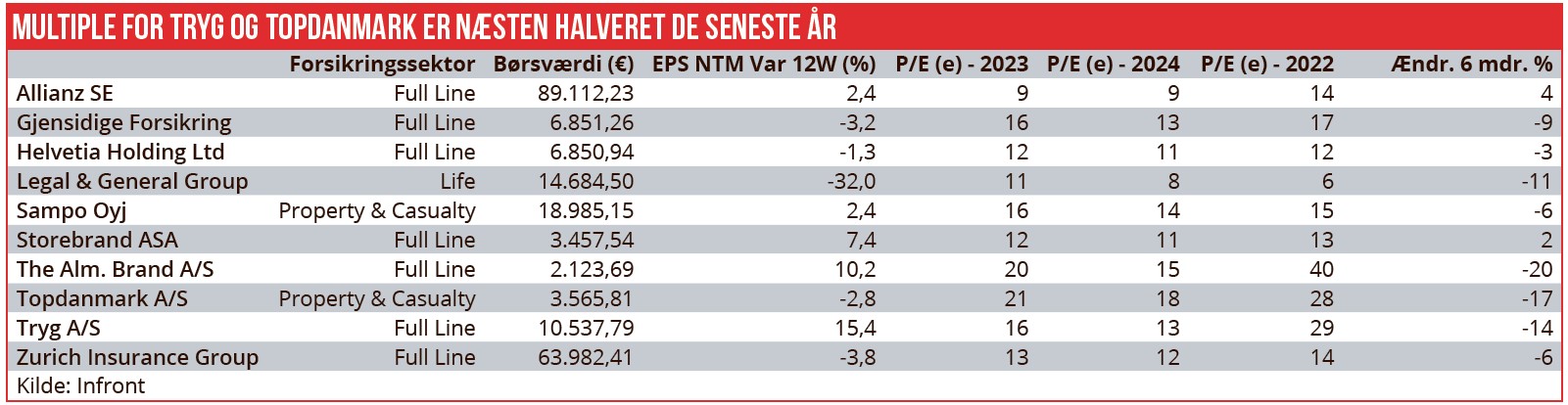

Topdanmark blev for et år siden handlet til 28 gange det forventede årsoverskud, og Tryg blev tilsvarende værdiansat til 29 gange overskuddet.

Det seneste år er både Tryg og Topdanmark dykket 20 pct. i aktiekurs. Og på grund af fortsat stigende overskud handles Topdanmark nu til 18 gange det forventede overskud næste år. Tryg er helt nede på 13 gange det forventede overskud.

Der synes at være flere forklaringer på det markante dyk i værdiansættelser: For det første har de stigende obligationsrenter betydet, at investorerne ikke længere vil betale op mod 30 gange det forventede overskud. Det svarer til et indirekte afkast på godt 3 pct., hvilket ikke virker attraktivt med en risikofri rente på knap 3,5 pct.

For det andet har de finansielle investorer det seneste år prioriteret bankaktier stadigt højere i forhold til de ellers populære forsikringsaktier. Denne sektorrotation har i sig selv udløst et udsalg af forsikringsaktier.

For det tredje ser det ud til, at den underliggende indtjening i dansk skadesforsikring viser svaghed. De officielle analytiker-estimater for de kommende års overskud viser fortsat fremgang, men noget af denne fremgang skyldes stigende renter, der i sig selv påvirker combined ratio positivt.

Finansanalytiker Per Grønborg har i en analyse tidligere beskrevet sammenhængen:

”I henhold til de nye IFRS 17-regler skal alle skader opgøres til diskonteret nutidsværdi – det vil sige, at en skade på 100 kr., man forventer at betale om f.eks. seks måneder, vil ved en rente på 3 pct. blive udgiftsført med 98,50 kr. De resterende 1,50 kr. vil blive indtjent som renteafkast frem til, at betalingen ventes at ske. Det betyder, at når renten stiger, falder de bogførte skader (…) Den stigende rente skjuler umiddelbart en reel forværring. Allerede i fjerde kvartal 2022 så vi den negative udvikling med en stigning i den udiskonterede skadesprocent, fra 62,5 pct. til 65,4 pct. Både årsrapporten med fjerdekvartalstal og førstekvartalsrapporten pegede således i den forkerte retning for Topdanmark.”

For det fjerde er det slet ikke sikkert, at den underliggende svaghed er afsluttet. I starten af perioden med inflation formåede forsikringsselskaberne i høj grad at vælte de stigende omkostninger over på kunderne. Denne udvikling ser ud til at have udløst skærpet priskonkurrence og mere aggressive salgs- og markedsføringskampagner. I hvert fald viser Danmarks Statistiks forbrugerprisindeks at prisstigningerne på forsikringer er gået fuldstændig i stå efter et stor hop opad sidste efterår.

Morten W. Langer