Alt tyder på, at de dyre villaer nord for København er midt i et stort prisdyk i kølvandet på de nye ejendomsskatter. Handlen med villaer til over 10 mio. kr. er næsten gået i stå. I de to håndfulde gennemførte bolighandler efter nytår er prisfaldet på 10-20 pct. af før-nytårsprisen. Men realkreditcheferne er optimistiske. Chefredaktør Morten W. Langer har set nærmere på, hvad fortsatte store prisfald vil betyde for tabsudviklingen i realkreditinstitutterne.

Ved udgangen af 2023 havde realkreditinstitutterne en tårnhøj buffer i det storkøbenhavnske område, da der groft sagt var givet realkreditlån for ca. 55 pct. af ejerboligernes gennemsnitlige markedsværdi. Institutterne opgør løbende den såkaldte LTV-værdi (loan to value). Den var omkring 55 i Storkøbenhavn ved udgangen af 2023, hvilket svarer til, at der var ekstra pantsikkerheder på 45 kr. for hvert 100 kr. i udlån.

Realkreditinstitutternes pantsikkerheder er altså tårnhøje efter de seneste års stigende boligpriser, særligt i hovedstaden og andre storbyer. Efter rentesigtningerne sidste år lagde pres på boligpriserne, er LTV-værdierne dog steget markant, og det har altså spist en god bid af pantsikkerhederne ud over lånebeløbet.

Lidt højere LTV

Eksempelvis var den gennemsnitlige kvadratmeterpris på solgte ejerboliger i Gentofte 58.374 kr. i tredje kvartal 2023, mod 62.877 kr. i starten af 2020. Det svarer til et fald på 7 pct. og har alt andet lige løftet LTV-værdien og spist af institutternes overskydende pantsikkerheder. Groft sagt er LTV-værdierne steget fra omkring 50 til de aktuelle ca. 55.

Men med i gennemsnit 45 kr. i ekstrapant for hver 100 kr. i udlån er der stadig meget at tage af. Derfor vil prisfald på 15-20 pct. på de dyreste villaer nord for København kunne rummes inden for friværdierne. Det vil bringe den gennemsnitlige LTV-værdi op nær 70 i de områder, hvor boligpriserne falder mest.

Under denne gennemsnitsbetragtning vil der være store forskelle fra ejendom til ejendom. Der vil være mange tilfælde, hvor pantværdierne allerede er tynde. Dels hos de boligejere, som har købt på toppen omkring 2021, og dels for de boligejere, som har taget tillægslån op mod lånegrænsen på 80 pct.

For de nybagte boligejere, som har købt deres villa nær toppen, kan priserne let være faldet 5-10 pct. frem til nytår og endnu mere efter nytår på grund af højere boligskatter.

Økonomisk Ugebrev har fulgt det nordkøbenhavnske boligmarked tæt lige før og efter nytår. Billedet er, at handelsaktiviteten på boliger til over 10 mio. kr. er ekstremt lav, og de syv registrerede gennemførte handler har stort set alle været til markant lavere priser end udbudspriserne før nytår. Typisk er ejendommene solgt for mellem 10 og 20 pct. under udbudsprisen. Med andre ord er der nu potentielt ejendomme, som er ”under vand”, når det gælder realkreditinstitutternes pantsikkerheder.

Fra Nykredit-ejede Totalkredit siger direktør Mathias Skou: ”Belåningsgraden hos vores kunder er på et lavt niveau, når vi sammenligner med tidligere år, og det gælder også for vores kunder i Nordsjælland og i hovedstadskommunerne. Samtidig er vores kunder historisk robuste med stærke rådighedsbeløb og betydelige opsparinger. Derfor giver det ikke anledning til bekymring, når belåningsgraden er steget nogle få procent.”

Videre siger han: ”Vi tilbyder afdragsfrihed og rentetilpasningslån til de mest ressourcestærke kunder, og samtidig stresstester vi deres økonomi, så vi kan sikre, at den kan holde til et højere renteniveau. Derfor giver det ikke anledning til bekymring, når afdragsfriheden udløber hos nogle af vores kunder, eller hvis de har et lån med rentetilpasning.”

Fra Realkredit Danmark siger CEO Kamilla Hammerich Skytte: ”Overordnet viser vores tal, at låntagernes økonomi i forhold rentestigninger ser endda meget solid ud, så på nuværende tidspunkt er vi ikke særlig bekymrede. Det er også vigtigt at huske på, at nogle af de boliger, som rammes prismæssigt af boligskattereformen, ligeledes har nydt godt af en overraskende stor stigning i priserne i 2023, hvor mange gerne ville sikre sig skatterabatten. Endeligt har boligpriserne i de dyre områder generelt oplevet kraftige stigninger gennem en årrække, og det betyder, at de fleste, også i liebehavermarkedet, har en betydelig buffer i friværdien.”

Ved udgangen af 2023 havde Nykredit belånt pantsikkerhederne 80 pct. eller derover for 5,3 mia.kr. i København og for yderligere 17,5 mia. kr. i forstæderne til København. Altså for i alt 23 mia. kr. Der skal altså ikke store prisfald til her, før pantsikkerhederne smuldrer yderligere.

For Realkredit Danmark (RD) er der ikke geografiske data, men for eksempelvis kapitalcenter T er 6 pct. af udlånet til ejerboliger over 80 pct. pantsikkerhed. Anvendes dette for ejerboligudlånet i hovedstaden, svarer det ca. 13 mia. kr.

Få beder om henstand

RD er næsten lige så stor udbyder af realkreditlån til ejerboliger i København (Region Hovedstaden) med et udlån der på 218 mia.kr. Nykredits udlån til ejerboliger i hovedstadsområdet er på 259 mia. kr., altså lidt større end RD’s.

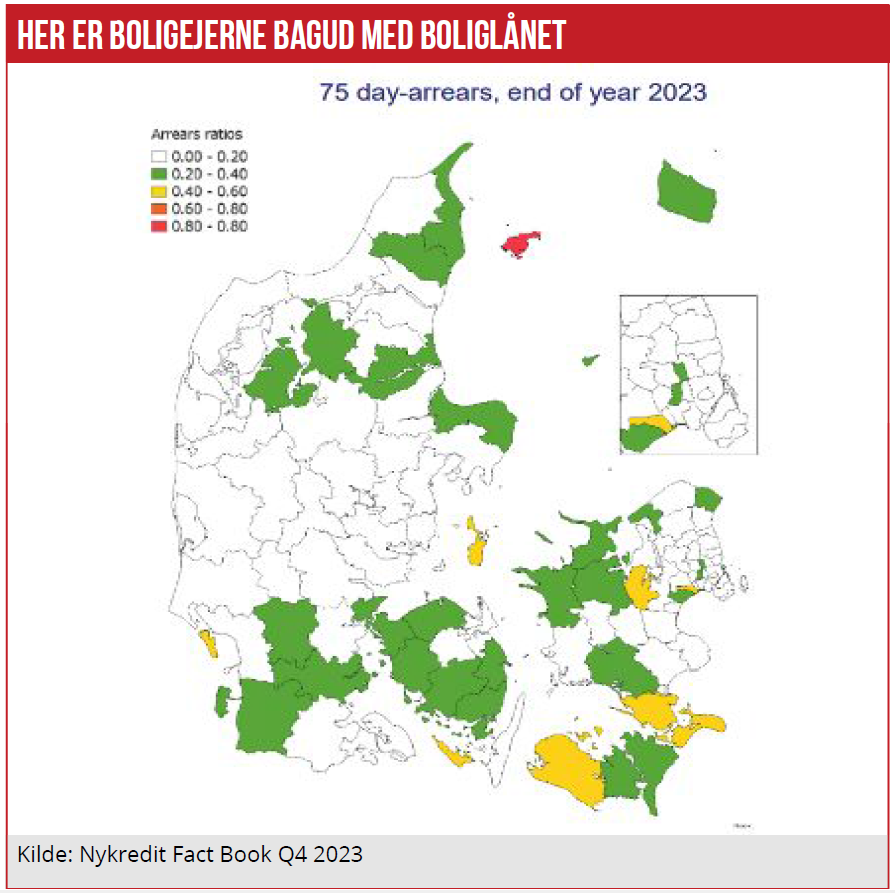

Indtil videre har der ikke været den store svaghed at spore i boligejernes rentebetalinger til institutterne i hovedstadsområdet. Ifølge data fra Nykredit var andelen af lånere med restancer over 75 dage ved årsskiftet størst i Nordjylland, Syddanmark og Fyn og Vestsjælland, som det fremgår af kortet.

I RD’s kapitalcenter T, med en samlet udlånsvolumen på 452 mia. kr., er betalingsfristen overskredet med 90 dage for 0,19 procent af de samlede betalinger, og de samlede udlånstab er fortsat historisk lave: Sidste år var de samlede realiserede tab på ejerboliglån 3,3 mio. kr., fremgår det af de indberettede ECBC-data til myndighederne.

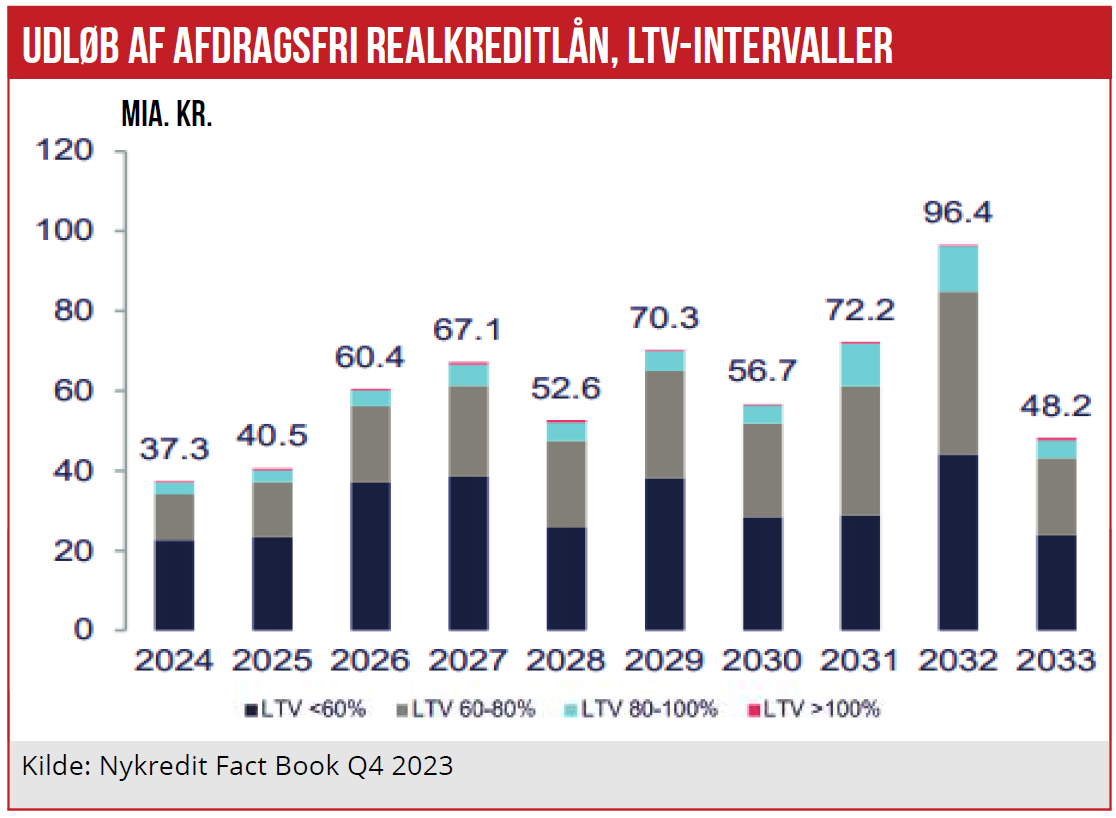

Oveni lavere salgspriser på de dyreste villaer kan mange boligejere de næste år også se frem til, at de bliver ramt på to andre fronter af stigende boligudgifter. For det første vil tiårig afdragsfrihed udløbe for store milliardbeløb de kommende år. Ekstraomkostninger til betaling af afdrag vil alene ramme lån hos Nykredit for 37 mia. kr. i år og 41 mia. kr. næste år.

Hertil kommer, at rigtig mange boligejere har tre- eller femårige rentetilpasningslån, og de vil blive ramt ved rentetilpasninger i år og næste år med renteløft fra omkring 0 til 4 pct.

Morten W. Langer