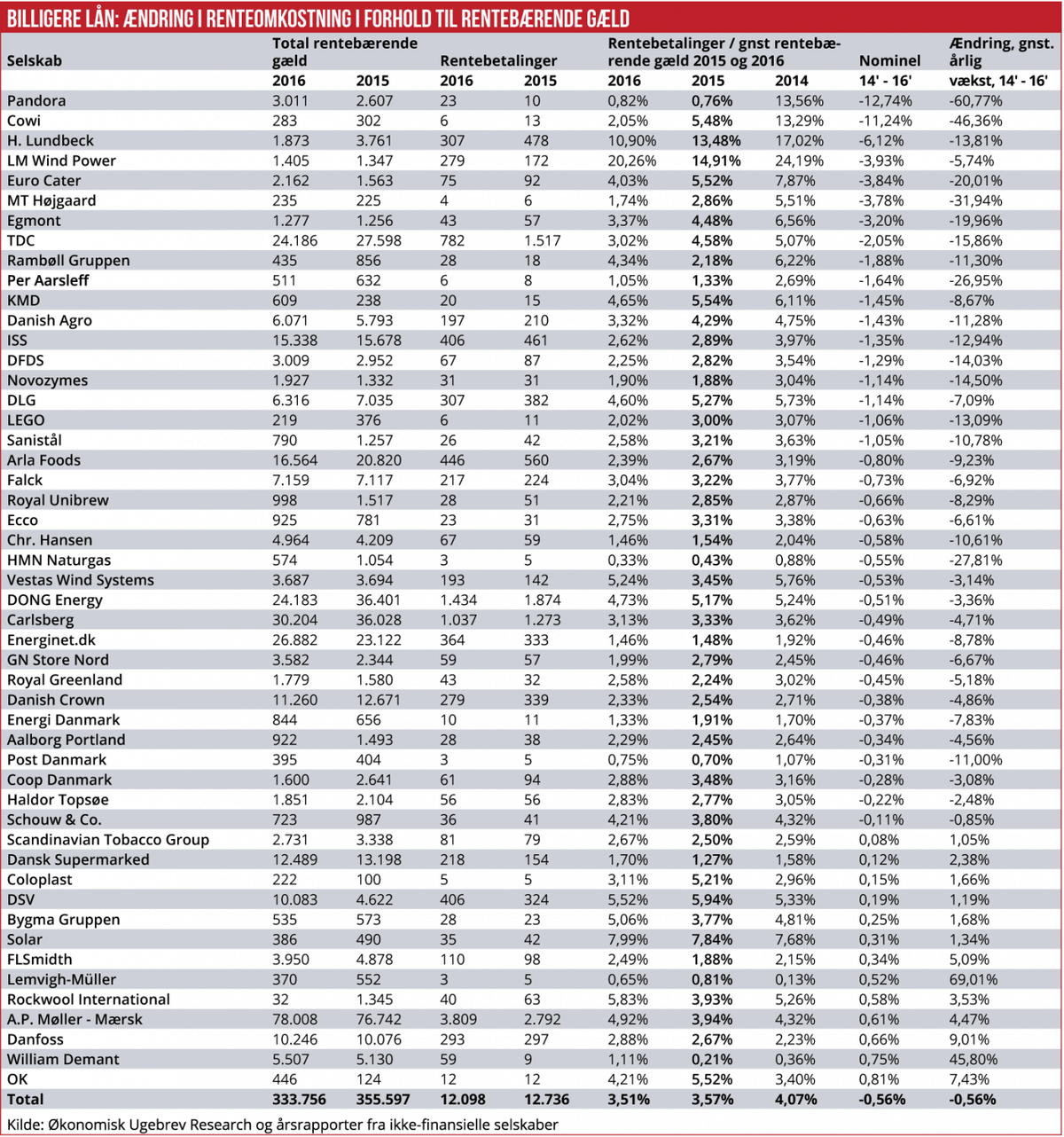

Bedste Finansfunktion 2017: Store danske virksomheder betalte i 2016 omtrent lige så meget i rente i forhold til gælden som i 2015. Dermed er en langvarig tendens med betydelige fald i renteudgiften bremset op.

De store virksomheder kan være ved at se slutningen på en epoke, hvor det bare blev stadig billigere for dem at låne penge. Rentesatsen har over de seneste år stabiliseret sig lige over 3,5 procent – med 3,51 procent i 2016 mod 3,57 procent året før.

Kendte virksomheder som Cowi, Lundbeck, MT Højgaard, Novozymes, Chr. Hansen, Egmont, KMD, Danish Agro og ISS kommer ekstra godt ud i en ranking af, hvor meget virksomhedernes renteomkostninger er faldet i forhold til gælden i 2016. Set over to år indtager dog Pandora ubestridt førstepladsen.

PANDORA LÅNER TIL AKTIE-TILBAGEKØB

Det er det billede, der tegner sig i en gennemgang af renteudgifterne for store danske virksomheder sat i forhold til den rentebærende gæld, taget som et gennemsnit over året. Økonomisk Ugebrev har udregnet rente / gældsforholdet for 50 af Danmarks 100 største ikke-finansielle virksomheder, der har offentliggjort gæld og rentebetalinger på en måde, der gør udregningen mulig over flere år. Netop det stadige arbejde med gælden og rentebetalingerne er en central opgave for virksomhedernes CFO’er og finansfunktioner. Når renteomkostningerne falder i forhold til gælden, er det til dels udtryk for udviklingen i den almindelige markedsrente, men også for CFO’ernes evne til at styre, forhandle og identificere billige lånemuligheder. Det er den langsigtede tendens i renteomkostningen og gælden, der er vigtigst.

HMN Naturgas betaler den laveste rente blandt de 50, og den er nedbragt yderligere i de seneste år. Kreditværdigheden understøttes af stabile indtægter fra et monopol og af en for virksomheder usædvanlig Aaa-rating hos Moody’s. I Økonomisk Ugebrevs opgørelse er det dog, målt over to år, Pandora, der kan opvise den største nedgang i rentebetalingen i forhold til gælden. Pandoras renteomkostning er faldet til 0,8 procent af årets gennemsnitlige rentebærende gæld mod 13,6 procent i 2014. Det skyldes, at Pandora har fulgt en ganske særlig aktionærvenlig linje, der har ændret afgørende på virksomhedens gældsstruktur.

Alene i 2015 øgede Pandora sin rentebærende gæld med 2,6 mia. kr., og pengene gik til opkøb af egne aktier for 3,9 mia. kr. i løbet af året. Pandoras renteudgift i forhold til gælden faldt i takt med denne proces meget betydeligt, fordi gælden blev øget fra forskellige meget små, men højt forrentede, gældsposter til en stor gældspost.

Det er således karakteristisk, at netop i virksomheder med meget lille rentebærende gæld ses store udsving i renteomkostningen: Den lille gæld kan være mere tilfældigt sammensat, end stor gæld som regel er.

Pandoras meget konsekvente udnyttelse af sin gode kreditværdighed til at øge gælden for at udbetale flere penge til aktionærerne er dog ikke typisk. Normalt bliver renteomkostningerne nedbragt i takt med forbedring af kreditværdigheden, ved omlægning til ny bankgæld eller til obligationslån. En virksomhed som Lundbeck har over de seneste år nedbragt sin rentebærende gæld og forbedret pengestrømmen. Det bidrager til at øge kreditværdigheden og bringer også lånerenten ned.

OMSTILLING DRIVER RENTEN OP

En række store, kendte virksomheder har øget deres renteomkostninger i forhold til den rentebærende gæld i 2016. Det gælder Danfoss, A.P. Møller-Mærsk, FLSmidth og Schouw & Co. Det kan der være forskellige forklaringer på. Men typisk kan renteomkostningerne være høje i år, hvor virksomheder har været igennem omstruktureringer, opkøb eller store investeringer. Den slags initiativer bliver ofte i første omgang finansieret med dyrere kortfristet gæld, f.eks. kassekredit, som så senere bliver omlagt til lavere forrentet langsigtet bankgæld eller virksomhedsobligationer.

29 af de 50 virksomheder, der her er undersøgt, har nedbragt deres rentebærende gæld fra 2015 til 2016, og i alt er disse 50 virksomhedes gæld faldet til 334 mia. kr. ultimo 2016 fra 356 mia. kr. et år tidligere. Det er sket, selvom det i 2016 generelt ikke er lykkedes for de store virksomheder at få nedbragt deres arbejdskapital, og dermed behovet for rentebærende gæld, i forhold til omsætningen. Den vigende gæld kan ses som et udtryk for effektiviseringer, men også som et resultat af den fokusering med deraf følgende frasalg, som mange store virksomheder har arbejdet med i de seneste år.

Morten A. Sørensen