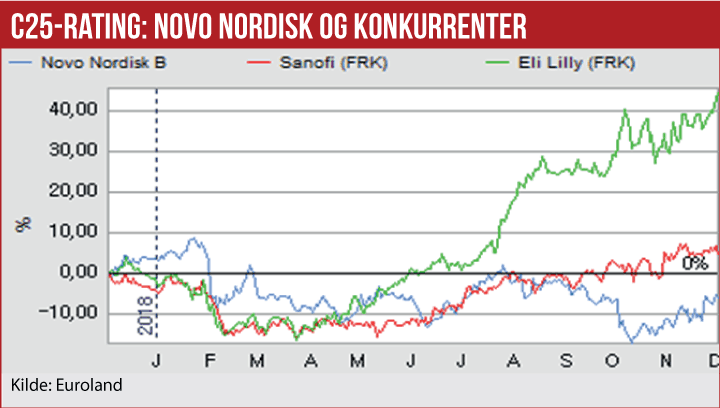

Mest fremgangsrige C25-selskaber i 2018: I årets Rating af Peer Group Performance for de 25 største børsnoterede selskaber vinder Royal Unibrew og Ørsted med FLSmidth og Vestas som nummer to. Taberne er blandt andet Pandora, Danske Bank, Novo Nordisk og Novozymes.

Årets mest fremgangsrige C25-selskaber vil nok være en overraskelse for de fleste. I Økonomisk Ugebrevs årlige Rating af Peer Group Performance vinder Royal Unibrew og Ørsted som de selskaber, hvor kursudviklingen har klaret sig bedst i forhold til deres internationale børsnoterede konkurrenter. Også Vestas og FLS har klaret sig flot i forhold til konkurrenterne, men altså ikke så godt som vinderne, og de kommer derfor ind på en samlet anden plads.

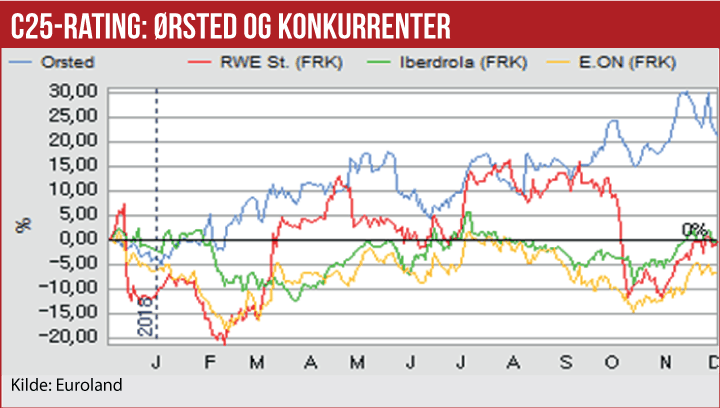

Ørsted er i den grad løbet kursmæssigt fra de nærmeste konkurrenter i år. Det store danske energiselskabs forretningsmodel, rettet mod grøn energi, synes at have solgt rigtigt godt ind over for de professionelle investorer. Ørsted aktien er i år steget over tyve procent, mens de nærmeste børsnoterede konkurrenter, nemlig Iberdrola, RWE og E.ON, ligger omkring nul eller lige under.

Set på treårs sigt har Ørsted for nylig overhalet RWE, og de to selskaber har præsteret afkast på 50-60 procent over perioden. Investorernes villighed til at betale kassen for en Ørsted aktie afspejles i, at aktien nu handles til hele 27 gange det forventede overskud næste år. Kun EDP Renovaveis handles til samme høje multipel. Mens eksempelvis Iberdrola, Enel og Acciona handles til under den halve værdiansættelse.

Hele investorverdenens øgede fokus på i stigende omfang at undgå sort energi, og gå mere målrettet efter grøn energi, har uden tvivl være med til at løfte Ørsted aktien fremad. Meget tyder dog på, at det især er den grønne eufori, der har løftet aktien, fordi analytikerne har relativ afdæmpede overskudsforventninger til selskabet de kommende år. Faktisk har analytikerne hen over året nedjusteret deres overskudsforventninger til Ørsted næste år, mens 2018 overskuddet bliver langt bedre end forventet, blandt andet på grund af indtægter fra frasalg. Baseret på disse ekstraindtægter handles aktien i år til moderate ti gange overskuddet. Men der skal fortsat leveres store merindtægter fra frasalg, hvis dette billede skal holde de næste år.

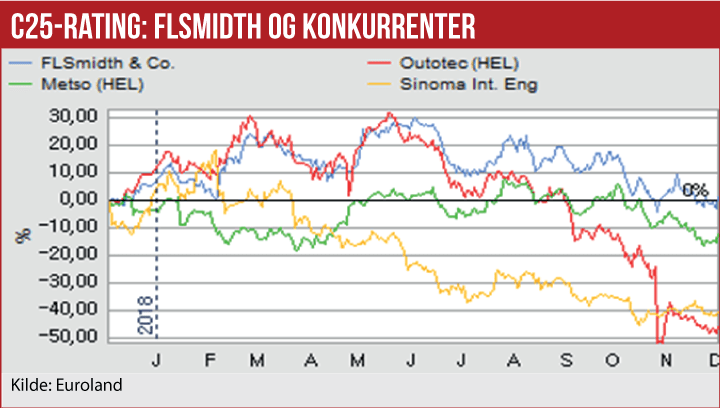

FLSmidth har i årets rating placeret sig pænt på en delt anden plads. Forklaringen er, at mineudstyrsselskabet både på ét års sigt og på tre års sigt ligger bedre end konkurrenterne. De to finske børsnoterede konkurrenter, Metso og Outotec, fulgte nogenlunde samme kursudvikling i den første halvdel af året som FLSmidth. Fra eftersommeren, hvor nervøsiteten for en global recession begyndte at rodfæste sig, er alle de konjunkturfølsomme selskaber naturligt nok faldet tilbage. Men FLSmidth har været utrolig robust og holder fortsat tæt på et nulafkast for året. Til gengæld har Sinoma og Outotec nu tabt 40-50 procent af aktiekursen især i den sidste del af året.

Analytikerne har hen over efteråret nedjusteret det forventede 2019 overskud en smule, antageligt på grund af en svagere global økonomi. Aktien handles dog til moderate 14 gange det forventede 2019 overskud, men der er også brug for en ekstra risikopræmie på grund af de usikre udsigter. Metso handles til samme multibel, mens Outotec efter et voldsomt kursfald i efteråret handles til 10,6 gange det forventede overskud næste år.

Underliggende er der en ekstra god historie for FLS, fordi der i markedet forventes store projektordre fra kobbermineselskaberne, som skal forberede et boom til levering af kobber til fremtidens elbiler. Økonomisk Ugebrev har i en tidligere artikel beskrevet disse perspektiver.

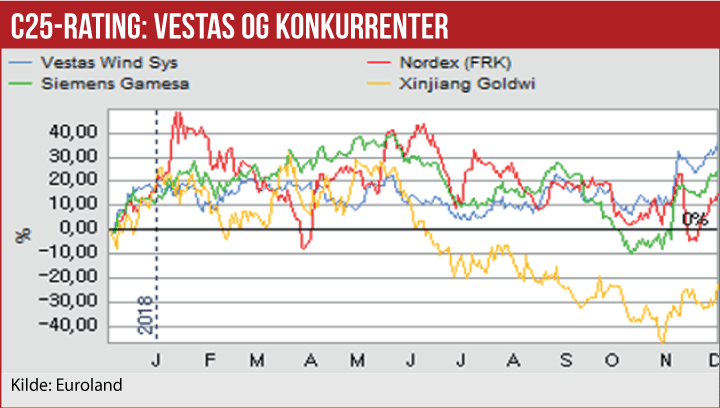

Vestas har også klaret sig en smule bedre end konkurrenterne de seneste år. Årets kursstigning på ca. 35 procent er lidt højere end hvad Siemens Gamesa med et plus på ca. 25 procent har opnået. Nordex har også plusafkast i år, mens kinesiske Xinjiang Goldwin har minus 25 procent i år. Over en treårig periode har kun Vestas plusafkast, men det er etcifret. Selv under dens seneste måneds aktienedtur har vindproducenterne klaret sig ganske godt, og dette også på trods af markante fald i oliepriserne.

Vestas er den dyreste vindmølleproducent med en aktiepris på knap 17 gange det forventede 2019 overskud. Siemens Gamesa ligger lige under, mens de øvrige mindre producenter som Xinjiang, Suzlon og Titan Wind Energy ligger på godt den halve værdiansættelse. Forskellene skyldes angiveligt i høj grad selskabernes evne til at udvikle og fremstille store havvindmøller, samt at få etableret langsigtede service- og vedligeholdelseskontrakter med de store vindmølleejere.

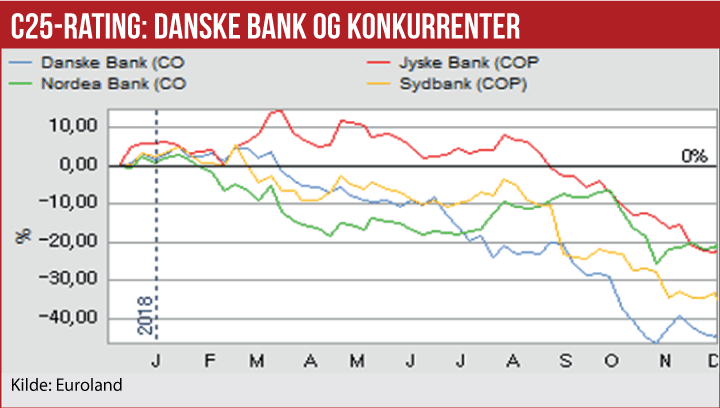

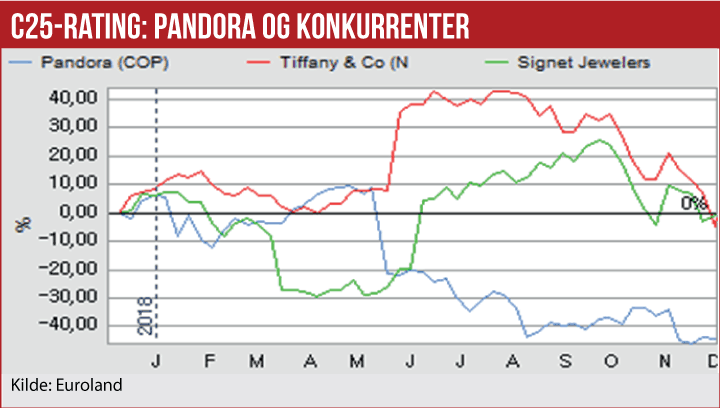

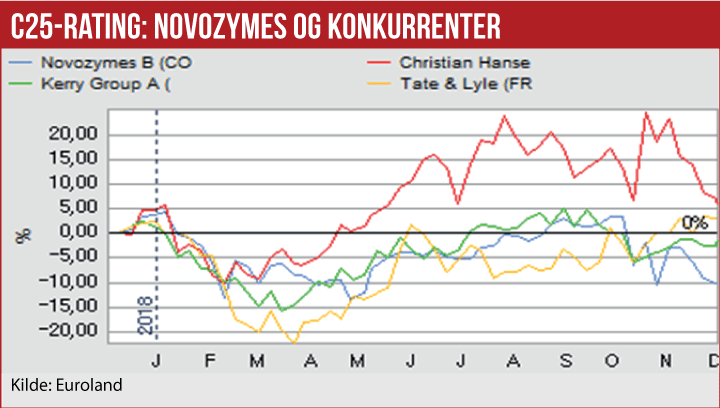

Flere af taberne i årets opgørelse er velkendte, nemlig Pandora og Danske Bank, der har hver sine stærkt medieprofilerede historier om baggrunden for nedturen. For Pandora er den korte historie, at selskabets underliggende vækst er gået i stå, men det er ikke den historie, ledelsen har fortalt. Det er naturligvis blevet straffet hårdt.

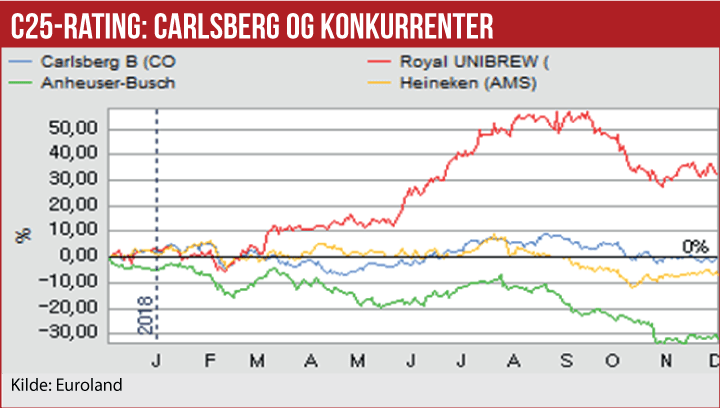

For Danske Bank har hvidvaskskandalen trukket aktien langt ned, da de professionelle investorer har lagt en voldsom risikopræmie ind i værdiansættelsen, også selv om bankens underliggende forretning faktisk er i fin form. Den ene af årets vindere er Royal Unibrew, der i den grad har givet Carlsberg baghjul. Unibrew aktien er i år steget lige over 30 procent, og 70 procent de seneste tre år. Carlsberg aktien er tilsvarende stort set uændret for

2018 og steget tyve procent de seneste tre år. Når Carlsberg trods alt ikke er i tabergruppen, er det fordi Anheuser-Busch og Heineken har klaret sig endnu ringere end Carlsberg, hvilket i sig selv ikke er så ringe endda.

Carlsberg handles til 19,6 gange det forventede 2019 overskud, Heineken til 18,1 gange, Anheuser-Busch til

15,6 gange overskuddet, mens Royal Unibrew handles til

23,6 gange det forventede 2019 overskud. Det afspejler, at investorerne fortsat har overgennemsnitlige forventninger til bryggeriselskabet.

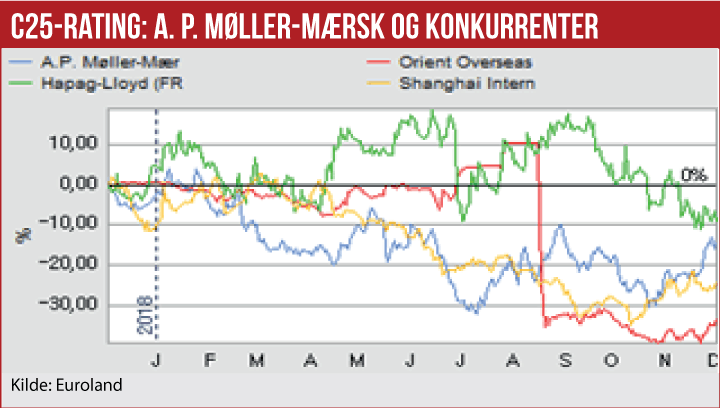

A.P. Møller-Mærsk har klaret sig hæderligt gennem 2018, hvor især en slutspurt i oktober og november har rettet en fornuftig årsperformance. APM’s peer group er lidt mudret, og består både af containerrederier og havneterminalselskabet Shanghai International Ports.

APM slutter året en lille smule ringere end Hapag-Lloyd, som er den absolutte topscorer med et afkast på kun minus ti procent i år. På tre års sigt har APM sammen med Shanghai International Ports, med et nulafkast, mens de to andre selskaber har et samlet afkast på 30-40 procent. Det har altså ikke været en dans på roser at være APM-aktionær de seneste år. Det positive er, at APM-aktien er gået mere frem end konkurrencerne de seneste måneder, hvilket kan markere et skifte i performance.

APM handles til 20 gange det forventede overskud i 2019 og 15 gange det forventede overskud i 2020. Analytikerne har dog gennem hele 2018 nedjusterede deres forventninger dramatisk til APM’s overskud de kommende tre år. Både vigende forventninger til APM’s nødvendige strategiske omstilling, og øgede forventninger til en global økonomisk opbremsning kan have skubbet på denne udvikling.

Om Økonomisk Ugebrevs årlige C25 Peers Rating

Hvert år op til jul udarbejder Økonomisk Ugebrev en rating af peer group performance for de danske C25-selskaber: Vi sammenligner aktiekursudviklingen for hvert selskab på ét års sigt med kursudviklingen for de tre-fem nærmeste børsnoterede danske eller internationale konkurrenter. På det grundlag vurderer vi, hvordan de enkelte C25-selskaber har klaret sig kursmæssigt i forhold til konkurrenterne. Med andre ord forsøger vi at isolere den del af aktiekursudviklingen, som skyldes generelle brancheforhold og andre eksterne forhold, herunder makroøkonomi, råvarepriser og så videre. Med denne opgørelsesmetode isolerer vi de præstationer, som ledelserne i de enkelte selskaber er ansvarlige for, både i positiv og negativ retning.

Vi går altså ud over de lidt firkantede sammenligninger af kursudviklingen på tværs af alle C25-selskaber, som grundlæggende er som at sammenligne æbler og pærer. I baggrundsanalysen indgår også en stribe aktierelaterede nøgletal, som kan være med til at forklare en del om de enkelte selskabers udgangspunkt ved årets start. Eksempel: Hvis et selskab kommer fra en meget lav overskudsgrad eller en lav vækstrate, og derfra er på vej frem, vil det naturligvis påvirke aktiekursudviklingen.