Internationale shortfonde er de seneste år blevet markant mere aktive på det danske aktiemarked. En analyse viser, at andelen af shortpositioner i forhold til selskabernes aktiekapital er næsten femdoblet. Aktieanalysechefer vurderer, at shortangrebene på danske børsselskaber kan stige yderligere de kommende år.

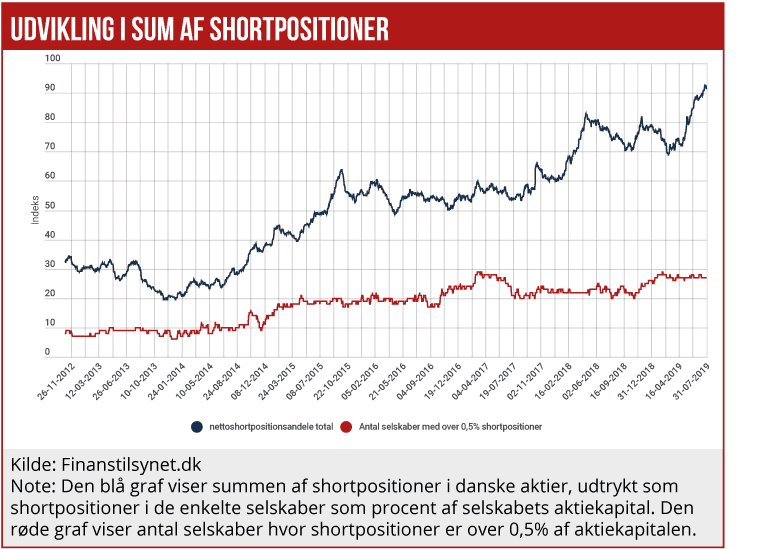

Det danske aktiemarked har aldrig tidligere i historien været så meget shortet af internationale spekulationsfonde og andre investorer, som det er nu. Økonomisk Ugebrevs researchafdeling har på baggrund af Finanstilsynets løbende offentliggørelse af alle shortpositioner over 0,2 procent af selskabernes aktiekapital sammentalt samtlige shortpositioner fem år tilbage i tiden. Som det fremgår af grafikken, var summen af de oplyste shortpositioner i procent af de enkelte selskabers aktiekapital tilbage i slutningen 2013 omkring 20 procentpoint. (Altså så procentandelen for de enkelte short-andele af enkeltaktier er lagt sammen på tværs af markedet.) Investorerne havde i gennemsnit shortpositioner i syv-ni danske selskaber, hvilket svarer til en gennemsnitlig shortposition i det enkelte selskab på ca. 2-3 procent af aktiekapitalen.

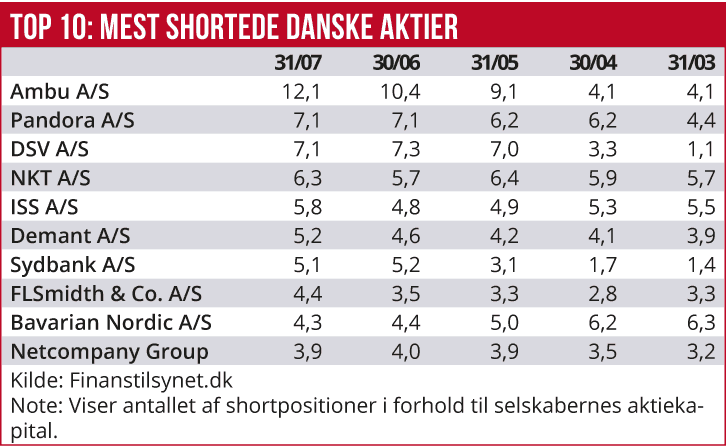

Siden slutningen af 2013 er summen af shortpositioner steget dramatisk, senest til over 90 procent, fordelt på 27 selskaber. I gennemsnit er shortpositioner altså godt 3 procent. Men der er meget store forskelle på positionernes størrelse fra selskab til selskab, som det fremgår af top 10-oversigten over de mest shortede selskaber ved udgangen af juli 2019.

STOR SHORT-ANDEL I DANMARK

Andelen på 27 shortede selskaber, hvor typisk professionelle investorer spekulerer i kursfald, udgør op mod halvdelen af de lidt mere likvide aktier, hvor det er muligt med den slags positioner. De kræver en vis likviditet i aktien, og typisk at institutionelle investorer har en større ejerandel, da de normalt udlåner aktierne.

Økonomisk Ugebrev har spurgt to aktieeksperter i danske aktier, hvordan de tolker femdoblingen af shortpositioner i danske aktier. Head of sales i Danske Bank Markets Mads Zink ser tre forklaringer på, at de internationale hedgefonde har kastet sig mere over danske aktier, end man har set i andre vestlige aktiemarkeder:

For det første har der været en stribe enkeltstående tilfælde på det danske aktiemarked, som særligt har tiltrukket hedgefondenes interesse: ”Blandt andet i Pandora har hedgefonde stillet spørgsmål ved selskabets forretningsmodel, og de tvivler på den fremtidige vækst. Ambu er et andet eksempel. Aktien har været ekstremt højt prissat på forventning om meget høj fremtidig vækst. Hedgefondene har været tvivlende på vækstforventningen, og CEO-skiftet pustede yderligere til usikkerheden. Og endelig har FLSmidth i perioder været meget shortet på grund af usikkerhed om hele minesektoren og de usikre konjunkturudsigter.”

For det andet peger Mads Zink på, at det danske aktiemarked generelt er steget ekstraordinært meget de seneste år: ”Siden 2012 er OMXC25 steget med 150 procent, mens eksempelvis EUROSTOXX er steget 40 procent i samme periode. Det har medført, at mange danske aktier er blevet voldsomt højt prissat, og hedgefondene har så shortet nogle af de danske aktier, de mener er blevet for dyre i forhold til deres udenlandske konkurrenter. Generelt er de danske aktier blev priset meget højt, og det har tiltrukket hedgefondenes interesse.”

For det tredje har der de seneste år været en generel tendens til, at der er kommet flere aktive hedgefonde end tidligere: ”Siden 2002 er antallet af internationale hedgefonde femdoblet. Så generelt er hedgefondene blevet mere aktive, men altså mere i Danmark end andre steder. Hertil kommer, at shortmarkedet er blevet modent, blandt andet med bedre strukturering af aktieudlån, så det er blevet lettere at finde aktier at låne. Men (det omfatter) også neutrale markedsstrategier fra hedgefondenes side, hvor de har taget modsat rettede positioner i enkeltaktier for at neutralisere generelle markedsbevægelser.”

Mads Zink forventer fortsat høj shortaktivitet, ikke mindst så længe aktiemarkederne er så volatile, som de er for tiden. ”Shortfondene vil med stor sikkerhed fortsat have stor betydning for prisdannelsen på det danske aktiemarked. Grundlæggende er det med til at skabe øge markedseffektivitet, fordi de ofte vil have en stabiliserende effekt, blandt andet ved at sikre, at aktier ikke bliver for dyre. Aktiechef Tue Østergaard fra ABG vurderer, at danske enkeltaktier langt hen ad vejen har drevet udviklingen.

Eksempelvis de seneste år med hovedvægt på Pandora, Ambu og NKT: ”Særligt selskaber, hvor der er stor tvivl om den fremtidige udvikling, er blevet ramt. Hvor danske investorer måske mest sælger de aktier, de tvivler på, så går de udenlandske fonde mere short.”

Han tillægger det også betydning, at infrastrukturen omkring shortpositioner er blevet meget mere udviklet: ”Udviklingen ser jeg som positiv, da det giver mere likviditet og en bedre dynamik i markedet. Og det er vigtigt for det danske marked, som i udlandet ellers ses som relativt illikvidt. Og hos os tillægger vi det stor betydning, hvad shortfondene gør, og vi forsøger at finde ud af, hvorfor de gør det.”

Tue Østergaard ser en udvikling, hvor det blive endnu mere almindeligt at handle short: ”Vi ser jo at bankerne udsteder certifikater og CFD’er, enten i indeks eller i enkeltaktier, som giver mulighed for at gå short. I virkeligheden kunne det jo være ligeså normalt at købe og sælge en aktie, man ikke har. Spørgsmålet er jo blot, om man som investor tror, om aktien skal stige eller falde.”

AFSMITNING TIL ANDRE INVESTORER

Finanstilsynet har udarbejdet et notat om shortselling, hvor det forklares, at ”Short selling, dvs. hvor en markedsaktør sælger et værdipapir, som han eller hun ikke ejer, anvendes til f.eks. at spekulere i kursfald og afdække specifikke risici. Short sellings anvendelsesmuligheder kan bidrage til velfungerende finansielle markeder og til at nedbringe risici i den finansielle sektor. Omvendt er der risiko for, at short selling, især på stressede markeder, kan bidrage til ustabilitet og forstærke negative finansielle udsving.”

Tilsynet skriver videre, at ”eksempelvis vil korte positioner signalere til markedet, at der er investorer, som er så sikre på, at kursen vil falde, at de har været villige til at investere i det – og dermed risikere at tabe penge, hvis de tager fejl. Det kan få de øvrige investorer til at genoverveje aktiekursen. Hvis de er enige med short sellerne i, at aktiekursen er overvurderet, vil kursen derfor falde. Short sellingen kan dermed have været med til at fremskynde en kurstilpasning.”

Finanstilsynet skriver også, at antallet af shortfonde er steget markant de seneste år: ”Antallet af unikke investorer med korte positioner i danske børsnoterede aktier er også steget betydeligt de senere år, jf. figur 5. Ved indgangen af 2018 var der knap 80 unikke short sellere i danske aktier med positioner over 0,2 pct. af den udstedte aktiekapital (tærskelværdien for, hvornår de skal indberette til Finanstilsynet). Short sellere i danske aktier stammer i overvejende grad fra Storbritannien og USA. Samme tendens ses også generelt i Europa.”

I et andet notat om shortfondenes gevinster og tab skriver Finanstilsynet, at ”short sellere anslås isoleret set at have tabt i alt 8,2 mia. kr. på deres korte positioner i danske aktier fra januar 2013 til og med juni 2018. Størstedelen af de åbne korte nettopositioner i danske aktier kun har været rentable i få, korte perioder siden november 2012. Afkastet på en kort position ikke synes at være afhængig af short sellerens hjemland eller positionsstørrelsen. Det ikke lader til, at short sellerne kan bruge signalværdien fra deres korte positioner til at presse kursen ned til egen fordel og derved konsekvent opnå positive afkast på deres nettopositioner.”

I et andet notat om shortfondenes gevinster og tab skriver Finanstilsynet, at ”short sellere anslås isoleret set at have tabt i alt 8,2 mia. kr. på deres korte positioner i danske aktier fra januar 2013 til og med juni 2018. Størstedelen af de åbne korte nettopositioner i danske aktier kun har været rentable i få, korte perioder siden november 2012. Afkastet på en kort position ikke synes at være afhængig af short sellerens hjemland eller positionsstørrelsen. Det ikke lader til, at short sellerne kan bruge signalværdien fra deres korte positioner til at presse kursen ned til egen fordel og derved konsekvent opnå positive afkast på deres nettopositioner.”