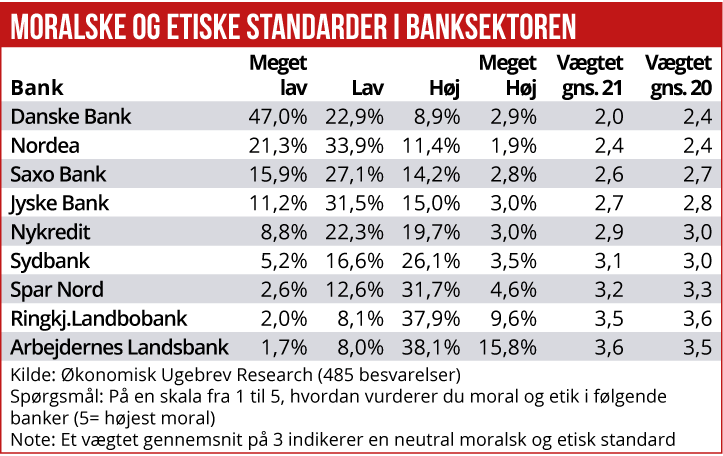

I dette års survey om danskerne syn på etik og moral i erhvervslivet har især Danske Bank taget en tur længere ned i dybet. På en skala fra et til fem scorer landets største bank nu kun 2,01, altså langt under middel, mod en score sidste år på 2,4 – næsten det samme som Nordea, som i år holder skansen. Kun Ringkjøbing Landbobank og Arbejdernes Landsbank scorer over middel på en fælles førsteplads. I år har Økonomisk Ugebrev stillet særlige spørgsmål om Danske Bank og Nordea i kølvandet på hvidvasksagerne.

Tidligere års resultater i Økonomisk Ugebrevs surveys af etik i den finansielle sektor har vist, at rigtigt mange danskere var parate til at droppe deres bank, hvis de ikke syntes, etikken var i orden. Men dette års survey viser, at nok har der været en meget høj grad af utilfredshed med bl.a. hvidvasksager og andre problemsager i Danske Bank og Nordea. Men i realiteten har kundeflugten været begrænset. I hvert fald blandt Økonomisk Ugebrevs typisk velhavende, modne læsere.

I dette års survey siger 56 pct. af respondenterne, at deres valg af bank i høj grad eller meget høj grad er påvirket af, om banken har en god moral og etik. I sidste års survey var andelen 65 pct. Med andre ord har næsten hver tiende firet på deres krav til bankens etiske standard. 38 pct. af kunderne i Danske Bank har overvejet at droppe banken på grund af hvidvasksagen, men kun 10 pct. har gjort alvor ud af det. Tilsvarende har knap hver tredje kunde i Nordea overvejet at forlade banken, men kun 6 pct. har gjort alvor af det.

Ringe tro på kulturændringer

Alt andet lige ser det altså ud til, at Danske Bank har mistet flere velhavende kunder end Nordea.

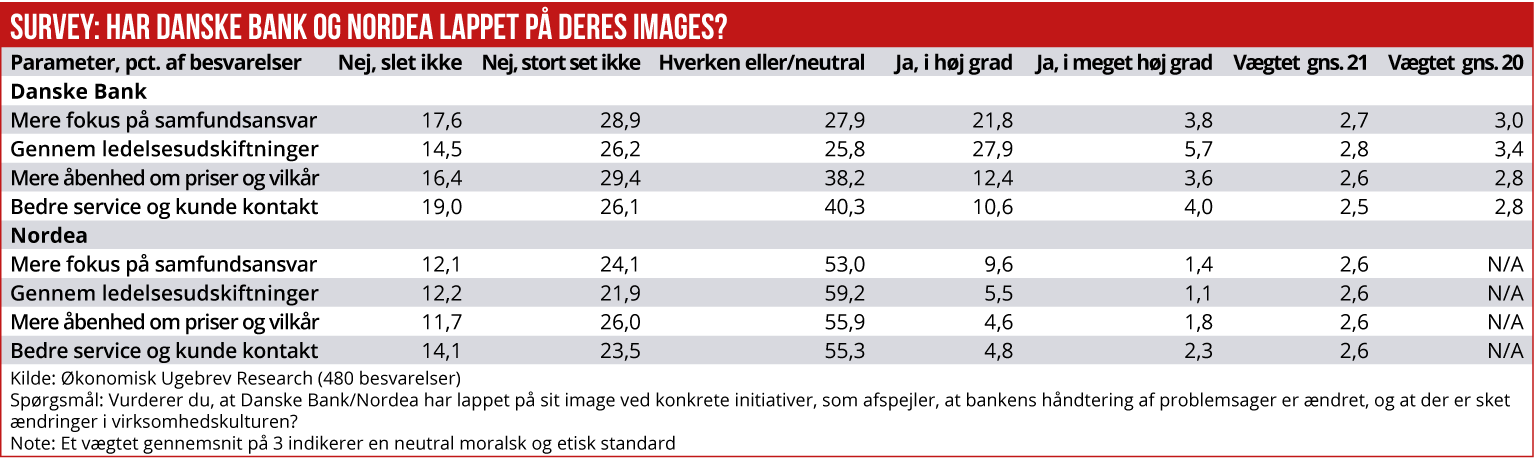

For begge storbanker har vi stillet dette spørgsmål i de seneste års survey: ”Vurderer du, at Danske Bank har lappet på sit image ved konkrete initiativer, som afspejler, at bankens håndtering af problemsager er ændret, og at der er sket ændringer i virksomhedskulturen?”

Meget tyder på, at kunderne for et år siden havde relativt store forventninger til fremdrift i Danske Banks arbejde med moral og kultur. Dengang sagde 35 pct. af kunderne, at banken i høj grad eller i meget høj grad havde sat mere fokus på samfundsansvar. I det seneste survey er denne andel faldet til 23 pct., altså stort set svarende til en tredjedel.

Nye sager om gældsinddrivelse og en politianmeldelse for markedsmanipulation kan have forværret billedet af bankens forbedringer.

Tilsvarende er dette års vurdering af, om Danske Bank har forbedret sig på ”mere åbenhed om priser og vilkår” og på ”bedre service og kundekontakt” forringet: Kun 15 pct. af respondenterne svarer, at banken har fokus på mere åbenhed om priser og vilkår, og 14 pct. siger, at de oplever bedre service og kundekontakt. For begge målepunkter er der tale om færre positive vurderinger end i sidste års survey. Særligt på disse to kundevendte mål scorer Danske Bank lavt, mens actions via ledelsesudskiftninger og mere fokus på samfundsansvar ligger bedre i vurderingerne.

F.eks. lyder respondenternes verbale vurderinger af Danske Bank sådan: ”Er netop flyttet fra Danske Bank grundet ufatteligt mange sager i den grimme ende.” ”Mange i familien bruger banken. Det samme gjorde jeg for år tilbage. Dele af familien har skippet banken under de seneste skandaler. En bliver af dovenskab. En anden har to banker.”

Kritik af formanden

En del respondenter skyder mod bankens bestyrelsesformand: ”Jeg synes, (bestyrelsesformand, red.) Karsten Dybvad er utroværdig. Jeg har forståelse for, at der er tale om et langt sejt træk. Men jeg mener, Karstens ageren i forbindelse med bl.a. station X’s afsløringer i efteråret var pinlig. Hvis jeg var Ane Uggla, ville jeg indskærpe, at dette ikke må gentage sig.”

”Håbløs formand og CEO. Syntes at den øverste topledelse gemmer sig, er meget lidt synlige og ikke optræder ærligt.”

Andre vurderer, at bankens øgede fokus på compliance går ud over dens kundeservice: ”Banken er gået ekstremt langt med hensyn til kundekontrol. De beder om de samme (ikke særligt relevante) oplysninger gang på gang – service er afløst af amatør-kontrol.”

”Servicen forringes løbende, færre goder og færre henvendelser.”

”Jeg har tydeligt fortalt banken, hvad jeg mener om dens moral og ledelsesansvar.”

Andre kommentarer lyder sådan: ”Det var ikke rimeligt, at bestyrelsen fik lønforhøjelse, når de ikke udbetalte udbytte til aktionærerne. De skulle have været solidariske med deres aktionærer.”

Videre lyder skudsmålene: ”Det undrer mig, at direktionen i Danske Bank skal medbringe danske tolke, når de skal i dialog med danske kunder.”

”Jeg er ikke i stand til at bedømme med hensyn til samfundsansvar og ledelsesudskiftninger. Det kan kun fremtiden vise. Mange af de sygdomme, Danske Bank har, kan meget vel stamme 20 år tilbage i tiden – og man opdager det først inden for de seneste år. Derfor kan jeg ikke bedømme, hvad og i givet fald om ovennævnte vil få en betydning.”

Dette års survey viser også, at opfattelsen af moral og etik i Nordea nu er betydeligt mere positiv end i Danske Bank. Men til gengæld oplever Nordeas kunder slet ikke samme fremdrift, som kunderne trods alt gør i Danske Bank. Udgangspunktet for kundeopfattelsen af Nordea synes at være bedre end for Danske Bank, men Nordea rykker sig altså ikke i samme omfang som Danske Bank.

Kunderne i Nordea oplever kun begrænsede ændringer i bankens virksomhedskultur: Kun 10 pct. har oplevet mere fokus på samfundsansvar (mod 23 pct. i Danske Bank), 5 pct. har oplevet mere fokus på ”mere åbenhed om priser og vilkår”, og 7 pct. bedre service og kundekontakt.

Af generelle kommentarer omkring storbankernes imageproblemer lyder det bl.a.: ”De seneste år er det stukket helt af for bankerne, og igen er myndighederne simpelthen ikke opgaven voksen. Det er primært på grund af whistleblowers og medierne, at en række af de helt store sager er kommet frem i lyset – og det er ikke kønt. Der foregår helt sikkert en masse, som aldrig kommer frem i lyset, men som de interne ledelser naturligvis er bekendte med og direkte eller indirekte sanktionerer.”

Videre hedder det: ”Åbenhed, regelrethed og ligebehandling af kunderne er for topledelsen helt ukendte begreber. Det har ført til, at tilliden til den finansielle sektor er under nulpunktet. Det koster manglende investeringer og dermed manglende økonomisk vækst.”

”Hvide, midaldrende mænd i jakkesæt, der klæber til stolene og ikke gør noget ved. f.eks. diversitet. Der er en skævvridning med fokus på kortsigtet performance.”

”Kun aktiekursen tæller. Et pengeinstitut kan spotte en dårlig betaler, men ikke hvidvask for milliarder. Tilbyder produkter, som kunderne ikke forstår eller kan tabe penge på. Støtter skatteunddragelse. Jyske Bank havde i mange år en filial på Gibraltar. Hvorfor?”

”Med antallet af sager og påbud fra Finanstilsynet står det ringe til, hvidvask, fejlrådgivning, forkerte gebyrer og ukorrekt opkrævning af gæld i flere af landets største finansielle virksomheder.”

Men der er også en del respondenter, der synes, at bankerne er jagtet vildt: ”Hvidvask er naturligvis noget skidt, men vi må huske, at dengang hvidvask florerede i stor stil, blev bankerne berømmede for gode resultater. Senere rejste der sig en folkeopinion mod hvidvask. Hvem bebrejder i øvrigt de folk, som får ”vasket” penge? Endelig: mange af os kan snildt finde os i ”sort” rengøring og lignende – det er jo starten på hvidvask, så en del forargede kan rolig begynde med at gribe i egen barm.”

Og videre: ”Den finansielle sektor er efterhånden spundet ind i et net af regler, kontrol, mediestøj og ikke mindst et inkompetent finanstilsyn. Der er slet ikke plads til at kunne møde kunden med høj etik og moral.”

”Den finansielle sektor jagtes helt urimeligt. At Jacob Aarup Andersen ikke kunne godkendes som direktør for Danske Bank fortæller jo om Finanstilsynets magt-u-fuldkommenhed. Det bør alene en ansvarlig bestyrelse i Danske Bank beslutte.”

Gammeldags kapitalisme

Om danskernes syn på den svage etik og moral i særligt de store banker siger virksomhedsfilosof og bestsellerforfatteren Morten Albæk, som er CEO for rådgivningsvirksomheden Voluntas: ”Den finansielle sektor er nødt til at træde væk fra den gammeldags kapitalisme, der skruppelløst udnytter mennesker og naturen som en ressource, over i en anden og mere humanistisk form for kapitalisme, der defineres ud fra, at værdien af penge afhænger af, hvordan de er tjent. Og hvorfor skal virksomheder så foretage dette fokusskifte? Jo, det skal de først og fremmest gøre, fordi det er det moralsk rigtige at gøre, og sekundært fordi de ellers vil blive reguleret, eftersom der hersker en form for antipati på tværs af samfundsgrupper og fra politisk hold, således at sektorens omdømmemæssige immunforsvar er svækket.”

Videre siger han: ”Når en hel industris omdømme er eroderet og forsvundet, så er man i farezonen for at blive kraftigt reguleret fra politisk side og for, at andre industrier slet og ret overtager ens forretning. Der er ikke noget galt med kapitalisme og akkumulering af penge, men vi bliver nødt til at erkende, at en organisations helbred ikke handler om produktivitet og profit alene, men om følelsen af mening, der generes blandt medarbejdere, kunder og samarbejdspartnere i mødet med en organisation, dens ydelser og produkter.”

MWL