Fra Ing: “Swedish krona still searching for the bottom, but the Riksbank can help” af Francesco Pesole. Læs hele analysen HER

EUR/SEK er tæt på 12,00-niveauet og handler på historiske højder, da eksterne og indenlandske faktorer har lagt pres på den allerede svage krone. På mellemlangt sigt er vi ikke i tvivl om, at SEK kan komme sig og nærme sig en højere fair værdi, men timingen er meget usikker og vil afhænge mere af det globale markedsmiljø end af Sveriges økonomiske problemer.

Derfor er det stadig svært at finde bunden for den svenske krone

Tilbage i maj udgav vi et indlæg med titlen “Sverige: Svært at finde en bund for den uelskede svenske krone”. Mere end tre måneder senere er det stadig svært at se en ende på stigningen i EUR/SEK, og de vigtigste drivkræfter bag styrken i parret har ikke ændret sig væsentligt. Dengang havde Riksbanken netop løftet loftet over parret med en positiv overraskelse, og selvom den senere forsøgte at genskabe en valutastøttende høgeagtig holdning, har markederne fortsat prissat en god del indenlandsk nedadgående risiko i SEK.

I det bredere valutabillede reagerer procykliske valutaer som SEK primært på amerikanske data på nuværende tidspunkt: Den seneste tids modstandsdygtighed i aktivitetsindikatorer har holdt markedets forventninger til Fed-lempelser nede, de globale renter oppe, dollaren stærk og valutaer med høj beta under pres.

Kan du huske, hvordan NOK og SEK viste sig at være de to største underperformere under kernen af Feds stramningscyklus? I takt med at fortællingen om en længerevarende stigning i USA konsolideres, vender investorerne igen ryggen til de illikvide skandinaviske valutaer. Og da Sverige står over for indenlandsk modvind, og eurozonens økonomiske udsigter forværres, handles EUR/SEK i nye højder og risikerer at røre ved smertegrænsen på 12,00.

Riksbanken kan lægge låg på kronens svaghed

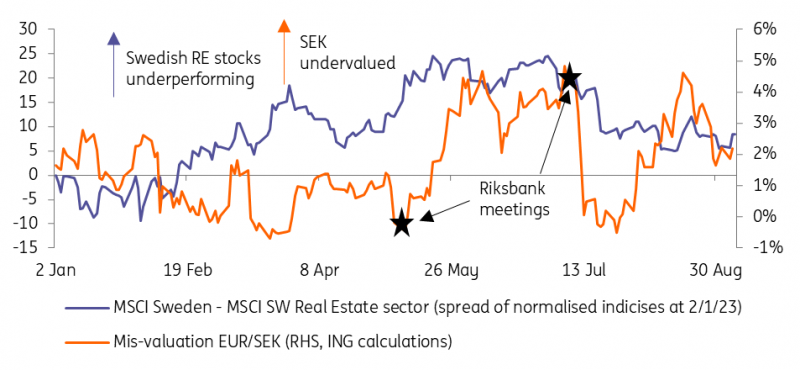

Diagrammet nedenfor viser den risikopræmie (orange linje), der er blevet indbygget for kronen (i forhold til euroen) siden starten af året. Det fortæller os, hvor meget højere EUR/SEK handles i forhold til, hvad vi vurderer er dens fair værdi i henhold til markedsdrivere (som renter og aktier).

På trods af at bekymringerne for fast ejendom voksede støt i slutningen af april, handlede EUR/SEK tæt på sin fair værdi takket være Riksbankens valutastøttende høgeagtige tone. Skiftet i narrativ på aprilmødet (da to medlemmer stemte imod en stigning på 50bp, og rentebanen var mere lempelig end forventet) førte til en stigning i SEK’s undervurdering, som varede i to måneder. Afgørende var det, at Riksbankens tilbagevenden til en valutastøttende og høgeagtig holdning på junimødet fik EUR/SEK-fejlvurderingen til at falde til nul. Den efterfølgende opbygning af EUR/SEK-risikopræmien var meget mere kortvarig sammenlignet med den i maj-juni og primært en konsekvens af obligationssalget i USA.