Umiddelbart virker Sydbanks opkøb af Alm. Brand Bank meget dyrt, med en pris på 95 øre for hver krone i bogført egenkapital. Men det er i realiteten en super god forretning at overtage andre banker, fordi der er kæmpestore omkostningssynergier. Sydbank kommer til at rykke ind i flere af Alm. Brands filialer, da der er stort geografisk overlap, og fordi de jo skal samarbejde om forsikringer. Chefredaktør Morten W. Langer gennemgår perspektiverne i overtagelsen for Sydbank.

På dagen for meddelelsen om Sydbanks overtagelse af Alm. Brand Bank var der blandt erhvervsmedierne meget fokus på, at Sydbank betalte en meget høj pris med en kurs/indre værdi på 0,95. Det svarer til næsten 50 pct. over den børsværdi, andre banker for tiden handles til – omkring 0,6 gange den bogførte egenkapital.

Billedet var endnu mere tydeligt, da Sparekassen Vendsyssel for nyligt meddelte at den havde overtaget Salling Bank med en præmie på 102 pct., svarende til en indre værdi på 0,80.

Men der er på ingen måde tale om overpriser, vurderer bankanalytiker Per Grønborg fra SEB. ”Ved sammenlægning af to selvstændige banker er der typisk mulighed for at hente meget store synergier og omkostningsbesparelser. Det gælder ikke mindst der, hvor der er overlap i filialnet. Sydbanks ledelse har udmeldt, at den ser et løft i overskuddet på 100 mio. kr. fra sammenlægningen fra 2022. Men som det tegner nu, bliver det nok snarere det dobbelte.”

En god deal

Per Grønborg vurderer, at andre bankers aktionærer også får næsten dobbelt op på deres aktier ved sammenlægninger. ”Men bankbestyrelserne vil næppe gå den vej for at begunstige deres aktionærer. Det er ikke den gængse tænkning i bankernes bestyrelser, i hvert fald ikke endnu,” siger Per Grønborg.

Efter en dags betænkningstid kom ”markedet” da også frem til, at det var en rigtig god deal for Sydbank. Aktien steg 10 pct., svarende til over en halv mia. kr. i tillæg til børsværdien på nu 6,5 mia. kr., nu et godt stykke mere end Spar Nords aktuelle børsværdi.

Økonomisk Ugebrev har gravet lidt i regnskabet for Alm. Brand Bank, med henblik på at give et skøn over de potentielle gevinster for Sydbank. Der tegner sig et billede af, at de samlede besparelser eller gevinster kan blive 100-200 mio. kr. større end udmeldt af Sydbank. Men det vil også udløse afskedigelser og færre genbesættelser, både blandt de nuværende 374 heltidsansatte i Alm. Brand Bank og blandt Sydbanks medarbejdere.

Hertil siger bankdirektør Jørn Adam Møller fra Sydbank, at den forventede bundlinjeforbedring på 100 mio. kr. er det bedste bud lige nu. ”Det er klart, at der ligger nogle forudsætninger til grund for vores nuværende estimat. De 100 mio. kr. er vores bedste bud lige nu, og jeg vil ikke kalde det overforsigtigt.”

Arbejdsfrit overskud

For det første overtager Sydbank formidlede realkreditudlån i Totalkredit-samarbejdet for 16,9 mia. kr. Alene denne post giver hvert år ca. 80 mio. kr. i et næsten arbejdsfrit overskud i provision fra Nykredit/Totalkredit. Ved låneomlægninger kommer der ekstraindtægter til provinsbankerne for lånsagshåndtering.

For det andet oplyses det, at Alm. Brand Banks hovedsæde og alle tilhørende stabsfunktioner flyttes til Sydbanks hovedsæde i Åbenrå, og det vil næsten give en 100 pct. omkostningsbesparelse. Med Alm. Brand Banks årlige omkostninger på 550 mio. kr. virker Sydbanks estimat på samlede omkostningsbesparelser på 250 mio. kr. meget lavt. De årlige personaleomkostninger er godt halvdelen af de samlede omkostninger, og resten er udgifter til driften, herunder it-drift, ejendomme og filialer, hvoraf en stor andel kan spares væk.

Alm. Brand Bank har en stor fonds- og kapitalforvaltningsafdeling, der bl.a. har håndteret forsikringsselskabets pensionsmidler på 25 mia. kr. Det er endnu uafklaret, om Sydbank også overtager fondsforvaltningen af disse penge fra Alm. Brand, altså forsikrings- og pensionsselskabet. Men under alle omstændigheder kan der opnås besparelser ved at integrere Sydbanks og Alm. Brand Banks fondsafdeling, herunder systemer, kundefolk, analytikere og handlere.

Også bankfilialerne udgør en stor potentiel besparelse: Alm. Brand har 13 bankfilialer integreret i sit net af rådgivningskontorer med fokus på forsikring og pension. De fleste af dem lapper geografisk over med Sydbanks filialer. Bankdirektør Jørn Adam Møller fra Sydbank siger til Økonomisk Ugebrev, at Sydbank og Alm. Brand planlægger at rykke sammen de 13 steder: ”Det er oplagt, at der er nogle besparelsesmuligheder her. Vi har stort geografisk overlap, og så skal vi jo også til at samarbejde om forsikringer.

Så vi kommer til at flytte sammen de 13 banksteder, hvor Alm. Brand også er i dag. Om det bliver i deres lokaler eller i vores lokaler er endnu ikke afklaret, men det vil være der, hvor vi får den optimale udnyttelse af lokalerne.”

For det tredje overtages udlån for 4,7 mia. kr. Sydbank venter, at dette udlån reduceres til ca. 4 mia. kr. efter afvikling af dårlige lån. Alm. Brand Bank har dog en buffer i form af hensættelser på ca. en kvart mia. kr., som kan anvendes til at udligne eventuelle udlånstab. Banken har én mia. kr. i privatudlån, og det mest af resten i erhvervsudlån.

Styr på udlånet

Efter en meget lang periode, hvor banken var et hul i jorden, ser der ud til at være kommet mere styr på udlånsbogen. I årets første halvår blev der bogført hensættelser på 26 mio. kr., godt halvdelen af beløbet fra samme periode året før.

En tredjedel af erhvervsudlånet er afdækket med hensættelser, og 86 pct. af den samlede landbrugseksponering er det samme. Med den aktuelle gennemsnitlige rentemarginal på ca. 2,5 pct. ligger det i rene nettorenteindtægter på ca. 100 mio. kr.

Samlet set viser mulighederne i sammenlægningen af de to banker, hvor store synergier der er i den slags transaktioner. Det viser også, hvorfor en bank lige pludselig kan blive det dobbelte værd i forhold til aktuelle børsværdier som stand alone-virksomheder.

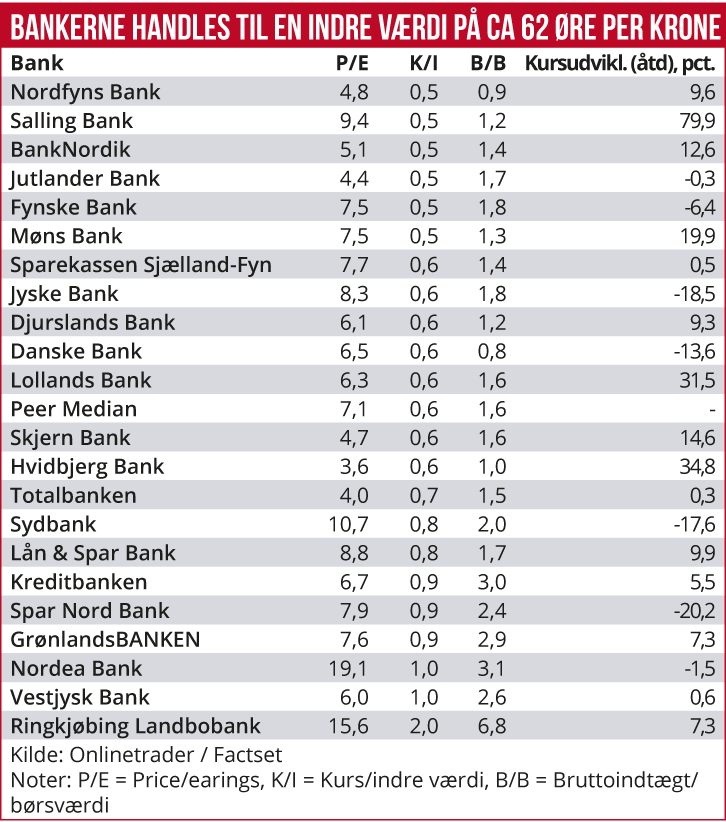

Som det fremgår af tabellen, handles de fleste banker på børsen i dag til værdier svarende til 0,6-0,7 af de bogførte værdier. Det betyder, at investorerne ikke engang vil betale en pris for bankerne, som svarer til egenkapitalen.

Det afspejler, at bankerne generelt er under et massivt indtjeningspres. Som Økonomisk Ugebrev har beskrevet i tidligere artikler, kommer presset fra både øgede myndighedskrav om compliance, hvidvaskregler og skærpede kapitalkrav.

Men også markedsvilkårene er under forandring, selvom konkurrence i udvalgte segmenter og geografiske lommer stadig giver mulighed for at tage meget høje rentemarginaler. Dét er næppe langtidsholdbart.

De seneste år har der væren en svag tendens til, at nogle af de mellemstore banker begynder at ændre en lille smule holdning til, om de på den lange bane skal være selvstændige eller indgå i en større enhed.

Flere bankbestyrelser erkender givetvis, at de står foran meget svære tider, og at de bør reagere, før det går helt galt. Vi har det seneste år set en stribe eksempler på tilnærmelser mellem banker, som er blevet til sammenlægninger, eller som kan blive til sammenlægninger – eller hvor der er en uafklaret kamp.

Senest blev det meddelt, at Salling Bank går sammen med Sparekassen Vendsyssel. Men set udefra ligner det en ren nødværgeforanstaltning fra Salling Bank, som tidligere beskrevet i Økonomisk Ugebrev, efter en benhård tilsynsredegørelse fra Finanstilsynet om at øge både lønsomhed og kapitalforhold.

Andre eksempler er, at Lollands Bank synes at blive blød i knæene i forhold til de tilnærmelser – og store aktieopkøb – der er kommet fra Sparekassen Sjælland-Fyn. Og så er der selvfølgelig Spar Nords belejring af Danske Andelskassers Bank, som gør alle mulige krumspring for at holde bejleren – eller den fjendtlige opkøber – væk.