Efter en stribe år, hvor karaktererne til obligationsmæglerne er faldet, går det generelt opad igen i år. Det gælder også på det vigtigste område af dem alle – dét at stille skarpe priser på realkreditobligationer. Undtagelsen i feltet er Sydbank, der får markant lavere bedømmelser end vanligt. Ifølge banken selv skyldes det, at den er en i transformationsfase, der skal resultere i en bredere palet af services til markedet.

De overordnede karakterer i Økonomisk Ugebrevs årlige Børsmæglerrating for obligationer viser umiddelbart ikke, at det for en gangs skyld har været roligt år med pæne afkast til de fleste investorer. Det har dog mudret billedet, at en respondent har givet fire store mæglere bundkarakteren én. Vedkommende respondent har måske vendt karakterskalaen på hovedet. Men det kan også tænkes, at respondenten mener, at det danske obligationsmarked fungerer elendigt.

I hvert fald er det en udbredt holdning, at det fungerer dårligere end tidligere. Se også denne artikel om finansanalytiker Per Grønborgs opstilling til obligationsejervalget hos Forenet Kredit: Hans hensigt er at arbejde for et mere velfungerende dansk obligationsmarked, som er præget af uigennemsigtige priser og store kursspænd for de ikke-professionelle.

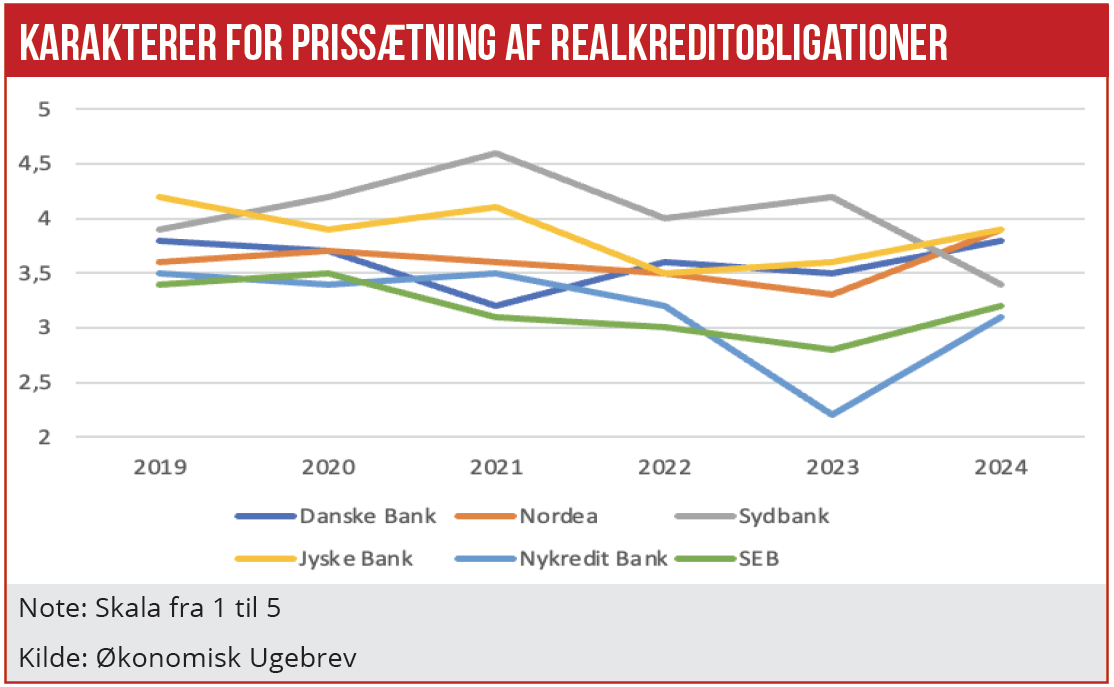

For investorerne er den suverænt vigtigste parameter netop mæglernes evne til at stille skarpe priser på realkreditobligationer. Det er grundlæggende dét, det hele summer sammen til, men for de fleste mæglere har bedømmelsen på netop denne parameter været markant faldende i perioden fra 2019 til 2023.

Det hænger primært sammen med de ikke længere helt nye regler i MiFID 2, der begrænsede mæglernes mulighed for at ligge med lagre af obligationer. Men det har heller ikke gjort det bedre, at japanske investorer de seneste år har kastet danske realkreditobligationer fra sig. Yderligere har det måske forringet oplevelsen af obligationsmarkedet, at trenden har været den stik modsatte på aktiemarkedet, hvor de store danske aktier er blevet stadigt mere likvide med skarpe kursspænd.

Artiklen fortsætter under grafikken

Men helt skidt er det hele ikke: I de fleste tilfælde har karaktererne på de forskellige underpunkter haft pil opad her i 2024. Det gælder også bedømmelsen af evnen til at stille skarpe priser på realkreditobligationer. For Nordea, der i den overordnede rating kommer ind på en andenplads, ligger på dette punkt faktisk bedre, end banken gjorde i 2019. For alle andre har nettobevægelsen over de fem år haft pil nedad.

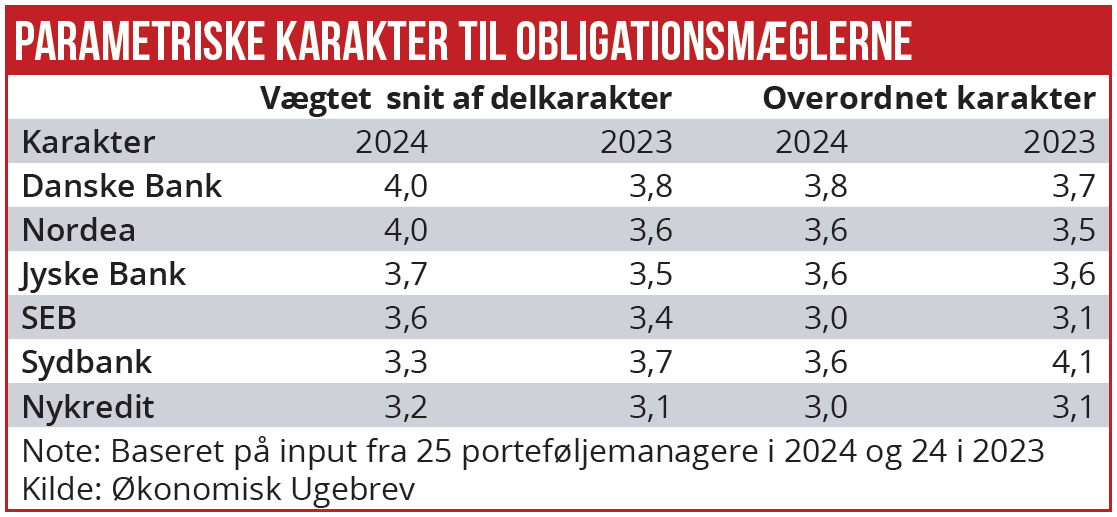

I Nordea finder Hans Roager Jensen, head of Fixed Income Sales i Danmark, andenpladsen tilfredsstillende. Det er en placering, som ikke kommer bag på ham. ”Det afspejler meget godt vores generelle tilgang til markedet. Vi har først og fremmest fokus på den tætte dialog og sparring med vores kernekunder. Den form for tætte dialog kan vi ikke have med det fulde investorunivers, hvorfor en andenplads i en bredere undersøgelse er tilfredsstillende. Det ses også, at når de specifikke karakterer bliver vægtet efter den betydning, investorerne tillægger dem, bliver det stort set dødt løb i toppen,” siger Hans Roager Jensen.

På fjerdepladsen, men kun et mulehår efter Nordea, kommer Jyske Bank, som også matcher Nordea på sin evne til at stille skarpe priser på realkreditobligationer – en disciplin, som Jyske Bank i nyere tid, i øvrigt i lighed med Sydbank, har været stærk på. De to jyske banker har på nogle parametre svært ved at matche de to helt store banker. Men de opvejer det ved generelt at være gode på prissætningen, også når det er en mindre kunde, der er i telefonen.

”Mæglerne ligger meget tæt, og den stabilitet, vi viser over årene, vidner om, at kunderne ved, hvor de har os. Vores kendskabsgrad er godkendt, og vi scorer højt på rådgivning og sparring målrettet den enkelte kunde og på prissætningen af realkreditobligationer, hvilket er vigtigt for os,” kommenterer Morten Byrdal, head of trading i Jyske Bank.

Sydbank tager tredjepladsen mellem Nordea og Jyske Bank. Men det er altså kun de yderste decimaler, der skiller de tre. For Sydbanks vedkommende kan man sige, at det, som reelt er en delt andenplads, er et godt resultat, selv om det ikke er så godt som sidste års førsteplads.

Det ændrer dog ikke på, at respondenterne tydeligvis ser et problem med Sydbank. Den har de seneste år ligget bedst på parameteren om skarp prissætning på realkreditobligationer. Men hvor alle andre har haft fremgang her, er Sydbanks karakter faldet med hele 0,8 point, til nu 3,4 (ud af 5). Sydbank er også alene om at gå tilbage på det sammenvægtede snit af karakterer på de forskellige discipliner, der er knyttet til obligationsmægling.

Med det in mente kan man også se den fortsat høje overordnede karakter sådan, at kunderne er loyale, trods de problemer man ser her og nu. Ifølge Nikolaj Thorsøe, afdelingsdirektør i Sydbank, er planen netop at komme tilbage med en bredere service end den, man hidtil har tilbudt.

”Vi er gang med det, man kan kalde en transformation. Vi tager renteswaps med i vores produktudbud, og det vil naturligt give et større fokus på flex’er og floatere. Denne transformation kan måske have kostet lidt på den korte bane. Men vi har en klar forventning om at komme stærkt igen,” siger Nikolaj Thorsøe.

Transformationen kommer ikke ud af det blå: Mange boligejere har siden rentestigningen skiftet til rentetilpasningslån, så obligationerne bag disse nu fylder mere hos investorerne, som igen ofte køber dem sammen med renteswaps.

Fra Nordea, Sydbank og Jyske Bank er der et spring ned til Nykredit Bank, SEB og Spar Nord, hvis karakterer også kun er adskilt af decimaler. At de ligger på de lave pladser i ratingen afspejler især, at de i højere grad betjener nicher i markedet. Bedømt på specifikke parametre, hvor det i højere grad er de enkelte mægleres kernekunder, der står for bedømmelserne, ligger især SEB godt til i feltet. Den svenske bank har traditionelt været blandt de bedste på analysearbejdet, og den status nyder man stadigvæk.

Obligationsmarkedet har altid været særligt derved, at flere af de store investorer er omhyggelige med at sprede omsætningen, så man holder liv i et bredt felt af mæglere.

Denne strategi giver måske i højere grad sig selv nu, hvor regulering forhindrer mæglerne i at eksponere sig selv mod større risiko. Nu er det nødvendigt at shoppe rundt og finde de mæglere, der har en modpart på hånden. Det giver også plads til de mindste spillere, som i denne sammenhæng tæller Spar Nord, men også Fondsmæglerselskabet Marselis, der tidligere hed Lind Capital.

Kan obligationer igen blive populære i retailmarkedet?

Engang var Danmark kendt som et obligationsland på en måde, der rakte helt ned i den enkelte familie. Havde man opsparing, satte man den i obligationer, i modsætning til f.eks. svenskerne, der udpræget havde en aktiekultur. Især over det seneste årti er forskellen noget udvisket. Danske aktier har klaret sig fremragende i en international sammenhæng, og især mens renterne var negative, var det heller ikke fristende at sætte sine sparepenge i obligationer.

Med de nu højere renter er der basis for, at obligationerne kan få en slags comeback. Men især Økonomisk Ugebrevs finansanalytiker Per Grønborg har været kritisk omkring den fortjeneste, bankerne beregner til sig selv. Han hæfter sig bl.a. ved de kursspænd på op til 1 point, man bliver udsat for, når man som privatinvestor køber obligationer. Særligt for statsobligationerne får det relativt stor, negativ betydning for afkastet.

I Nordea hæfter Hans Roager Jensen, head of Fixed Income Sales i Danmark, sig ved, at tallene viser, at husholdningernes obligationsbeholdninger nu er begyndt at stige igen, hvor de ellers har været skrumpende.

”Så der er et rigtigt detailmarked. Yderligere er der et stort realkreditobligationsmarked, og retailinvestorer kunne kigge mere i den retning, kontra statsobligationer. I 200 år har det marked aldrig defaultet, der er markant flere løbetider at vælge mellem, og sidst, men ikke mindst, vil retailinvestorerne få et højere afkast til sig selv,” siger Hans Roager Jensen.

”Markedsplatformen til at styrke retailmarkedet for obligationer er der. Det er noget, som ligger Nordea meget på sinde, at der også i fremtiden er et velfungerende realkreditmarked. Nordea føler et samfundsansvar i at sørge for, at et af verdens billigste markeder for boligfinansiering bliver ved med at fungere. En gang imellem skal man se ud over egen næsetip for at se det store billede,” fortsætter han.

I Jyske Bank køber Morten Byrdal, head of trading, ikke en præmis om, at der er et strukturelt problem på detailmarkedet for obligationer. ”Det er vigtigt at holde fast i, at retailmarkedet i princippet er superlikvidt. Samtlige banker stiller faste kurser, så kunderne kan gå ud og ind til strakspriser, som de vil. Flere banker, herunder os selv, noterer også automatisk kurser ved mindre handler, så kunderne altid kan få den seneste pris, når de spørger til den,” siger Morten Byrdal.

Han tilføjer, at det er vigtigt, at man ikke sammenligner med, hvad man møder på aktiemarkedet, hvor en langt større del af handlerne går igennem børsens handelssystemer. På obligationsmarkedet er det over 90 pct. af handlerne, der sker direkte mellem parterne, og som først bliver indberettet efterfølgende.

Sten Thorup Kristensen

Artiklen fortsætter under grafikkerne

Læs også denne artikel fra ugens tema om Børsmæglerrating i 2024:

Sådan har vi gjort

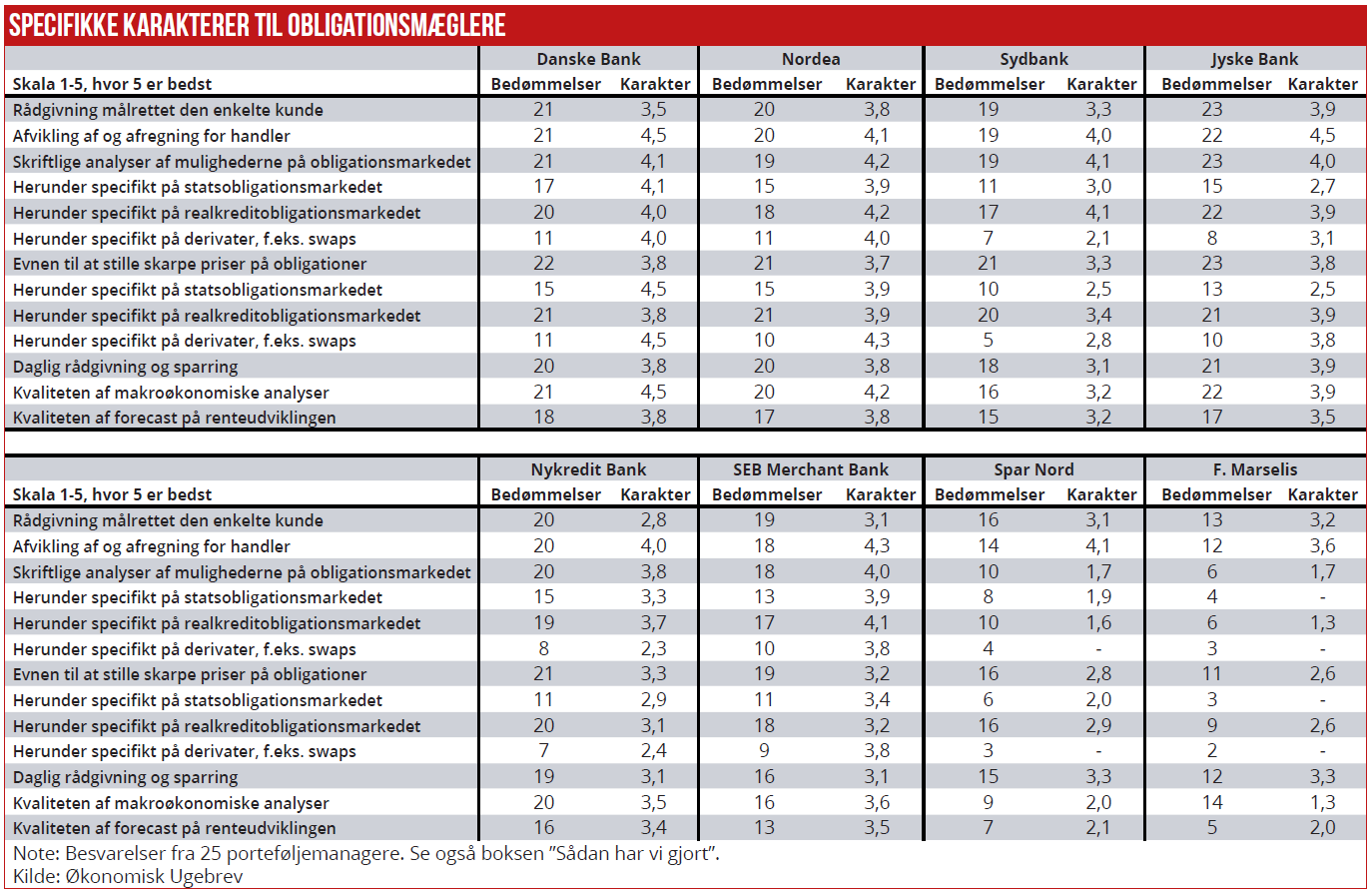

BørsmæglerRatingen på obligationssiden er baseret på interviews med 25 porteføljemanagere. De har alle danske obligationer som deres fagområde. Hver er blevet bedt om at give en overordnet karakter til de 10 medlemmer af obligationsmarkedet på Nasdaq OMX i København (idet Nationalbanken og realkreditinstitutter ikke er medregnet), de kender. Herefter er de blevet bedt om at rate de samme mæglere på specifikke parametre.

Mæglerne er i ratingen rangeret efter den overordnede vurdering, men som et alternativ er beregnet en parametrisk score, som er et gennemsnit af de specifikke karakterer, vægtet efter den betydning, respondenterne tillægger de enkelte parametre.

Porteføljemanagerne er ikke vægtet efter størrelse. Stemmerne fra den mindste fond tæller altså lige så meget som stemmerne fra det største pensionsselskab. Dermed kan mæglerne godt stå bedre eller ringere i det faktiske marked, end vores rating umiddelbart indikerer. Men metoden hviler på antagelsen om, at selv om den lille kunde ikke lægger så meget i omsætning, kan den være lige så godt klædt på som den store til at vurdere mæglernes faglighed.

Der er kun beregnet gennemsnitskarakterer i de tilfælde, hvor mindst fem porteføljemanagere har afgivet bedømmelse.