Bankernes samlede kapitalbuffer består dels af de krav, som Finanstilsynet stiller til bankernes forskellige kapitalelementer, og dels af bankernes akkumulerede hensættelser til at imødegå fremtidige udlånstab. I denne første del af tema om bankernes kapitalforhold fokuserer vi på de akkumulerede hensættelser. Med de stigende makroøkonomiske risici skal bankerne nu til at opbygge deres akkumulerede hensættelser igen, efter at de i årevis har tilbageført fra bufferen som indtægter.

Jyske Banks Q1-regnskab er antageligt et godt eksempel på, hvad der kommer til at præge bankerne tabshensættelser de kommende år i kølvandet på den stigende makroøkonomiske usikkerhed.

For et år siden, i første kvartal 2022, tilbageførte banken tidligere tabshensættelser som indtægter i resultatopgørelsen, og det var med til at løfte bundlinjen. I kvartalet dykkede de akkumulerede hensættelser derfor fra 5443 mio. kr. til 5260 mio. kr. Der blev tilbageført 55 mio. kr. som indtægter.

I år er billedet det stik modsatte: Der er blevet udgiftsført 96 mio. kr. i resultatopgørelsen som tabshensættelser. Men til gengæld er de akkumulerede hensættelser også steget fra 4741 mio. kr. til 4920 mio. kr. Som det fremgår af analysen af Jyske Banks Q1-regnkab i denne uge, ser bankens ledelse øgede konkursrisici i dansk erhvervsliv, og derfor har den valgt at øge de akkumulerede hensættelser til at imødegå fremtidige tab.

I over et år har der været nervøsitet for en kommende recession, som dog ikke har indfundet sig endnu. Inden for de seneste uger er billedet dog vendt i en mere negativ retning, dels med udsigt til kreditstramninger i kølvandet på bankernes stigende finansieringsomkostninger, dels efter de seneste negative amerikanske arbejdsløshedstal og endelig i kølvandet på en vigende amerikansk forbrugertillid.

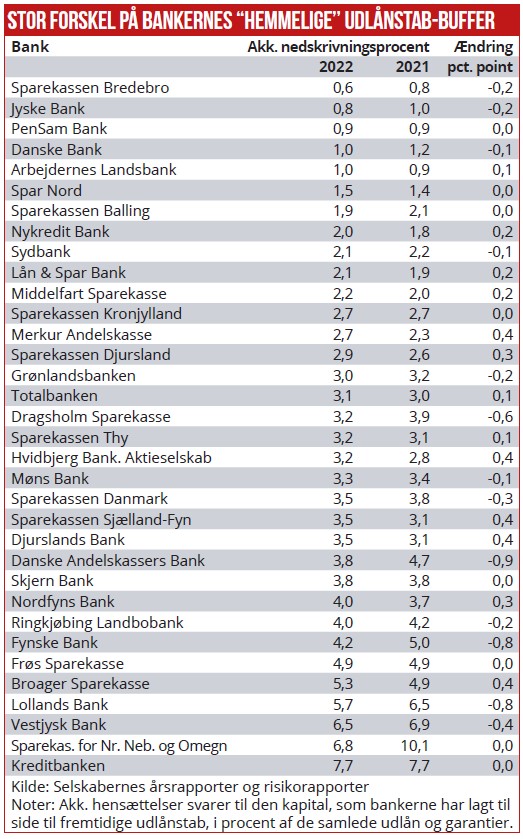

Økonomisk Ugebrevs årlige rating af bankernes kapitalforhold viser, at der er meget stor forskel på størrelsen af bankernes akkumulerede hensættelser. Forskellene skyldes flere ting: For det første vil banker med en større andel udlån til risikofulde sektorer eller kundegrupper typisk hensætte mere end andre banker.

For det andet kan forskellene også forklares med, hvad bankerne egentlig har ”råd” til. Banker med meget stærke kapitalforhold og god lønsomhed vil have råd til at gå med livrem og seler, og de vil typisk opbygge større akkumulerede hensættelser end banker med svag lønsomhed.

Årets opgørelse af de akkumulerede tabshensættelser viser, at følgende banker har de største ”hemmelige” tabsbuffere: Kreditbanken (7,7 pct. af de samlede udlån og garantier), Sparekassen Nr. Nebel (6,8 pct.), Vestjysk Bank og Broager Sparekasse (6,5 pct.). Bankerne med den mindste hemmelige tabsbuffer er Sparekassen Bredebro (0,6 pct.), Jyske Bank (0,8 pct.), Danske Bank og Arbejdernes Landsbank (1,0 pct.).

De fleste banker ligger med en tabsbuffer på 3-5 pct. af de samlede udlån og garantier. Mens der er typisk også en tendens til, at de store banker har lavere akkumulerede tabshensættelser end de mindre banker. Forklaringen er, at de store banker typisk har en langt bedre styring af de underliggende kreditrisici.

Morten W. Langer