Bankernes regnskaber viser med al tydelighed, at nettorenterne skrider efter, at centralbankerne er begyndt at nedsætte de korte styringsrenter. Og statsrenterne indikerer stadig fortsatte rentefald senere på året. Men på den makroøkonomiske front er vindene ved at vende. Og det kan give ny medvind for bankerne, skriver chefredaktør Morten W. Langer i denne analyse.

Bankernes regnskaber for Q1 viser stort set stagnerende aktivitet og pres på nettorenteindtægterne. Alligevel har mange af bankerne leveret solide resultater, især understøttet af lave tabshensættelser og øgede indtægter på investeringsprodukter.

Indtil for en måned siden var udsigterne for bankernes resultater resten af året ikke gode. Store kursfald på aktiemarkedet, udsigt til en økonomisk recession i Europa og vigende aktivitet i samfundsøkonomien.

Men de seneste uger har billedet været under forandring. Bedre end forventede økonomiske nøgletal for europæisk økonomi, tegn på øget aktivitet i erhvervslivet, svagt stigende renter og endnu ingen tydelige tegn på negative effekter af Trumps Toldkrig kan være forhold, der vil understøtte bankernes resultater de kommende kvartaler.

Indtil videre har forskellen på fremgangsrige banker og banker med tilbagegang især været afhængig af evnen til at tiltrække flere kunder. Eksempelvis skriver Skjern Banks Per Munck, som nu går pension, at ”det stigende forretningsomfang medfører en fremgang i gebyrindtægter, der trods nedgang i renteindtægter sikrer et fastholdt tilfredsstillende niveau for nettorente- og gebyrindtægter, hvilket samlet set er tilfredsstillende (..) Udover faldende renteindtægter skyldes tilbagegangen i resultatet endvidere lavere indtjening fra kursreguleringer og stigende omkostninger til IT og lønninger, som følger bankens strategi om at øge forretningsomfanget.”

Organisk

Lån & Spar Banks ledelse skriver, at ”netto renteindtægter udgjorde 222,0 mio. kr., hvilket er et fald på 25,8 mio. kr. i forhold til samme periode sidste år. Gebyrer og provisionsindtægter udgjorde 164,0 mio. kr., hvilket er en stigning på 24,4 mio. kr. Stigningen skyldes kundetilgang og et højere aktivitetsniveau, der har øget gebyrer og provisionsindtægter fra investeringsprodukter, betalingsformidling og fra formidling af realkreditfinansiering.”

Videre hedder det, at ”udgifter til personale og administration udgjorde 232,2 mio. kr. for 1. kvartal 2025, hvilket er en stigning på 9,8 pct. Udover løn- og prisudvikling skyldes stigningen flere medarbejdere og øgede udgifter til it.”

Sydbank skriver, at ”basisindtjeningen udgør 1.700 mio. kr. mod 1.849 mio. kr. i samme periode i 2024 – et fald på 149 mio. kr., svarende til 8 pct. Faldet kan henføres til lavere nettorenteindtægter (..) indtjeningen i alt udgør 1.764 mio. kr., hvilket er et fald på 9 pct. i forhold til samme periode i 2024. Basisomkostningerne udgør 881 mio. kr. for 1. kvartal 2025 – en stigning på 50 mio. kr. i forhold til samme periode i 2024.”

Jyske Bank skriver, at bankens ”basisindtægter faldt 6 pct. som følge af lavere netto renteindtægter, efter Nationalbankens indskudsbevisrente aftog til 2,36 pct. i gennemsnit for 1. kvartal 2025 fra 3,60% året forinden. Netto gebyr- og provisionsindtægter udviste omvendt en fortsat positiv udvikling med en fremgang på 20 pct., drevet af en stigende formue under forvaltning og kundernes tilvalg af vores investeringsprodukter.”

Videre oplyses det, at ”basisomkostninger faldt 2 pct. drevet af færre medarbejdere og lavere bidrag til afviklingsformuen under Finansiel Stabilitet, delvist modvirket af overenskomstmæssige lønstigninger på 3,7 pct. og inflation. Hertil kommer effekten af 22 mio. kr. lavere engangsposter vedr. købene af Handelsbanken Danmark og PFA Bank efter fuldendte integrationsprocesser.”

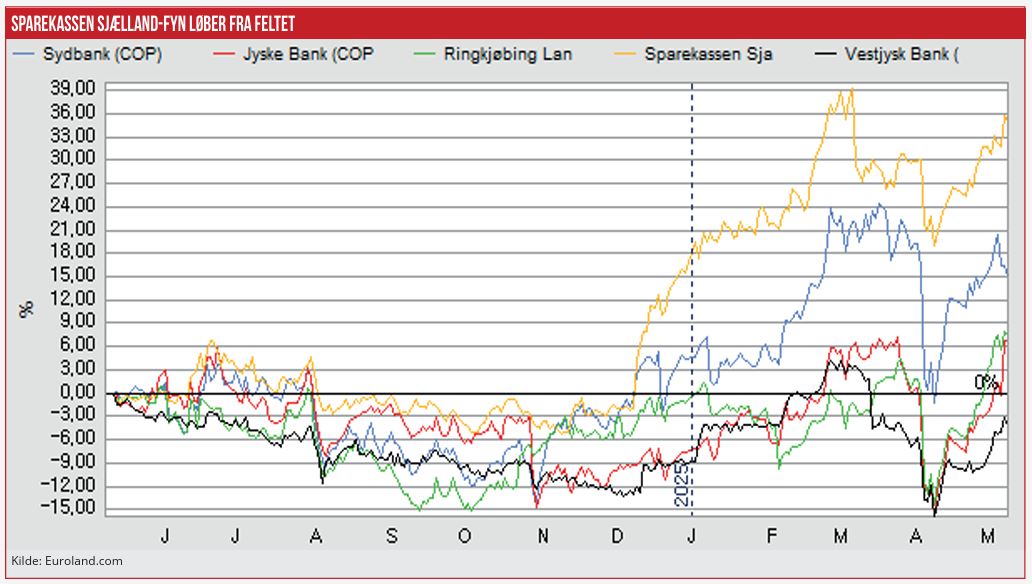

Sparekassen Sjælland-Fyn skriver, at ”basisindtjeningen falder derimod 7 pct. og udgør 205,1 mio. kr. sammenlignet med første kvartal sidste år. Faldet kan henføres til en stigning i omkostningsniveauet, da basisindtægterne fastholdes på et stabilt niveau trods det lavere renteniveau. At basisindtægterne er uændrede, skyldes primært en stigning i gebyr- og provisionsindtægter samt positive kursreguleringer på sektoraktier. De stigende omkostninger vedrører primært udgifter til personale og administration, hvor lønomkostninger og generelle prisstigninger er de primære årsager.”

Læs også denne artikel i temaet om Bankernes Q1: Bankerne viser begyndende svaghed i kreditkvalitet

Morten W. Langer