Jeudan er som andre ejendomsinvestorer ramt af stigende tomgang. Stigningen hos det store børsnoterede ejendomsselskab er dog mindre end for det generelle kontormarked i København. Gode beliggenheder er en af forklaringerne. Direktør Per W. Hallgren forventer ikke, at tomgangen vil stige yderligere fra det aktuelle niveau, skriver fagredaktør Ejlif Thomasen.

Tomgangen steg for Jeudans ejendomme med 1,2 procentpoint fra 2,9 pct. til 4,1 pct. i løbet af 2024. Til sammenligning viser tal fra portalen ejendomstorvet.dk, at den gennemsnitlige tomgang for kontorer i København by steg fra 6,1 pct. i fjerde kvartal 2023 til 7,2 pct. i fjerde kvartal 2024.

Udviklingen hos Jeudan følger dermed markedet. Men tallene viser også, at Jeudan er lykkedes med at holde en tomgang betragteligt lavere end markedsgennemsnittet. Alligevel er den økonomiske effekt, at stigningen i tomgang spiser en væsentlig del af de positive lejereguleringer.

Adm. dir. Per W. Hallgren fra Jeudan forventer ikke, at Jeudan ser ind i en yderligere stigning i tomgangen, og han betragter også det aktuelle niveau som indenfor skiven.

”Vi er i en situation med fuld beskæftigelse, og hvis vi kan holde en udlejningsprocent på 95-98, så er det tilfredsstillende. Det ser jeg ind i, at vi fortsat kan,” siger Per Hallgren. Den aktuelle tomgang svarer til en udlejningsprocent på 95,9.

Han understreger, at det ikke kommer af sig selv at holde tomgangen nede.

”Vi arbejder konstant med at sikre os, at de lokaler, vi har til udlejning, både ligger de rigtige steder og også er indrettet på den rigtige måde. Det gælder også selve indretningen, hvor det er vigtigt at skabe en slags hjemlig hygge. Men selvfølgelig med respekt for, at det er en arbejdsplads. Det arbejder vi rigtig meget med at efterkomme,” siger Per W. Hallgren.

Det er først og fremmest i SMV-segmentet, Jeudan har kunder, og her er det i høj grad medarbejderkrav, der styrer virksomhedernes efterspørgsel efter kontorer.

”Når Dansk Industri spørger sine medlemmer om, hvad der er af bump for at komme videre, så er usikkerhed og reguleringer de første punkter, Men herefter kommer adgangen til arbejdskraft. Og for at tiltrække medarbejdere er det vigtigt at se, hvad de vægter højt ved valg af arbejdsgiver. Medarbejderne vil have en arbejdsplads, der ligger et sted med en velfungerende infrastruktur.”

Videre siger han: ”Det skal også være med adgang til restauranter og caféer, kulturelle aktiviteter mv. Det betyder, at virksomhederne er nødt til at tilpasse sig disse behov for at skaffe arbejdskraft, og derfor ser vi stadig en bevægelse for SMV’erne mod de attraktive beliggenheder centralt i København og på Frederiksberg. Vi får løbende henvendelser fra virksomheder, der flytter adressen ind centralt i København for at kunne tiltrække medarbejdere.”

Hjemmearbejde har beskeden effekt

Et forhold, der for alvor kunne påvirke behovet for kontorareal i nedadgående retning, er udbredelsen af hjemmearbejde. Her viser en undersøgelse fra Colliers Markedsrapport 2025, at der er en del forskel på udviklingen i Danmark og så udviklingen i f.eks. større byer i Tyskland, England og USA. I disse større byer er hjemmearbejde en del mere udbredt og kontorledigheden også et større problem.

Per Hallgren peger på, at det givetvis hænger sammen med transportforholdene, hvor der i de andre storbyer er væsentlig længere transporttid og dermed incitament til mere hjemmearbejde. I Danmark er der generelt et veludbygget transportsystem, der betyder, at selv til centrale placeringer i København vil transporttiden være overkommelig.

Siden 2022 er andelen, der hyppigt arbejder hjemmefra, faldet fra 14 pct. til 7,5 pct., mens andelen, der arbejder hjemmefra engang imellem, er steget fra 35 pct. til over 40 pct.

Udenlandsk investorinteresse for kontor faldet

Men udenlandske investorer har i 2024 været mindre interesseret i at købe danske kontorejendomme. ”For os gør det bestemt ikke noget, at der er mindre konkurrence om kontorejendommene. Vi har over tid set flere skift på efterspørgselssiden, og vi køber som udgangspunkt for at beholde.”

Han peger på, at også nybyggeriet af kontor er bremset op. Det taler for en positiv udvikling i lejepriserne for de primære ejendomme. Det underbygges da også af Colliers seneste opgørelse over lejeniveauer, for de primært beliggende kontorer i København gennem 2024 er steget fra en leje på 2200 kr. til 2300 kr., mens lejeniveauet for de fleste andre beliggenheder er uændret.

Jeudan holder afkastprocent uændret i vigende marked

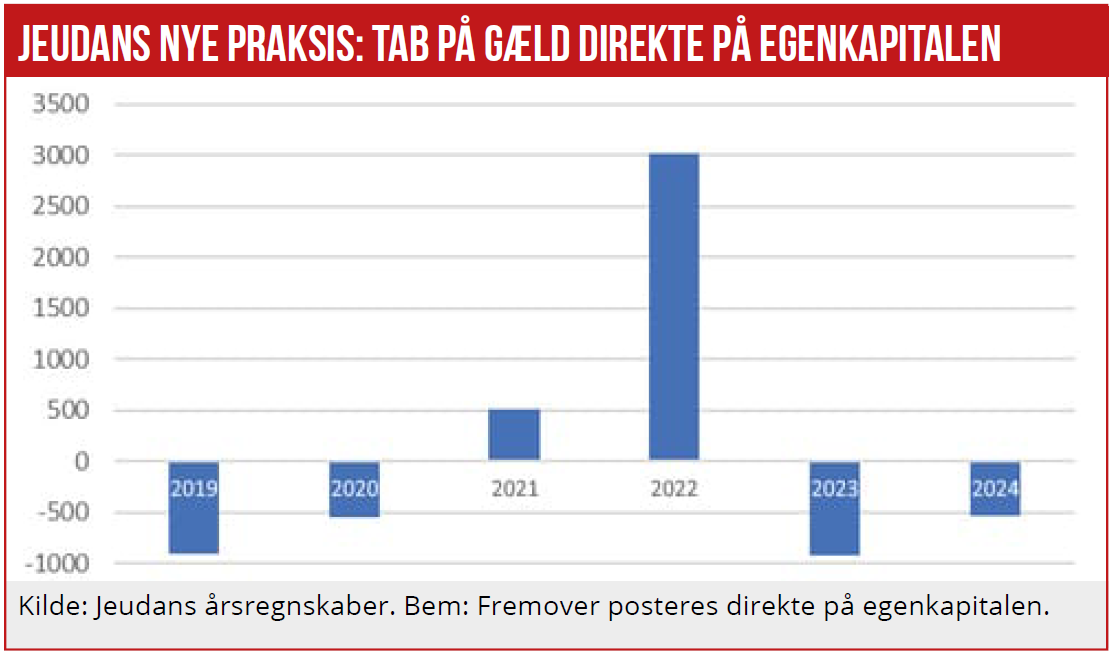

Jeudan har med virkning fra i år ændret regnskabsprincip således, at urealiserede kursgevinster og tab på finansieringssi- den posteres direkte på egenkapitalen. I regnskabet for 2024 var disse reguleringer negative med 523 mio.kr. og i 2023 ne- gative med 920 mio. kr. Navnlig fald i de mellemlange renter i andet halvår af 2024 medførte urealiserede kurstab på gælden. Renteændringer- ne påvirker ikke umiddelbart likviditeten, men kan give store udsving fra år til år. Og det er altså denne effekt, Jeudan nu vil have væk fra resultatopgørelsen. Reguleringerne vil dog stadig være med i opgørelsen af totalindkomsten.

Dagsværdireguleringer af ejendomsværdierne vil stadig indgå i resultatopgørelsen. De er da heller ikke på samme måde alene afhængige af renten, men påvirkes bl.a. af regu- leringer af lejeniveauer og har dermed direkte driftsmæssig karakter som en del af indkomsten.

For 2024 var den vægtede afkastpct. uændret 4,4 pct. Jeudan købte i 2024 to større kontorejendomme, nemlig en ejendom på Rosenborggade til 156 mio. kr. og en ejendom på Folke Bernadottes Alle til 125,8 mio. kr.

Ejendommen på Rosenborggade er ifølge Redata handlet til et afkast estimeret til 5,0 pct., mens ejendommen på Folke Bernadotttes Allé er handlet til et afkast på knap 4,8 pct. Det kunne indikere, at afkastkravene er på vej op – i kølvandet på højere renter og generelt højere tomgangsprocenter.

Ejlif Thomasen