Det er ikke svært at finde store tabsgivende investeringer i pensionssektorens sats på alternative investeringer. Men i regnskaberne er det umuligt at se, hvor meget selskaberne løbende nedskriver med. Pensionsselskaberne erkender problemet med manglende gennemsigtighed, som kan koste dyrt for nye kunder. Fagredaktør Carsten Vitoft gennemgår her nogle af de største skæverter.

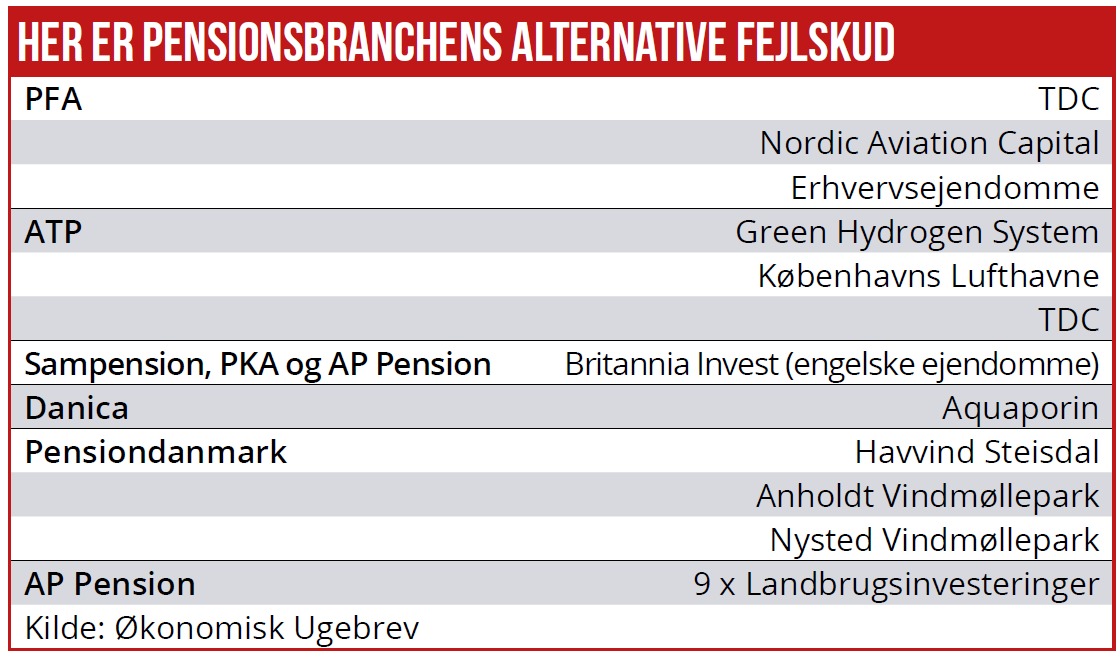

I AP Pension er det investeringer i selskabets egne kernekunder i landbruget. I ATP og PFA er det samarbejdet om ejendomsinvesteringer og massive enkeltinvesteringer som TDC og Københavns Lufthavn. I PensionDanmark er det op til flere danske vindmølleprojekter, som i øjeblikket bløder penge.

For det går ikke altid lige godt med pensionsbranchens sats på unoterede og alternative investeringer. I TDC fosser det ud med milliarder. I Nysted, Anholt og Steisdal vindmølleparker nåede det samlede underskud sidste år tæt på 1 mia. kr. Danica har over de seneste fem år tabt 90 pct. af pengene på Aquaporin, mens ATP har tabt 65 pct. i Green Hydrogen Systems.

Og sådan kan man næsten blive ved og ved, og det er kunderne i pensionsbranchen, der betaler, mens pensionsselskaberne helst ikke taler om emnet. Problemet er i sin essens, at tabene kan ligge og vente længe, når pensionsselskaberne vil gøre alt for at undgå nedskrivninger og tab, som dermed ligger urealiserede og venter på, at nye kunder træder ind i pensionsselskabet og skal være med til at betale en regning, de intet har haft med at gøre.

Investeringsdirektør Pernille Jessen fra AP Pension er en af de få i sektoren, som taler om problemet.

”Kundens indbetalinger kan i princippet godt komme ind på et tidspunkt, hvor der kort efter sker en nedskrivning, men de kan omvendt lige så godt komme ind på et tidspunkt, hvor der kort tid efter sker en opskrivning, så de udsving, der måtte være, vil udligne sig selv over tid. Hvis vi taler om store indskud eller overførsler på mange hundrede tusinde eller måske flere millioner, så vil der ikke være den samme udligningseffekt som på løbende indbetalinger,” forklarer hun til Ugebrevet.

”I den situation kan den enkelte kunde, hvis vedkommende har en tro på, at markedet skal den ene eller den anden vej inden for kort tid, vælge en anden indbetalingsfordeling i en periode. De kan f.eks. vælge, at indbetalingen sker til en fond med korte obligationer. Og når overførslen så er kommet ind, så kan de selv handle pengene ind i den ønskede fondsfordeling eller i en af vores livscyklusfonde, når de mener, tidspunktet er det rette,” fortsætter Pernille Jessen.

Det er karakteristisk for det meste af branchen, at gennemsigtigheden er meget lav, når det kommer til de alternative investeringer. Der føres lister over børsnoterede aktier og obligationer og den løbende værdi af dem, men alternativerne behandles bare i en stor klump, så man intet kan lære. Det er dog ikke svært at se i årsrapporterne, at der ligger masser af tab og hober sig op løbende.

Ofte er det hele samtidig pakket ind i komplicerede selskabskonstruktioner, viser Ugebrevets gennemgang. I ATP kan man se kæmpetab på selskaber registrerede i andre lande, hvor det er umuligt at se, hvad indholdet egentlig er. Man kan jo altid håbe på, at fremtiden ser bedre ud, så man slipper for at stå til regnskab for fejlskuddene.

Indtil da må kunderne altså selv tage affære, eller man må forsøge at holde sig væk fra de pensionsselskaber, som tager de allerstørste satsninger på alternative investeringer, som ATP og PFA. I Velliv har man eksempelvis kun eksterne fonde, når man investerer i alternativer, og så er risikoen lavere for at løbe ind i de helt store tab.

”Velliv investerer gennem fonde og ikke direkte i enkeltinvesteringer. Dette medvirker bl.a. til en væsentligt mere diversificeret portefølje med langt lavere risiko. Porteføljen består af over 600 selskaber, hvorfor koncentrationsrisikoen er yderst begrænset. Vi fastsætter løbende værdierne af vores alternative investeringer således, at de naturligvis afspejler den øjeblikkelige markedsværdi,” siger Christoph Junge, chef for alternativer i Velliv.

Carsten Vitoft