Der skal bare et til to års dårlige afkast til, før et pensionsselskab falder i unåde hos de største pensionsmæglere, der så flytter kunderne til et andet selskab. Den forretningsmodel er dog mere til fordel for pensionsmægleren end for kunderne. For efter et til to års dårlige afkast viser historien næsten altid, at afkastet vender tilbage, skriver fagredaktør Carsten Vitoft.

Uafhængige pensionsmæglere skal yde rådgivning med henblik på at øge pensionerne for ansatte i danske virksomheder. Men ofte ender de med at flytte kunderne for hurtigt rundt på pensionsmarkedet, så kundernes afkast i sidste ende bliver lavere.

Når et pensionsselskab svigter bare et til to år på afkast, bliver kunderne flyttet til et selskab med højere afkast. Men det er ikke altid det smarteste.

For tiden er det eksempelvis Velliv, der ligger i bunden på afkastskalaen, og nu er de store pensionsmæglere begyndt at flytte kunderne ud af selskabet. I årene op til 2018 var det Danica, som mæglerne forlod med kunderne i hånden, og i årene op til 2020 var det PFA, det gik ud over. Fænomenet er velkendt i branchen.

Useriøs presse

”I langt de fleste tilfælde er det kunderne selv, som reagerer på dårlige afkast, ikke nødvendigvis WTW, som dog selvfølgelig holder vores kunder orienteret om afkastperformance. Typisk reagerer kunden på dens egne medarbejders reaktion, baseret på ikke mindst avisartikler, men også hvad de selv ser i selskabets rapporteringer. Kunder, der ender med at flytte, gør sjældent dette alene baseret på dårlig afkastperformance. Men det er korrekt, at det ikke tæller på den positive side, når en afgørelse skal tages i en udbudsproces,” forklarer Lars Christensen, CEO i WTW, der er landets største pensionsmægler.

Afkaststatistikkerne viser, at et par dårlige afkast-år i et pensionsselskab næsten altid afløses af en tilsvarende merperformance i de næste to til fire år. Dermed er der stor risiko for, at kunderne går glip af et sådant højere afkast, hvis de bliver flyttet videre for tidligt af deres pensionsmæglere.

”Det lyder særdeles troværdigt, at de store mæglere flytter kunderne ret hurtigt i perioder, hvor der leveres dårlige afkast. Ofte lægger dagspressen alt for stor vægt på kortsigtede og helt tilfældige afkastsammenligninger, helt ned på månedsbasis. Den meget omtale kan skabe uro hos kunden, og så kan mægler flytte ordningen. Afkast og investeringsprocesser hos pensionsselskaberne skal vurderes over en tre- til femårig periode, for at det er seriøst. Efter vores opfattelse kan man først da overveje at flytte ordningen på grund af dårlige afkast,” siger partner Gert Nielsen fra BEDST, der påpeger, at permanent dårlige afkast hos enkelte selskaber også kan forekomme.

Der er altid et pensionsselskab, som ligger og roder i bunden af afkasttabellen for seneste år eller to år. Den lidet flatterende titel som bundprop går normalt på skift mellem pensionsselskaberne. Men ser man på historikken, lykkes det normalt eksempelvis Danica at komme stærkt igen, og så bliver kunderne flyttet tilbage igen.

Men de går glip af det ekstraafkast, der kom efter de dårlige år. Det samme er sket for PFA, der nu ligger rigtigt godt i afkaststatistikkerne og vinder masser af mæglernes pensionsudbud.

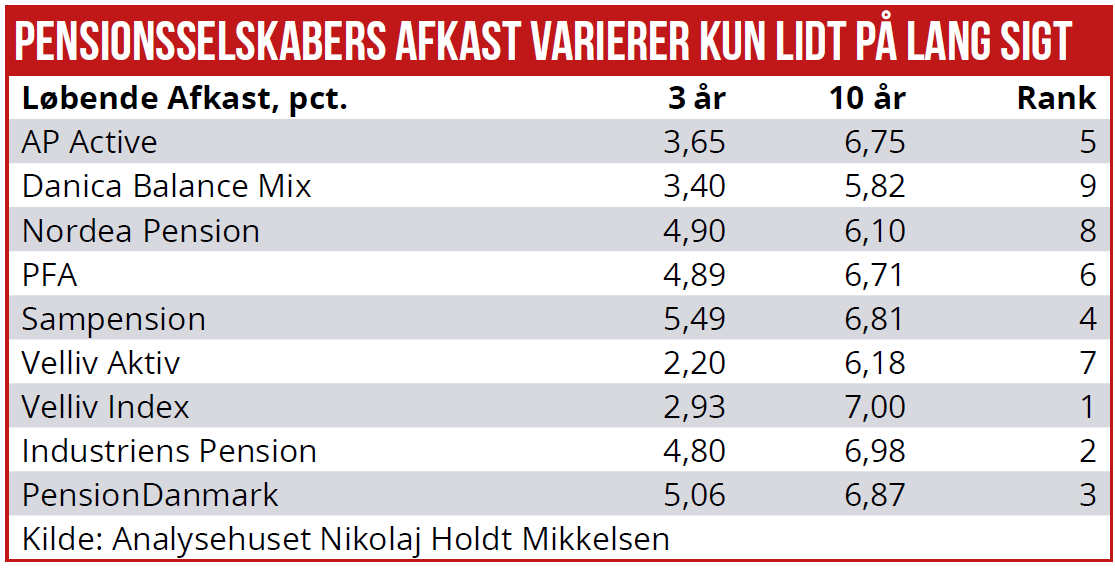

Ser man på den seneste afkaststatistik fra det uafhængige analysehus Nikolaj Holdt Mikkelsen, giver karussellen da heller ikke megen mening. Ja, på sigt varierer afkastene mellem selskaberne rigtig meget i enkelte år, men på ti år er afkastene stort set ens. På tre års sigt har Velliv Aktiv et afkast på 2,2 pct. årligt, mens PensionDanmark har over det dobbelte, nemlig 5 pct. Men på ti års sigt er forskellen godt et procentpoint mellem højeste og laveste afkast. Måske den procentpoint kan spares alene af omkostningerne til pensionsmægleren.

”Når mægler flytter en ordning, vil mægler som standard modtage et stort etableringstilskud fra det nye selskab. Det vil sige, at mægleren i visse tilfælde vil få en ekstra indtjening. Pensionsmægleren trækker etableringstilskud og løbende vederlag, men der er dog også ærlige mæglere, der reducerer kundens udgift med etableringsvederlaget,” siger Gert Nielsen fra BEDSTpension.

Carsten Vitoft