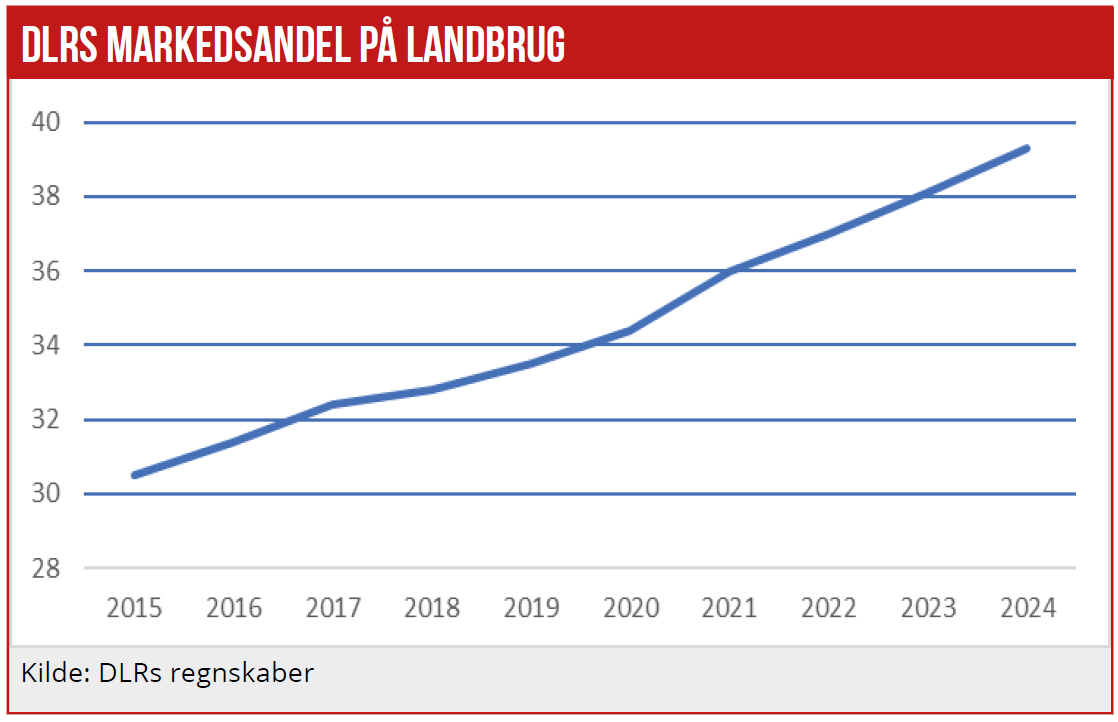

De seneste to år har været de bedste i DLR´s historie. Der har både været markant udlånsvækst og de hidtil bedste resultater på bundlinjen. Udlånene voksede med 5,2 pct. i 2024, hvilket bringer markedsandelen op på 6,3 pct. DLR har nu ni år i træk vundet markedsandele på landbrugsområdet, og topchefen forventer, det fortsætter i år, skriver fagredaktør Ejlif Thomasen.

År for år tager DLR markedsandele på det primære forretningsområde: landbrug. Ganske vist fylder landbrug stadig en mindre andel af DLR’s samlede udlån, selvom også udlånene til landbrug udgør mere målt i kroner. Væksten har nemlig været endnu større på andre udlånsområder.

I 2024 udgjorde landbrugsudlånene præcist halvdelen af DLR’s samlede udlån på 199,2 mia. kr. Til sammenligning udgjorde landbrug 64 pct. i 2015. Samtidig med denne udvikling har DLR år for år også øget markedsandelen på landbrugsområdet siden 2015.

Dengang udgjorde instituttets markedsandel 30,5 pct. på landbrug, og nu er andelen vokset til 39,3 pct. Det betyder, at DLR nu er det største institut på landbrugsområdet. Tilbage i 2015 var Nykredit den største landbrugsaktør med en markedsandel på 35,5 pct.

Andelen er siden faldet til 31,9 pct. Også de øvrige institutter har afgivet markedsandele til DLR. DLR’s udlån kommer via ejerkredsen, der består af en lang række lokale og regionale pengeinstitutter.

Spørgsmålet her i 2025 er så, hvor meget det vil påvirke DLR, at Nykredit overtager Spar Nord.

Spar Nord-effekten bliver begrænset.

”Går Nykredits køb af Spar Nord igennem, forventer vi ikke, at der fremover kommer lån via Spar Nord til os. Den andel, der hidtil er kommet fra Spar Nord, har ikke været dominerende. Så det er ikke noget, der på nogen måde er kritisk for os,” siger direktør Jens Kr. A. Møller.

Det betyder, at DLR fastholder forventningen om også i 2025 at præstere betydelig vækst i nettoudlånet. Også selvom den ikke forventes at komme op på samme niveau som i 2024, hvor nettoudlånene voksede med 9,9 mia. kr. med 3,7 mia. kr. fra landbrugsområdet. Andre store nettoudlån kom fra privat boligudlejning med 3,5 mia. kr. Væksten på privat boligudlejning var markant større end på landbrug.

”Når det gælder landbrugsområdet, er situationen, at vi også efter Nykredits køb af Spar Nord fastholder en forventning om at øge vores markedsandel yderligere,” siger Jens Kr. A. Møller.

”For landbrugsområdet er situationen, at i de 30 år, jeg har været i DLR, har landbruget aldrig før haft det så godt som i øjeblikket. De dårlige bedrifter er for længst afviklet, og der er god indtjening og gode kapitalforhold i erhvervet,” siger Jens Kr. A. Møller.

Det afspejles også i restanceprocenterne. Målt på 3½ måneds restancer er tallet for landbrug nu det område, der ligger lavest med omkring 0,1 pct. af terminsbetalingerne og det laveste i mange år. Til sammenligning var restanceprocenten primo 2019 oppe på 1,6 pct.

Restancerne er steget for privat boligudlejning, der er det forretningsområde, der relativt set er vokset mest. Fra 2023 til 2024 er restanceprocenten her steget fra 0,04 pct. til 0,36 pct.

Også åben for udlån på andre områder

Privat boligudlejning er med en andel på 22,9 pct. af udlånet næststørste område, mens kontorområdet med 17,1 pct. er tredjestørst. Udlån til ejerboliger er beskedent. Forklaringen er, at de institutter, der formidler lån til DLR, langt hen ad vejen også formidler til Totalkredit, som står særdeles stærkt på ejerboligudlån med lave bidrag inkl. kundekroner.

”Vi er rent efterspørgselsstyret, og hvis sagerne er gode. så vil vi yde lånene. Kommer der efterspørgsel fra pengeinstitutterne på lån uden for de store områder, så vil vi også se på det,” siger Jens Kr. A. Møller.

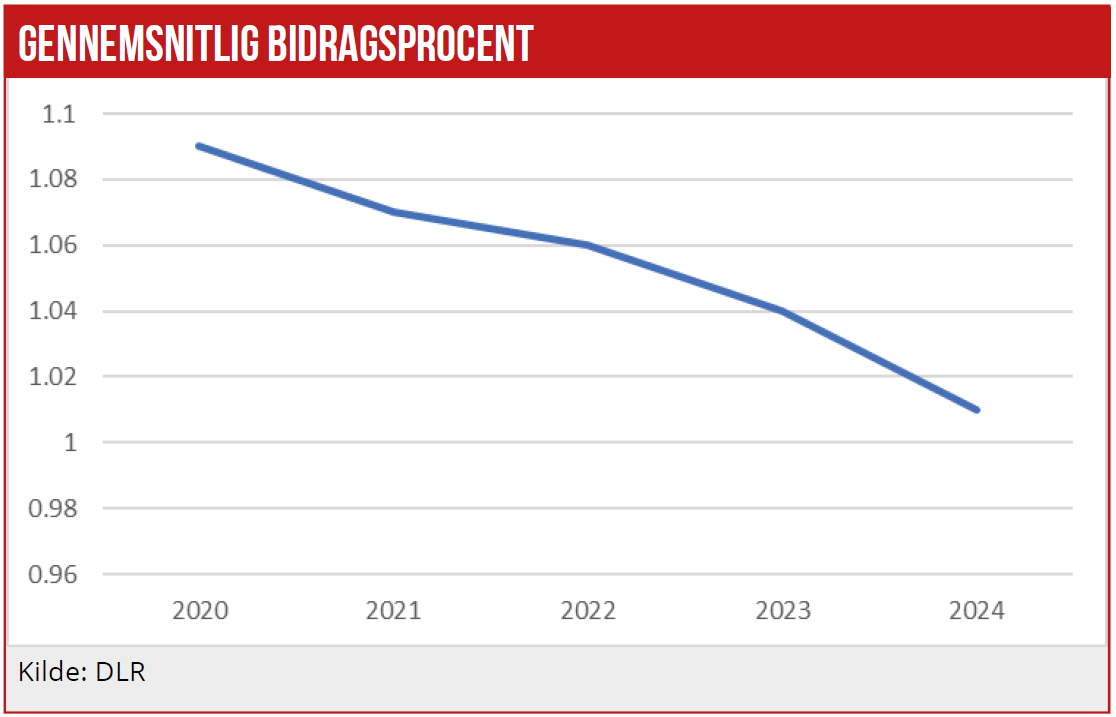

DLR har gennem de seneste fire år haft en faldende gennemsnitlig bidragspct. Den er faldet fra 1,09 pct. i 2020 til 1,01 pct. i 2024. Ifølge Jens Kr. A. Møller er noget af forklaringen på den faldende bidragspct., at der har været vækst i udlån til privat boligudlejning.

”Der ligger bidragsprocenten 0,1-0,15 pct.-point lavere, så det er med til at trække gennemsnittet nedad,” siger han.

Ejlif Thomasen

Læs også de andre artikler i ugens tema om Realkredit:

Restancer på vej op i realkreditten, især på erhverv

Nykredit lønførende: Gennemsnitsløn bryder en mio. grænse