Efter årets kvartalsregnskaber har topcheferne for flere af de store forsikringsselskaber bekendtgjort, at de var parate til at vælte højere erstatningsomkostninger videre over på kunderne. Og det er faktisk det, der sker nu: Forsikringspræmierne tordner op. Men hvad betyder det for konkurrencesituationen? Hvordan positionerer selskaberne sig i forhold til den nye markedssituation?

Finanstilsynets netop offentliggjorte markedsstatus for skadesforsikringsselskaberne viser, at den danske forsikringsbranche fortsat er præget af overnormal lønsomhed med en forrentning af egenkapitalen på 22 pct. Også i en international sammenligning er det ekstremt højt.

Efter en årrække med stabile markedsandele mellem de store forsikringsselskaber, kan der være opbrud forude: Alle forsikringsselskaberne står nemlig foran nogle vigtigste strategiske valg i lyset af inflationen og en skærpet konkurrencesituation, hvor særligt Alm. Brand synes at ville træde på speederen.

Store præmieforhøjelser

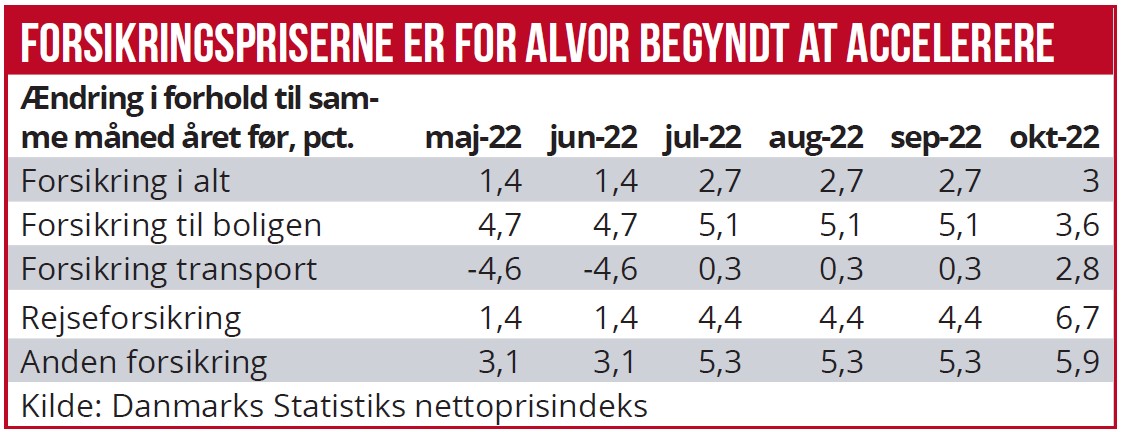

Allerede efter regnskaberne for første kvartal, men også efter andet kvartal, bekendtgjorde flere forsikringschefer, at de ville sende stigende omkostninger til erstatninger videre til kundernes forsikringspræmier. Det er i den grad også sket, i hvert fald for forsikringspræmier for private husholdninger, viser branchetal fra Danmarks Statistiks nettoprisindeks.

Som det fremgår af tabellen over prisudviklingen på forsikringer, er der virkelig sket dramatiske ændringer i selskabernes prisstrategi siden juni 2022. Over de seneste år er priserne i gennemsnit blevet justeret op med godt 1 pct. årligt.

Men for alle privatforsikringer er prisforøgelserne nu mellem fordoblet og tredoblet, så der er sket en prisstigning på 3 pct. det seneste år. Og for nogle typer af forsikringer er de gennemsnitlige prisforhøjelser på omkring 6 pct.

For en gennemsnitsfamilie er det ikke småpenge, det handler om. Forsikringer indgår med en vægt på 2 pct. af gennemsnitsfamiliens udgifter, og det er lige så meget som vægten for danskernes forbrug af ”alkoholiske drikke og tobak”.

For forsikringsselskaberne er der også tale om store beløb: En årlig prisstigning på 3 pct. af præmieindtægterne på 75 mia. kr. svarer til over 2 mia. kr. Prisforhøjelserne vil også betyde, at forsikringsselskaberne kan levere en årlig indtægtsvækst på 3 pct. uden at få flere kunder.

Så det store spørgsmål er herfra, om selskaberne over en bred kam blot vil sætte deres priser op med eksempelvis 3 pct., bl.a. for at fastholde eller forbedre lønsomheden. Eller om de vil fastholde nogenlunde samme forsikringspriser, mens de andre øger priserne, for at kapre markandsandele. Men hvor lønsomheden, altså combined ratio, presses en smule.

De store forsikringsselskabers præmievækst i årets tre første kvartaler var meget forskellig, og forskellene kan måske indikere noget om ledelserne strategi. Altså fokus på enten lønsomhed eller vækst.

Som det fremgår af artiklen om Alm. Brands strategi i dette tema, virker det klart som om, at forsikringsselskabet går efter at kapre markedsandele på privatmarkedet. Det nye Alm. Brand har fået en meget stærk distributionsplatform, bl.a. gennem lokalbankerne og Sydbank. Og det er en vækstmulighed, ledelsen tilsyneladende vil udnytte.

Alm. Brands Rasmus Werner Nielsen har også den fordel, at han kan tillade sig at være lidt mindre disciplineret omkring priskonkurrence, da han under alle omstændigheder vil levere store effektivitetsforbedringer på sammenlægningen med Codan. Hvad der ligger bagved målet om at forbedre combined ratio fra 92 til 84, er en black box.

Q3-regnskabet viser, at det ”gamle” Alm. Brand forventer præmievækst i år på over 5 pct., hvilket er en opjustering af forventningen før Q3-regnskabet. Og for Codan oplyses en vækst på 3,3 pct. I regnskabet oplyses, at væksten skyldes mersalg til kunder, og der oplyses ikke umiddelbart noget om prisforhøjelser.

Det kunne altså se ud til, at Alm. Brand i den aktuelle omstillingsproces holder igen med præmieforhøjelser. Men i investorpræsentationen oplyses det dog, at ”indeksering af præmier følger ikke aktuel inflation i gennemsnitlige skadesudbedringsomkostninger og derfor varsles præmieforhøjelser på udvalgte produkter.” Videre oplyses det, at ” den generelle skadesinflation forventes at blive 4-5% for året (bygningsskader >7%).”

Med andre ord signaleres det, at der ligger præmieforhøjelser forude. CEO Rasmus Werner Nielsens vurdering lyder sådan: ”Som forsikringsselskab mærker vi også de generelle prisstigninger i samfundet. Den historisk høje inflation medfører, at priserne på bl.a. byggematerialer og håndværkerydelser er steget kraftigt. Det betyder desværre også, at det er blevet dyrere at få udbedret de skader, der opstår hos vores kunder. Vi vil gerne undgå generelle prisstigninger og har alene fokus på at justere priserne på de områder, hvor vi efter en grundig gennemgang har vurderet, at det er nødvendigt for at sikre en rimelig balance mellem risiko og pris.”

I dialog med kunderne

Videre siger han: ”I løbet af de seneste måneder har vi desuden været i dialog med vores kunder for at sikre, at deres dækninger er tilstrækkelige, så de ikke bliver underforsikrede, nu hvor priserne er steget. Ligesom vi også hjælper og rådgiver de af vores kunder, som har svært ved at få enderne til at mødes økonomisk. Grundlæggende så handler forsikring om, at man som kunde ved at tegne en forsikring kan lægge risikoen over til selskabet i stedet for selv at bære den. Er uheldet ude, så dækker vi, men der skal være en rimelig balance mellem risiko og pris.”

Ifølge regnskabet leverede Alm. Brand i årets første tre kvartaler en combined ration for private kunder på 85, hvoraf 4 procentpoint kan henføres til storkundeskader i Codan, oplyses det. For erhverv oplyses combined ratio til 80 efter store skader, med en belastning på 11 procentpoint.

Tryg signalerer, at ledelsen fortsat har fuld fart frem, både ved at kapre nye kunder og hjulpet af prisforhøjelser. Ifølge Q3-regnskabet har væksten i år været 7,3 pct. på private, drevet af nye kunder, opgraderinger og prisstigninger.

For erhverv har præmievæksten været på 4,6 pct., og det oplyses i regnskabet, at der fortsat arbejdes med at ”improve profitability by increasing prices and reduce exposure to international exposure,” hvilket igen understøtter billedet af lavere lønsomhed på erhvervskunder. For store erhvervskunder var combined ratio 87 i Q3, hvilket er ringere end for de øvrige segmenter.

Indtil videre ser det altså ikke ud til, at Trygs prisforhøjelser har kostet på kundevæksten, og med en combined ratio i årets tredje kvartal på 80 for private, ser det også ud til, at lønsomheden indtil videre opretholdes. Det har ikke været muligt at få en kommentar fra CEO Morten Hübbe.

Topdanmark giver afkald på vækst

For Topdanmark er billedet, at ledelsen nu venter en præmievækst for helåret på mellem 3,5 til 4,0 pct., hvilket er en nedjustering efter Q3-regnskabet. For helåret venter ledelsen en combined ratio på 82-83, hvilket er bedre end tidligere. Umiddelbart kunne det tyde på, at Topdanmarks ledelse indtil videre har valgt lønsomhed på bekostning af vækst. Faktisk er præmievæksten for private kun 1,9 pct., mens fremgangen på SMV-erhvervskunder er tre gange højere.

Under overfladen kan det ikke udelukkes, at gennemførte præmieforhøjelser, som tidligere signaleret af CEO Peter Hermann, allerede har kostet kunder, men til gengæld er lønsomheden også forbedret. Det passer godt sammen med tidligere udmeldinger om prisforhøjelser.

I den seneste investorpræsentation oplyses, at ledelsen har taget flere initiativer for at forbedre lønsomheden: I andet halvår 2020 blev det besluttet, at 150.000 kunder skulle varsles om prisforhøjelser på i gennemsnit 9 pct., baseret på risikovurderinger. Efter Q3 har 145.000 af dem fået dette prisvarsel, og der udestår altså kun 5000, som får varsel før årsskiftet.

”Jeg er sådan set tilfreds med vores vækst. Vi har justeret priserne, og det har også givet kundeafgang. Vi er kede af hver kunde, vi mister, men vi vil ikke vækste for enhver pris,” siger Peter Hermann.

Morten W. Langer