LB Forsikring, der er en forsikringsgruppe bestående af bl.a. Lærerstandens Forsikring, præsterer solid vækst i bruttopræmier, og det er ingen tilfældighed. Selskabets nye strategi går på at udvide medlemskredsen, så der bliver adgang til selskabets brede vifte af forsikringer for langt flere end tidligere. Men det forsikringstekniske resultat giver næppe plads til en større priskrig. GF Forsikring vil vokse 50 pct. frem mod 2028. Ser vi oplægget til, at de ellers fastlåste markedsandele vil blive rykket, spørger chefredaktør Morten W. Langer. Han mener, at det kun er de tre store, der har stærk nok lønsomhed til hård priskonkurrence

Når man læser om LB Forsikrings nye strategi, levnes der ikke tvivl om, at ledelsen vil frem i verden. På selskabets hjemmeside fortælles historien klart og tydeligt: ”LB Forsikring lagde en ny strategi for selskabet i 2023. I den forbindelse er der også blevet arbejdet på strategien for partnerskaber. I dag kan flere faggrupper, der arbejder indenfor undervisning, pædagogik og sundhed blive medlemmer af LB Forsikring. Sådan skal det også være fremover. Men i fremtiden vil andre faggrupper også kunne komme med i fællesskabet, fx alle i Forsvaret og alle akademikere,” hedder det.

”Vi ser et marked i udvikling, at relationer brydes og nye opstår. Vi har derfor det seneste års tid arbejdet på at sætte vores egen strategiske retning. Vores fokus er at styrke LB Forsikring og at sikre, at pengene altid arbejder for medlemmerne og fællesskabets bedste. Vores evne til at være relevant og værdiskabende for medlemmerne i dag er helt afgørende for vores evne til at kunne være relevant for medlemmerne i fremtiden,” siger Jan Kamp Justesen, der satte sig i chefstolen i foråret 2022.

Som det fremgår af hans CV har han været ansat i LB Forsikring siden 2007, først i rollen som skadesdirektør og senere som Chief Risk Officer. Siden 2014 har han været først CFO og siden CVO og hele perioden en del af direktionen i LB Forsikring. Har tidligere været 10 år som Executive Director i Willis Re Nordic.

Tilfredsstillende investeringsresultat

Noget kunne tyde på, at han har betydelige ambitioner på selskabets vegne om at blive et større skadesselskab med en bred vifte af forsikringsprodukter – til en større målgruppe end før. Selskabet oplyser om de seneste initiativer, at som en konsekvens af den nye strategi, vil samarbejdet med PFA ophøre pr. 1.6.2024. Samarbejdet blev etableret i 2020, og de 11.500 personer, der er kommet ind i LB Forsikring via samarbejdet med PFA, vil være medlemmer hos LB Forsikring, så længe de ønsker det, oplyses det.

LB Forsikring, der er medlemsejet med 440.000 medlemmer, skriver i seneste årsrapport, at ”årets resultat før skat udgør et overskud på 507,3 mio. kr. mod et underskud på 818,5 mio. kr. i 2022. Resultatet er især drevet af et tilfredsstillende investeringsresultat. Præmieindtægterne steg med 4,6 pct. i forhold til 2022 og udgør 3.557,1 mio. kr. Udviklingen er tilfredsstillende og er baseret på den årlige præmieindeksering og en vækst i antallet af medlemmer, som ved udgangen af 2023 er 12.027 højere end ved indgangen til året svarende til 2,8 pct. flere medlemmer.”

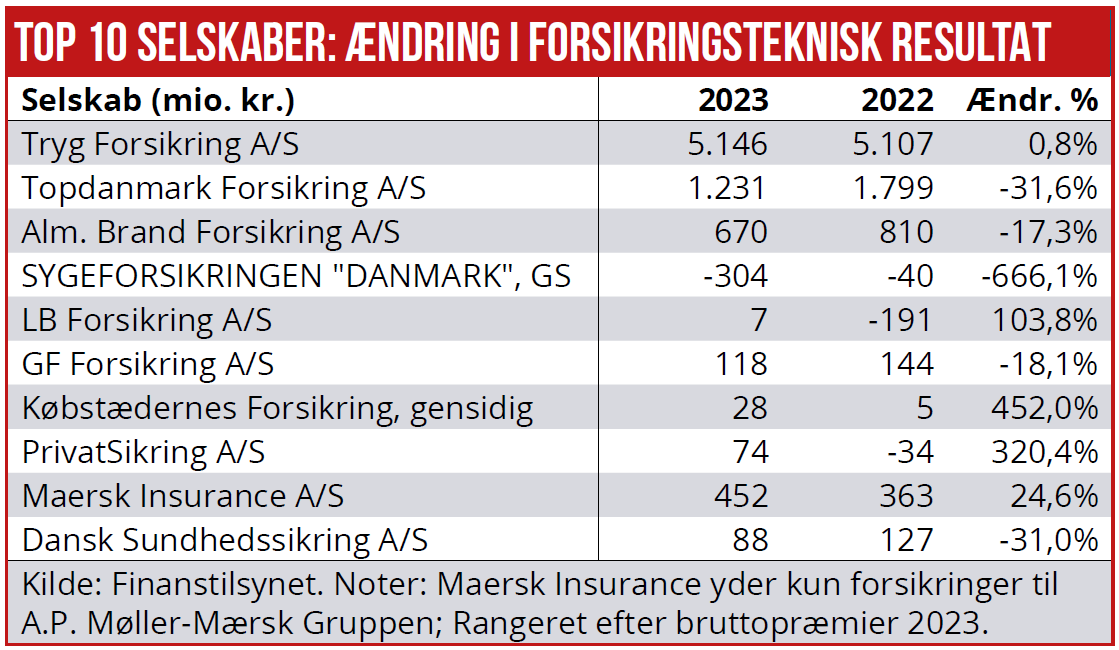

Bundlinjen er, at det forsikringstekniske resultat sidste år blev syv mio. kr. mod minus 191 mio. kr. året før. Selskabets økonomiske performance er derfor helt afhængig af investeringsresultaterne, der blev rigtig gode sidste år, men med et stort minus året før.

LB Forsikrings ledelse skriver om 2024, at ”I LB Forsikring skal vi have en sund forretning, hvor der ikke er en modsætning i at tage ansvar for fællesskabet og det enkelte medlem samtidigt med, at vi har styr på forretningen. I 2024 skal vi fortsætte det gode arbejde med at udvikle vores produkter og tilbud til medlemmerne. Vi har tidligere år investeret i digitale løsninger for vores medlemmer. Vi forventer at kunne realisere et større potentiale i de løsninger i de kommende år.”

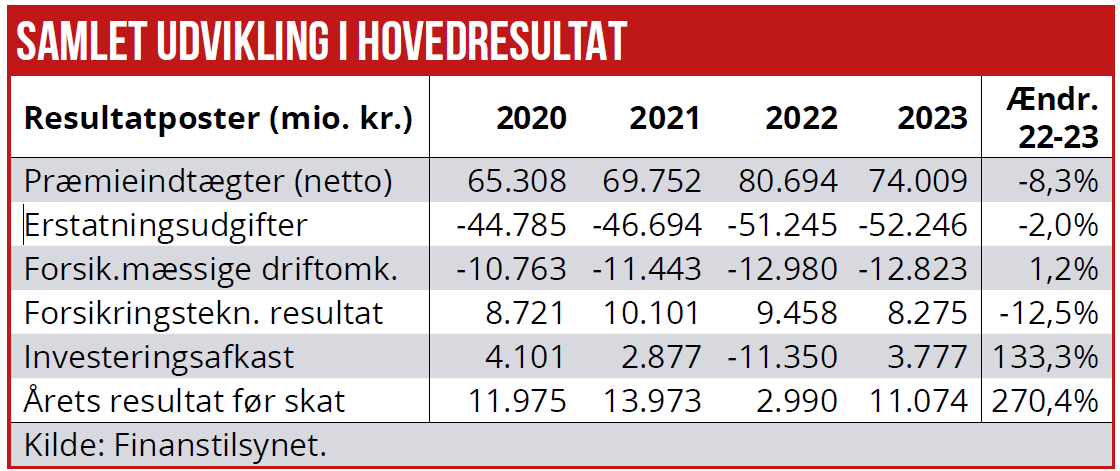

Ifølge Finanstilsynets statistikker har de fleste forsikringsselskaber fortsat vanskeligt ved at skabe solide plusser på den forsikringstekniske drift. Det gør dem afhængige af finansindtægter på kundernes forudbetalinger.

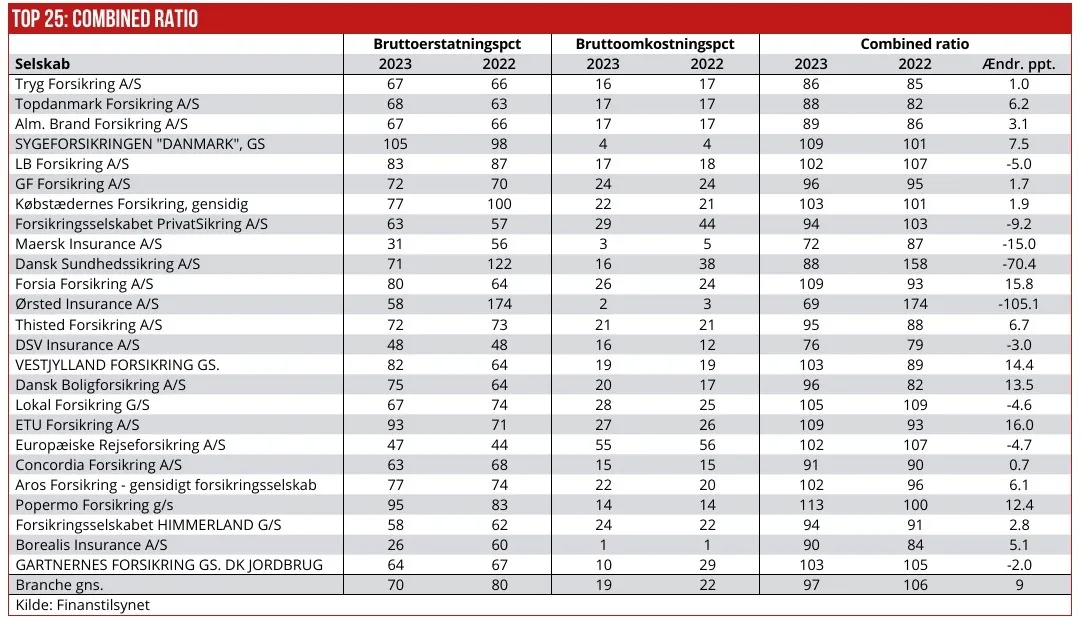

Tryg, Topdanmark og Alm. Brand leverede sidste år combined ratios (altså skadespct.er plus omkostningspct. er) på henholdsvis 86,88 og 89, hvilket betyder, at de på selve forsikringsforretningen tjener mellem 14 og 11 kroner per 100 kr. i præmieindtægt. Men flertallet af de efterfølgende forsikringsselskaber efter størrelse præsterede combined ration omkring 100 eller højere. Det betyder, at de ikke tjener penge på selve forsikringsforretningen.

LB Forsikring brugte til skader og omkostninger 102 kroner for hver 100 kr. i præmieindtægt, ifølge Finanstilsynet tal. GF Forsikring tjente magre fire kroner, og Købstædernes brugte tre kroner mere på omkostninger end indtægter. Privatsikring, som ejes af lokalbankerne, kom ud af året med en sund combined ratio på 94, og Forsia Forsiring (det tidligere Sønderjyllands Forsikring) leverede 106 kroner i omkostninger for hver 100 kr. i præmieindtægter.

Billedet er altså som tidligere år, at de største selskaber har langt bedre mulighed for stordriftsfordele, hele vejen rundt, fra storkundeaftaler omkring skadesbehandling af f.eks. biler og boliger, digitalisering af skadesbehandling og automatisering af processer for at optimere kundeporteføljen og fastsætte effektive priser, der afspejler den underliggende risiko.

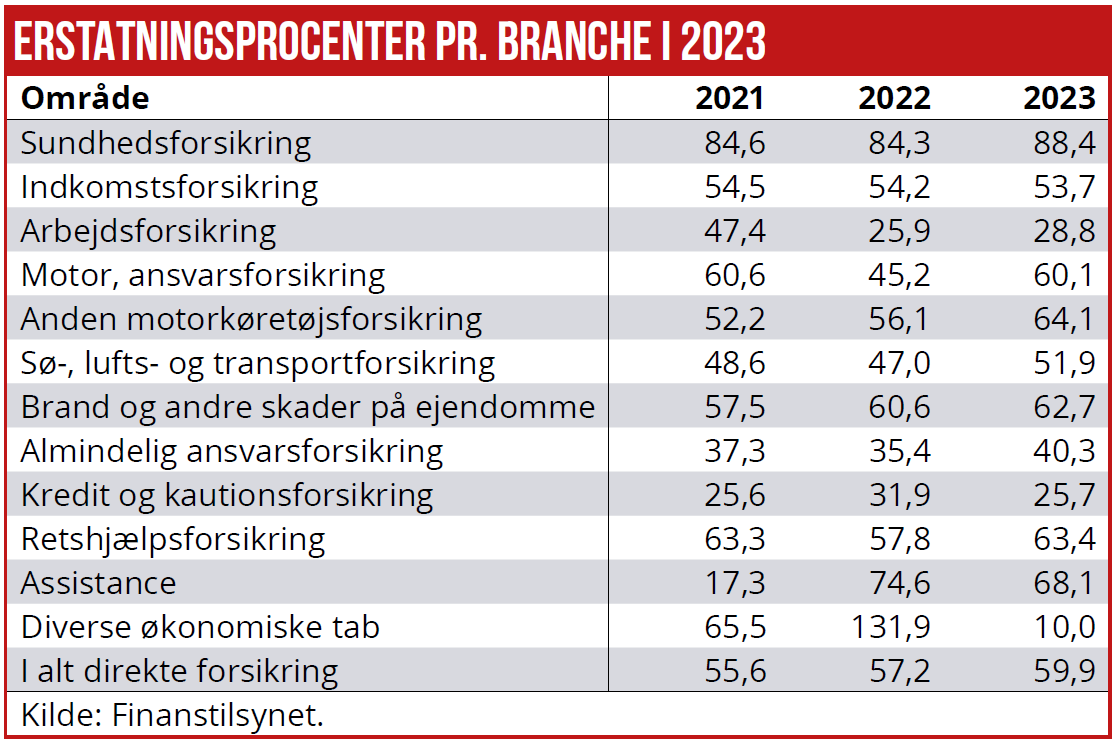

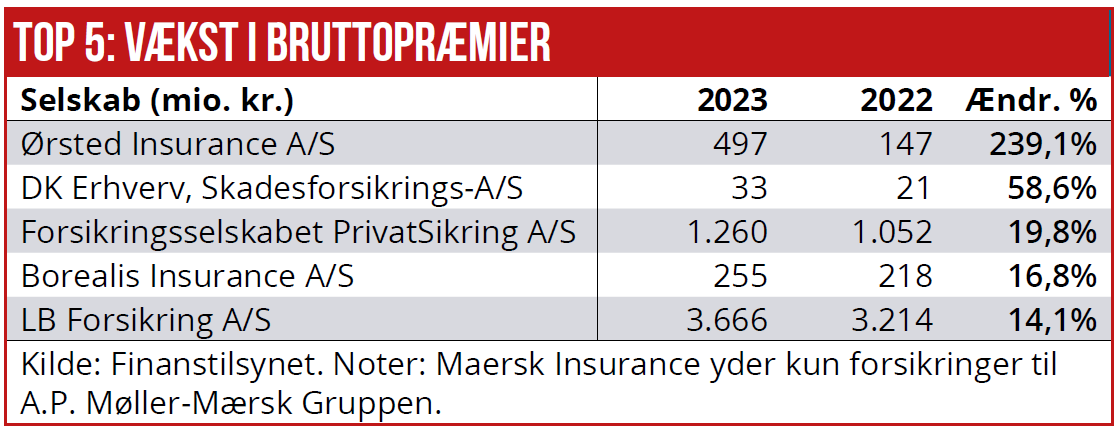

Artiklen fortsætter under grafikkerne

Succes med nicher

Privatsikring, som er for kunderne i lokale pengeinstitutter, leverede sidste år en præmievækst på hele tyve pct. Selskabet er i dag 100 pct. ejet af Alm. Brand, og det ser ud til at være en kopi af Nykredits succesfulde forretningsmodel med de lokale Totalkreditbanker.

Det sikrer i hvert fald Alm. Brand en meget stærk distributionsplatform, som kan sikre forsikringsselskabet solid præmievækst de kommende år. Ikke mindst fordi der fortsat ses et træk mod lokalbankerne fra de store banker, bl.a. på grund af Totalkredits kundekroner til realkreditlånere.

Netop Alm. Brand præsterede sidste år en præmievækst på godt fem pct., hvilket var betydeligt højere end Topdanmark, men lavere end Tryg, som har succes med sine nichesalgskanaler. Også det medlemsejede GF Forsikring tog markedsandele med en præmievækst på ni pct.

GF Forsikrings CEO Mark Palmberg skriver i regnskabet, at ” Det forsikringstekniske resultat for 2023 udgør 117 mio. kr., hvilket er højere end forventet for året og anses som tilfredsstillende, især når det tages i betragtning, at 2023 har været præget af mange vejrskader samt en inflation, der fortsat er på et højt niveau. Combined ratio lander med 96,3 tæt på det strategiske mål på 97 (mod 94,6 året før).”

Strategiplan

Videre hedder det, at ” combined ratio uden afløbsgevinster og efter overskudsdeling lander på 101,8, hvilket kan henføres til et hårdt forsikringsår med mange vejrskader og inflation på skadesudbetalinger. GF Forsikring har derfor i år valgt at nedsætte overskudsdelingen til vores medlemmer for at imødekomme det hårde forsikringsår (…) I 2023 rundede vi således 350.000 medlemmer. Bruttopræmieindtægterne steg i 2023 med 7 pct. i forhold til året før, og udgør 3.083 mio. kr. Dermed har vi opnået en vigtig milepæl med vores strategiske mål for 2023 på 3 mia. kr. i bruttopræmieindtægter.”

GF Forsikrings nye strategiplan, som blev fremlagt sidste efterår, indeholder en målsætning om bruttopræmieindtægter på 4,5 mia. kr. i 2028. det svarer til næsten en 50 pct.’s forøgelse på fem år, hvilket umiddelbart virker meget ambitiøst.

Morten W. Langer