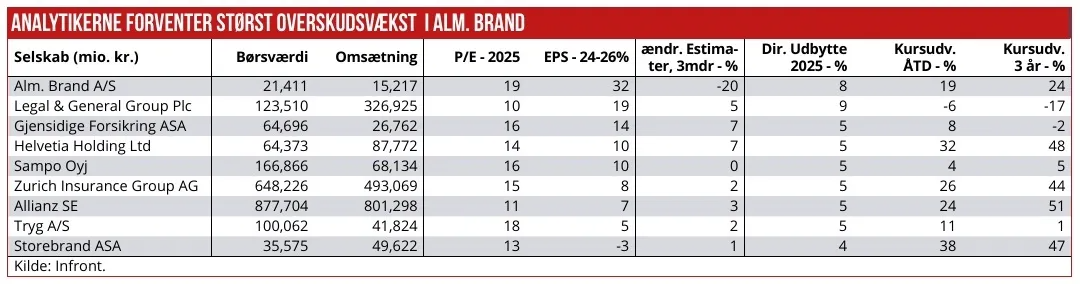

Meget gavmilde værdiansættelser på de danske forsikringsaktier er ved at komme ned på jorden i forhold til europæiske forsikringsaktier. Store europæiske selskaber som Zürich Insurance og AXA har de seneste år givet de danske forsikringsaktier baghjul. Og de kommende års overskud per aktie i Tryg ligger i den lave ende, mens Alm. Brand fortsat ventes at vinder frem på flere synergigevinster efter Codan-opkøbet.

Over de seneste tre år har det været en mat investering at have aktier i Tryg og norske Gjensidige. Topdanmark, som nu er afnoteret, efter storaktionæren Sampo overtog selskabet, fik et løft ved opkøbet, mens Alm. Brand fortsat rykker fremad på ryggen af de synergier, som også de næste år ventes at blive høstet.

Vinderne på aktiemarkedet på tre års sigt er forsikringsselskaber som Zürich Insurance og AXA, som hører til de største i Europa. De har leveret afkast til investorerne på 30-40 pct., mens Tryg og norske Gjensidige, som også er stor i Danmark, har leveret tæt på et fladt afkast efter en positiv udvikling siden forsommeren, hvor begge aktier var nede omkring 20 pct. siden slutningen af 2021.

De nordiske forsikringsselskaber handles dog fortsat med betydeligt højere værdiansættelser i forhold til de store europæiske selskaber, hvilket afspejler, at de nordiske selskaber et væsentligt mere lønsomme. Særligt på det danske marked for skadesforsikringer er der ekstremt høj lønsomhed, især hvis der korrigeres for selskabernes immaterielle aktiver, og på overfladen synes priskonkurrencen er være begrænset.

Denne historie vil vi gå tættere på i starten af 2025, da billedet er meget broget. I de store selskabers nichesalgskanaler kan forsikringstagere nemlig gøre en rigtig god handel, men det er ikke noget, der skiltes med.

Og den anden del af historien er, at koncentrationen i den danske forsikringsbranche er ekstremt høj, ikke mindst efter ejeren bag Topdanmark og IF, altså Sampo, inden for en overskuelig fremtid vil samordne de to danske datterselskaber.

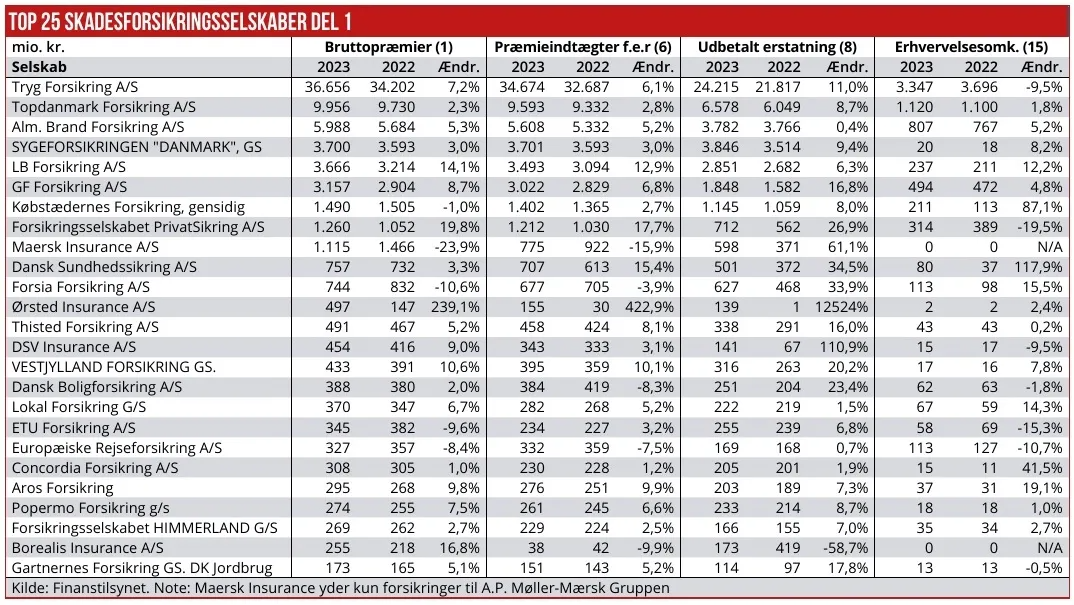

Artiklen fortsætter efter grafikken

Øge markedsandele

Det vil betyde, at Sampo i Danmark nu overtager pladsen som næststørste forsikringsselskab fra Alm. Brand, der kun har nået at tage placeringen i nogle år efter overtagelsen af Codan. Alm. Brand vil dermed igen rykke ned på en tredjeplads.

Udviklingen i markedsandele for Topdanmark og IF de seneste år indikerer ikke, at ejerne og selskabernes ledelse ønsker at kæmpe om at øge markedsandelene gennem priskonkurrence. Som det fremgår af tabellen over udvikling i markedsandele, er Tryg den eneste af de store, der har taget danske markedsandele fra 2022 til 2023. Og det er antageligt især sket gennem nichekanalerne, hvor priserne er lavere end hos Tryg selv.

Topdanmark har over de seneste fem år sat betydelige markedsandele til, og det tolkes som et signal om, at selskabet kun i begrænset omfang har deltaget i priskonkurrencen. IF, som jo nu har samme ejer, har nogenlunde holdt en uændret markedsandel med et lille fald i 2023.

Alm. Brand (og Codan) har til sammen også tabt markedsandele over de seneste år. Og det kan bl.a. tilskrives usikkerhed omkring transaktionen og den efterfølgende sammenlægning, som ikke kan undgå at give uro i organisationerne, som har haft fokus på andre ting end at fastholde kunder.

Også GF Forsikring har over de seneste år sat markedsandele til. Og den eneste entydige vinder, udover Tryg, er Gjensidige, med en markedsandel på 7,2 pct., og LB Forsikring, der sammen med Bauta Forsikring og Runa Forsikring har en markedsandel på 4,9 pct.

Renses det samlede marked for nicheselskaberne Sygeforsikringen Danmark og PFA Pensions sundhedsforsikring, har de tre store forsikringsgrupper en samlet markedsandel på 78 pct. af skadesforsikringsmarkedet, fordelt på 31 pct. til Tryg, 26 pct. til Sampo og 21 pct. til Alm. Brand.

Konkurrencestyrelsen varslede i november 2021, at den var gået i gang med at undersøge konkurrencen på det private skadesforsikringsmarked. Siden er koncentrationen i sektoren øget markant, med først Alm. Brands overtagelse af den danske del af Codan, og siden hen sammenlægningen af Topdanmark og IF.

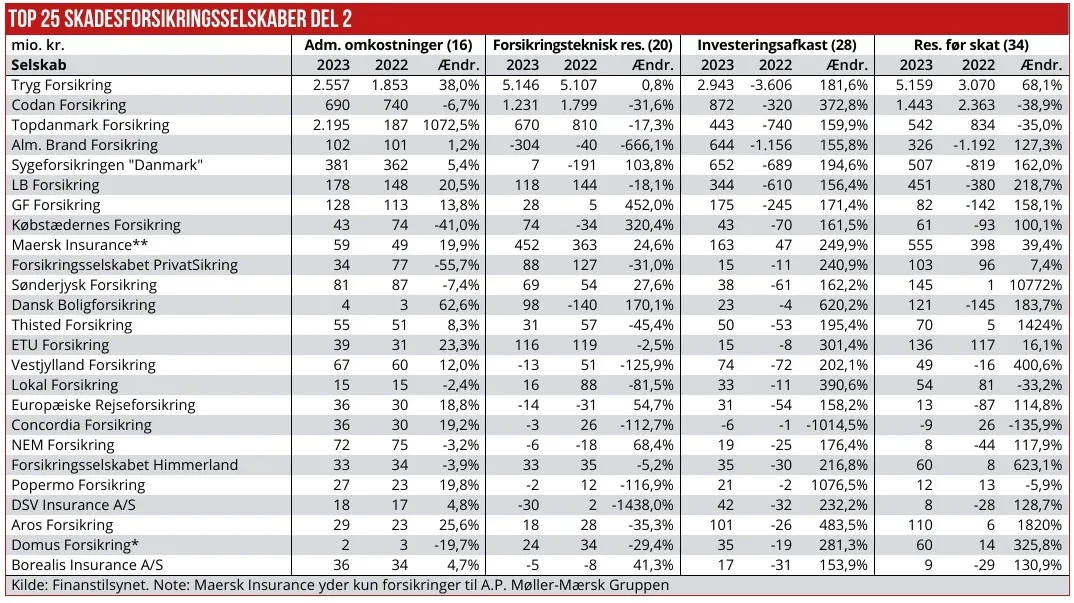

Artiklen fortsætter efter grafikkerne

For forsigtige

Tryg og Alm. Brand er fortsat nogle af de dyreste forsikringsaktier i Europa, da de handles til henholdsvis 19 og 18 gange det forventede overskud næste år. Norske Gjensidige og finske Sampo kommer lige efter med en multipel på 16 gange det forventede overskud. Engelske Legal & General Group er primært et pensionsselskab, som handles til markant lavere værdiansættelser end forsikring.

Ifølge de konsensus-estimater, som Tryg selv har indsamlet fra analytikerne, forventes en præmievækst på ca. fire pct. årligt de kommende år. Udviklingen vil afhænge meget af konkurrencesituationen, og om selskaberne fortsat kan forvente at opregulere de årlige forsikringspræmier med den historiske trend.

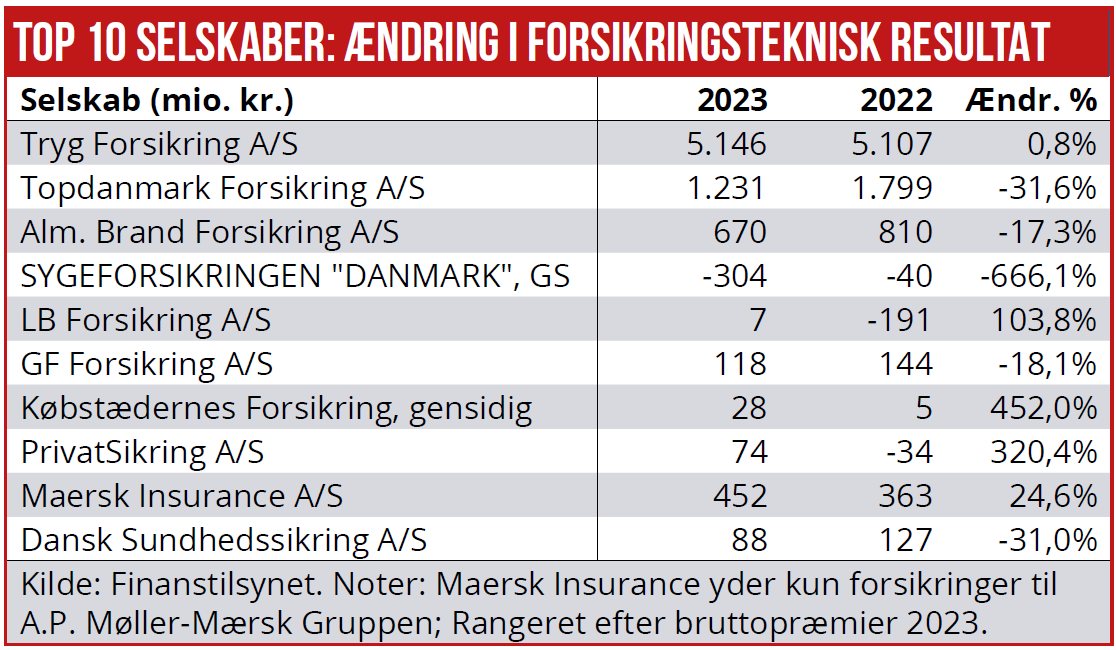

Ifølge konsensus-estimaterne forventer analytikerne samlede præmieindtægter på 41,9 mia. kr. og et forsikringsteknisk resultat på 8,1 mia. kr. hos Tryg i 2026. Forleden udmeldte selskabet nye langsigtede målsætninger for 2027 på 8,0 til 8,4 mia. kr., hvilket umiddelbart virker forsigtigt i forhold til analytikernes forventninger.

Enten må ledelsens målsætning være meget forsigtig, med god mulighed for at ramme toppen af intervallet eller over – eller også ser ledelsen en mere afdæmpet udvikling i lønsomheden end analytikerne. Tryg-aktien har de seneste dage efter den nye målsætning klaret sig ringere end Alm. Brand.

Fremadrettet bliver det store spørgsmål om de store selskaber efter mange års næsten-fredsaftaler omkring priskonkurrence vil skærpe tonen. Tryg tager markedsandele lidt i det skjulte gennem billige nichekanaler, men Alm. Brand fortsat har travlt med integrationen med Codan. Og nu får Sambo travlt med at integrerer IF og Topdanmark, hvilket på den korte bane vil sætte fokus på omkostninger og ikke markedsandele.

Når Alm. Brand og Sampo i Danmark har høstet alle synergier, kunne der måske blive åbnet for mere omfattende priskonkurrence.

Morten W. Langer

Læs også denne artikel i temaet om skadesforsikring: Flere ekspansive selskaber kan lægge kim til forstærket priskonkurrence