Jeudan og de store europæiske ejendomsselskaber er de seneste måneder igen sat ned i værdiansættelser. Fornyede rentestigninger og fortsat svækkelse af den europæiske økonomi presser aktiekurserne. Vi gennemgår her værdiansættelser på de store europæiske ejendomsselskaber, byggeselskaber, og boligbyggeselskaber som danske HusCompagniet.

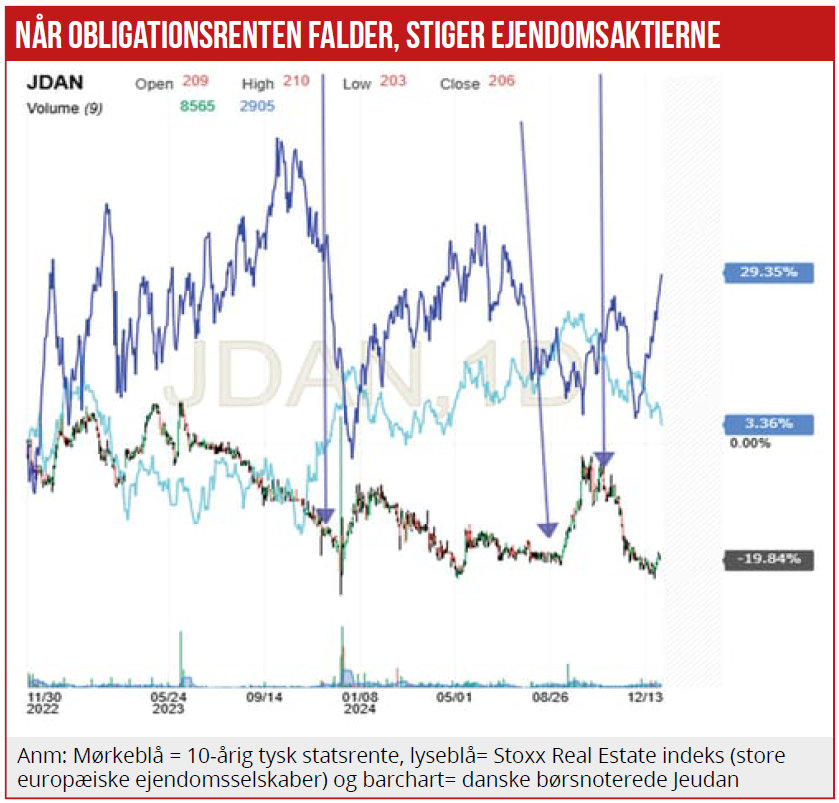

Da det store rentefald i Europa for alvor tog fart sidst i 2023, udløste det en solid kursstigning i danske Jeudan og i de fleste andre europæiske ejendomsselskaber. Det så endelig ud til, at inflationen var ved at komme under kontrol, og obligationsrenterne tog derfor et gevaldigt dyk. Det fik de hårdt prøvede investorer i ejendomsselskaberne til at vejre morgenluft, og de tog forskud på glæderne ved at sende aktiekurserne på de fleste europæiske ejendomsselskaber i vejret hen over foråret. Faldende renter ville nemlig alt andet lige igen sætte ejendomsinvestorernes afkastkrav på retur og automatisk give grundlag for højere værdiansættelser på ejendomme.

Selvom de europæiske renter igen steg hen over sommeren, bevarede ejendomsinvestorerne optimismen. Men fra efteråret er renterne igen steget markant (se grafik), og det har sendt på aktiekursen for Jeudan og de europæiske ejendomsaktier på en ny nedtur. Jeudan-aktien ligger aktuelt tæt på årets laveste. Og de europæiske ejendomsaktier er også sendt på retur. Jeudan har i 2024 haft et let vigende driftsresultat (før kurs- og værdireguleringer) med 148 mio. kr. i Q3 mod 116 mio.kr. i Q3 året før.

I regnskabet oplyses om udlejningen, at ”(…) 95 % af Jeudans ejendomsportefølje er beliggende i København og på Frederiksberg, og her udgjorde Jeudans udlejningsprocent ekskl. udviklingsejendomme 95,2 ultimo september 2024 mod 97,1 ultimo 2023(…) Det generelle kontorudlejningsmarked i København havde ultimo juni 2024, der er senest offentliggjorte tal, en udlejningsprocent på 93,8.”

Også højere renter har skubbet afkastkravene i vejret, og det betyder alt andet lige værdinedskrivninger i Jeudans regnskab. CEO Per Hallgren skriver i Q3-regnskabet, at ”regulering af ejendomsværdierne er, som ved halvåret, negativ som følge af øgede afkastkrav og udgjorde DKK 244 mio. for 1. til 3. kvartal 2024. Over de seneste godt 2,5 år har Jeudan øget afkastprocenter på ejendomme, svarende til en nedskrivning på DKK 2,9 mia. kr.”

Per Hallgren er tydeligvis kritisk overfor den øgede systemiske buffer på bankernes ejendomsudlån. Han skriver: ”Det er Jeudans vurdering, at bufferen er unødvendig, og det er Jeudans forventning, at indførelsen af bufferen vil medføre væsentlige omkostningsstigninger for både kreditinstitutter og ejendomsselskaber. De øgede omkostninger vil reducere nyinvesteringerne og nybyggeriet yderligere, hvilket bl.a. kan risikere at forlænge manglen på boliger i København unødvendigt længe. Samtidig kan ellers profitable grønne omstillingsprojekter blive droppet.”

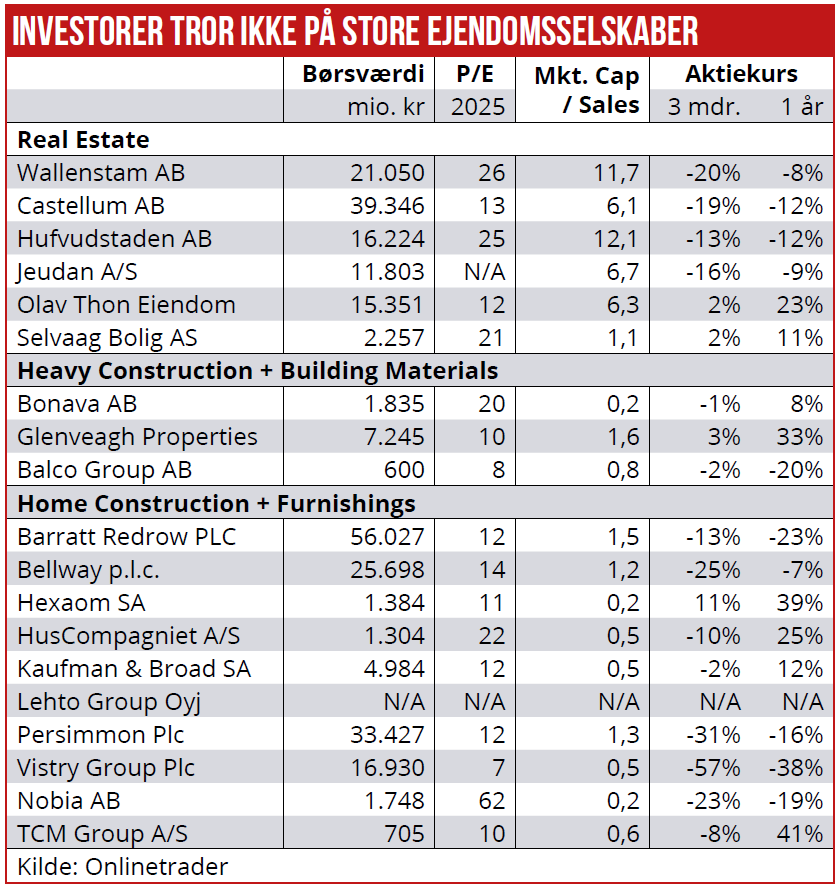

Også de større europæiske ejendomsselskaber er under pres på aktiekursen, både pga. af de seneste rentestigninger, men også pga. en fortsat svag europæisk økonomi.

Generelt ventes dog stærk fremgang i ejendomsselskabernes overskud i Q4 2024 og også det igangværende Q1 2025, ifølge estimater indsamlet af LSG I/B/E/S. Forklaringen på fremgangen er dog især bedre finansielle poster, og i mindre grad fremgang i selve udlejningsforretningen.

De store svenske ejendomsselskaber Castellum og Hufvudstaden er også faldet i aktiekurs de seneste tre måneder og for året 2024 som helhed. Generelt er analytikerne mere positive for 2025 end for 2024 ved vurdering af udsigterne for ejendomsselskaberne. Selvom inflationen på det seneste hverken er faldet så meget i Europa og USA som forventet, er det især i Europa forventningen, at den europæiske centralbank vil nedsætte de korte styringsrenter flere gange i løbet af 2025.

Generelt vil lavere renter stimulere økonomien og nedbringe investors afkastkrav til ejendomsinvesteringer, hvilket alt andet lige vil betyde positive værdireguleringer af ejendomme.

Nedjustering af afkastkravene i de store ejendomsselskaber har dog været mådeholdne, og derfor har Nationalbanken også sået tvivl om, hvorvidt ejendomsselskaberne i tilstrækkelig grad har nedjusteret afkastkravene tilstrækkeligt. Denne problemstilling skærpes yderligere, hvis de korte og lange renter fortsætter med at stige.

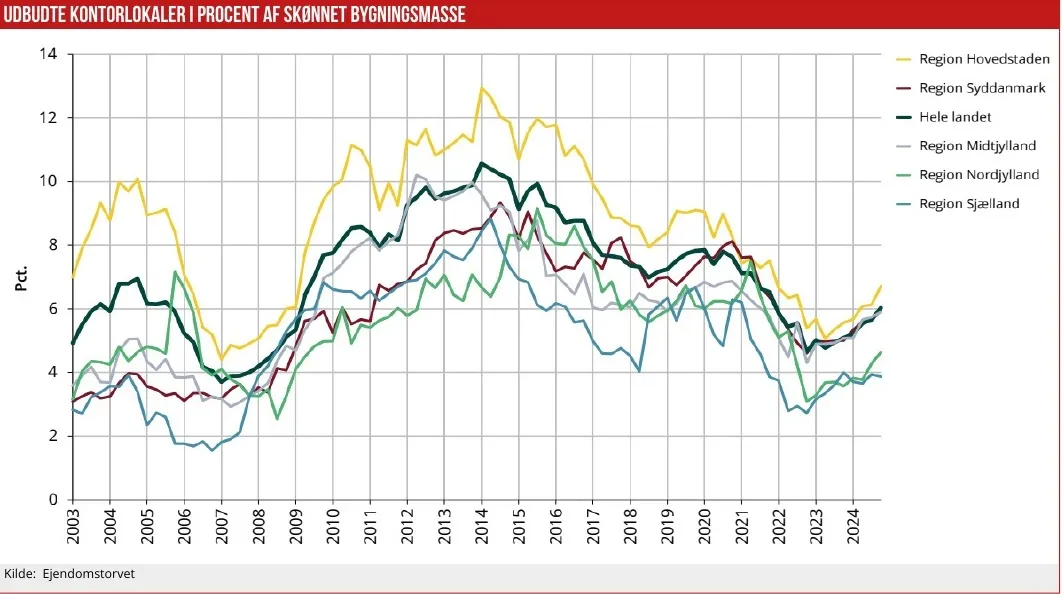

Hertil kommer stigende risiko for øget tomgang på både kontorer og i detailhandel. De seneste data fra Ejendomstorvet.dk viser, at udviklingen er relativt negativ. Danmark har faktisk det højeste antal tomme kontorlokaler i tre år, viser nye data fra Ejendomstorvet.dk.

”Efter omfattende nybyggeri er det blevet sværere at udleje ældre kontorer. Udbuddet svarer til 6,0 pct. af det samlede kontorareal i landet – det højeste i tre år – og tomgangen er steget seks kvartaler i træk,” skriver Ejendomstorvet.

”Den stigende tomgang er fordelt bredt over hele landet, og i de større byer skyldes det især, at der er blevet bygget en del nyt. I virkeligheden er det dog kun krusninger på overfladen. Det danske marked for kontorlokaler klarer sig godt sammenlignet med andre lande i Europa, bl.a. fordi vi i høj grad er et vidensamfund med flere kontorarbejdspladser og færre fabrikker end fx Sverige og Tyskland,” siger Erik Andresen, adm. direktør for Nordicals-kæden.

Morten W. Langer