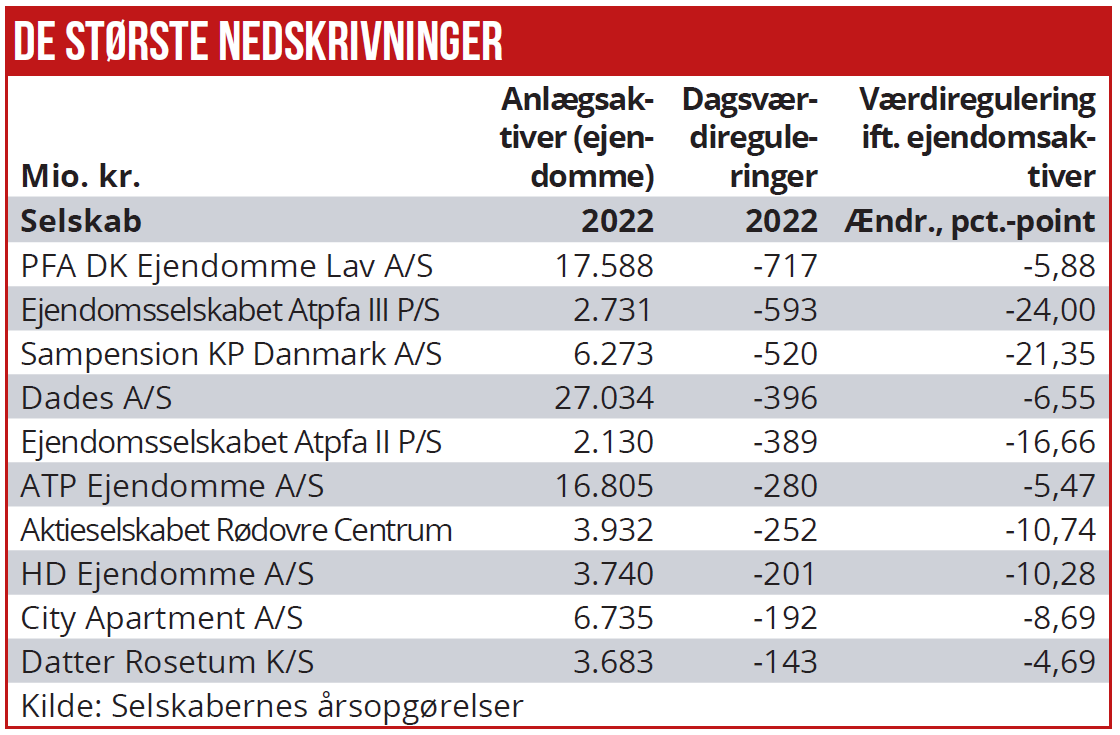

Stribevis af ejendomsselskaber har i 2022-regnskaberne forøget de afkastkrav, der ligger bag værdisætningen af ejendomsporteføljen. Det betyder alt andet lige store nedskrivninger af ejendomsværdierne, men i mange tilfælde betyder højere lejeindtægter, at nedskrivningerne i sidste ende bliver noget mindre.

Jo lavere afkastkrav, der er brugt ved værdisætning af ejendomme, jo større nedskrivning kommer der, hvis afkastkravet hæves. Det er forholdsvis simpel matematik, og det betyder, at mange ejendomsselskaber i deres 2022-regnskaber har været nødt til at nedskrive ganske betydeligt. Helt simpel betyder det, at hvis afkastkravet stiger fra 3,0 pct. til 4,0 pct., er effekten en nedskrivning på 24 pct., hvis der ikke er andre forhold, som trækker i den anden retning.

Men netop her er situationen for en række ejendomsselskaber, at der er forhold, som trækker i den anden retning, og det er først og fremmest stigende lejeindtægter, som bl.a. er hjulpet på vej af højere inflation.

Olav de Linde Ejendomsselskab er et godt eksempel på, at der er forhold, der afbøder effekten af højere afkastkrav. Koncernen har ejendomme for 10,2 mia. kr. og er hjemmehørende i Aarhus. Koncernen har i stor stil givet gamle industribygninger nyt liv ved at ombygge til mere moderne formål. Ifølge Olav de Linde gør koncernen en dyd ud af både at beholde de gamle bygninger og at genbruge gamle bygningsmaterialer.

”Vi har i Odense et projekt på 50.000 kvm. bygninger, og det har vi kunnet udføre uden at brække en eneste kvadratmeter gammel bygning ned,” siger Olav de Linde.

I regnskabet for 2022 er det vægtede afkastkrav steget fra 4,30 pct. i 2021 til 4,93 pct. i 2022. Ser man på formuleringerne i regnskabet for 2021, fremgik det i note 8 under følsomhedsanalysen:

”En forøgelse af afkastkravet med 0,5 procentpoint vil betyde, at værdien af investeringsejendommene reduceres med 1.095.296 t.kr. Egenkapitalen vil dermed blive reduceret fra de nuværende 4.506.683 t.kr. til 3.652.352 t.kr.”

Det fremgik ligeledes, at det vægtede afkastkrav i 2021 var på 4,30 pct., og at ejendomsporteføljen var på 517.051 kvm.

I regnskabet for 2022 skete der så rent faktisk det, at den vægtede afkastprocent steg markant, fra 4,30 pct. til 4,93 pct. Stigningen på 0,63 procentpoint skulle så ifølge følsomhedsanalysen fra 2021 føre til en nedskrivning på 0,63/,05*1095 mio. kr., svarende til 1380 mio. kr. Men i stedet for denne nedskrivning blev der i 2022-regnskabet tale om en opskrivning på 117 mio. kr. Det er dermed 1,5 mia. kr. bedre end det, man kunne beregne på baggrund af følsomhedsanalysen i 2021.

Det er der flere forklaringer på. Dels er der kommet en tilgang til porteføljen på 647 mio. kr. og en afgang på 60 mio. kr. Det påvirker ikke i sig selv nedskrivninger eller opskrivningerne. Samlet er porteføljen blevet lidt større, nemlig på nu 521.031 kvm., svarende til en stigning på 0,8 pct.

”Der er en del boliglejemål, der nu giver en noget højere lejeindtægt, og herudover har vi kunnet foretage en række reguleringer opad i lejen de steder, hvor vi har ligget klart lavere end andre lejemål. Men vi er langt fra gået til stregen. Det er et meget følsomt område, og vi ønsker ikke at gå til kanten, men vil hellere ligge lidt under,” siger Olav de Linde.

”Langt det meste af vores portefølje er erhverv, og her har vi kunnet hæve lejen ved genudlejning i en række tilfælde, hvor vi kan se at vi har ligget for lavt i forhold til tilsvarende lokaler,” fortsætter han.

Samlet betyder det, at lejeindtægterne er steget med godt 11 pct., til 481 mio. kr. Det er hovedforklaringen på, at der ikke netto bliver tale om nedskrivninger, selvom afkastprocenten er steget markant.

Regnskabet for 2023 ligger endnu ikke klart. ”Vi kommer til at regulere afkastkravet yderligere op i det kommende regnskab, og det betyder, at der kommer nedskrivninger,” siger Olav de Linde.

Eilif Thomasen