Finanstilsynet har valgt at henlægge diskussionen om implementering af det nye ekstra kapitalkrav, CRR3, til et lukket rum, så konsekvenserne har hidtil været en blackboks. Men det europæiske banktilsyn, EBA, give nu indblik i effekterne for de enkelte banker. Nordea rammes hårdt med en tre pct. point reduktion og falder under bankens aktuelle CET1-krav. Nordea skal altså opbygge mere kapital i takt med, at CRR indfases de næste syv år. Danske Bank har nok det samme behov, da kapitalbufferen udvandes betydeligt. Gennemsigtigheden er fortsat begrænset, men nu har vi da det første indtryk af, hvad CRR kan komme til at betyde, skriver finansanalytiker Per Grønborg.

I april i år skrev jeg om CRR3, ofte kaldt Basel IV, og effekterne af nye bank-kapitalkrav, hvor fokus var på den manglende transparens og Finanstilsynets beslutning om at afklare alle spørgsmål i et lukket rum med bankerne. Der blev altså ikke udsendt en vejledning, så offentligheden og ikke mindst aktiemarkedet blev fuldt informeret.

Til gengæld belyser EBA i sine seneste stresstest effekterne af CRR3, om end vi stadig ikke præcist ved hvilke guidelines, der er aftalt imellem det danske Finanstilsyn og de enkelte banker. Jeg sidder stadig med indtrykket af, at realkreditselskaberne har fået en særlig favorable behandling. Eksempelvis skriver Danske Bank, at der ikke kommer nogen nævneværdig effekt i den løbende indfasning. Mens det er uafklaret, om der kan komme en effekt i 2033 når indfasningen er afsluttet.

Her må vi fortsat gætte!

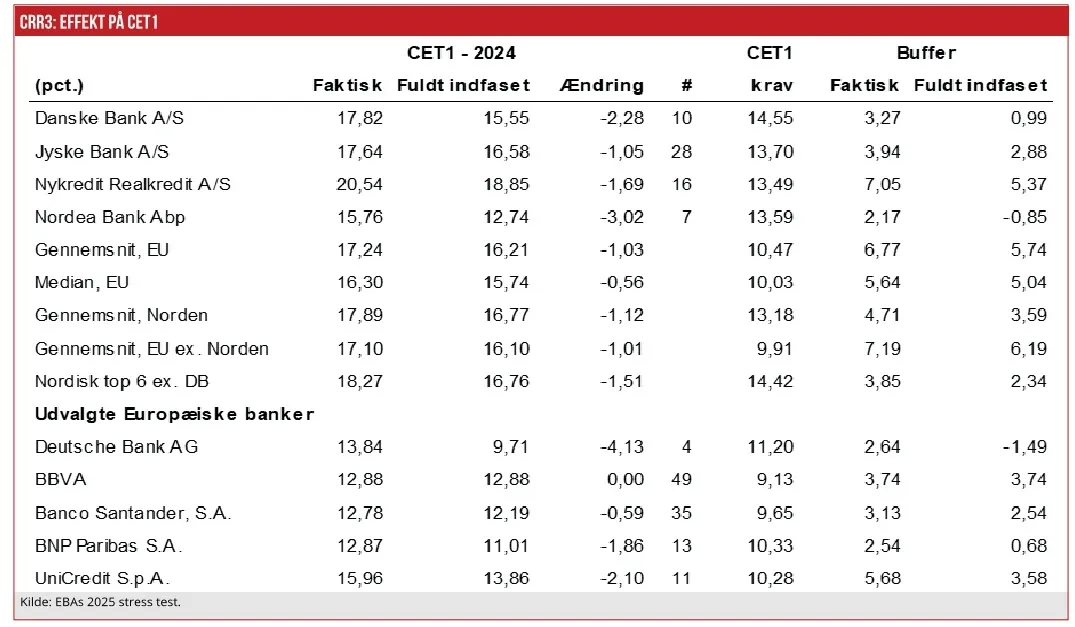

For Danske Bank viser EBA’s datasæt, at den rapporterede CET1 ultimo 2024 på 17,8 pct. vil falde til 15,6 pct. ved en fuld indfasning af CRR3, hvilket svarer til en forøgelse af risikoeksponeringen på 14 pct. Det betyder, at Danske Banks CET1 buffer i forhold til det regulatoriske krav vil falde fra 3,3 pct. point til 1,0 pct. point. Det kan vist dårlig klassificeres som en begrænset effekt.

Nordea rammes hårdt med 3,0 pct. point som følge af en stigning i risikoeksponeringen på 24 pct. Faktisk falder Nordeas under sit CET1-krav med fuldt indfasede CRR3 kapitalkrav: Bufferen falder fra 2,2 pct. point til -0,9 pct. point.

Jyske Banks CET1 falder med 1,1 pct. point, mens Nykredits falder 1,7 pct. point – begge dog med solide buffere til det aktuelle CET1-krav.

Det gennemsnitligfald i CET1 for EU-banker er på 1,0 pct. point. De største fald er hos Goldman Sachs Bank Europa (-5,7 pct. point) og Citi Group Global Markets Europe (-5,4 pct. point), mens Deutsche Bank står overfor et fald på 4,1 pct. point og ender med en fuld indfaset CET1 på 9,7 pct., hvilket er 1,5 pct. point under bankens nuværende CET1 krav.

Det er vel og mærket ikke stressede tal – blot de faktisk tal ultimo 2024 tillagt den fulde effekt af CRR3.

Så Deutsche Bank kan blive udfordret på sin solvens fra såvel en hård stress (1,9 pct. point manko til det aktuelle CET1 krav) som af den løbende CRR3 indfasning (1,5 pct. point manko).

SEB rammes 5. hårdest i EU med et fald på 4,0 pct. point som følge af en 29 pct. stigning i bankens risikoeksponering. Swedbank og Handelsbanken påvirkes til gengæld yderst marginalt.

Hvad vi endnu ikke ved er, hvordan en fuld indfaset CRR3 vil påvirke søjle 2-kravet. Søjle 2-kravet er primært en stresstest for at afdække områder, hvor bankernes modellering af kreditrisikoen er mangelfuld. Når det generelle niveau for risikovægtene hæves, må man formode, at behovet for søjle 2-krav reduceres – næppe 1:1 men i en eller anden størrelsesorden.

Ansætte nogle raketforskere

Om Finanstilsynet har tilkendegivet et omfang for bankerne i deres lukkede rum, kan vi naturligvis kun gisne om.

Hvad kan de mest pressede banker gøre? De kan naturligvis ændres deres forrentningsmix, så den beregnede risikovægt falder. En anden tidligere løsning har været at ansætte nogle raketforskere til at optimere de interne modeller. Men det er næppe en farbar vej. Det er jo lige netop det, det nye CRR3-gulvkrav skal imødegå.

Bedre dataregistrering af eksempelvis pantværdier kan måske hjælpe nogle. Men man må umiddelbart formode, at IRB-bankerne, altså banker med interne modeller, allerede har fuldstændig styr på den del af forretningen. Så det er nok mere en øvelse for ikke-IRB-banker.

FSTB (Fundamental review of the trading book) er udsat til 2026 og bliver nok udsat yderligere til 2027, så selv om de banker, der rammes hårdest, umiddelbart ser ud til at være engros-bankerne, er markedsrisiko ikke årsagen.

Den pine kommer først i 2027 – til gengæld en pine, som bankerne relativt hurtigere kan manøvre indenfor – modsat en udlånsbog, som man typisk er nødt til at lade løbe ud, omend man stadig kan lave prisændringer, hvilket vi nok også kommer til at se bankerne gøre.

Jeg har f.eks. tidligere adresseret, at danske realkreditlån til erhverv bør blive dyrere under CRR3, mens boliglån allerede er prisfastsat med indregnede CRR3 kapitalkrav.

Handelspositioner, der bliver mere kapitalbelastende, vil i fremtiden kræve højere afkast – dvs. kreditspænd skal udvides eller mere sandsynligt: Pris-spreads i det sekundære marked vil blive forøget, og vi får et endnu dårligere sekundært marked for renteprodukter.

Hvad betyder CCR3 i praksis?

- Strammere kapitalkrav: Banker skal holde mere kapital som sikkerhed, især i forhold til, hvor meget risiko de tager på sig i deres udlån — især boliglån og andre lån med lav risiko får ekstra krav.

- Mindre forskel på banker: De store banker, der før kunne bruge deres egne, avancerede modeller til at regne risiko og kapitalkrav ud (IRB-metoden), får nu indført et såkaldt “gulv” — det vil sige, at de ikke kan komme under et bestemt niveau, uanset om deres egen model viser lavere risiko.

- Nye standardmetoder: For de mindre banker bliver den “standardmetode”, de allerede bruger, gjort mere detaljeret og præcis. Det betyder, at kapitalkravene bliver bedre tilpasset den reelle risiko, og at banker, der tager færre chancer, kan slippe lidt billigere, mens dem, der løber flere risici, skal have mere kapital.

HVORFOR GØR MAN DET?

- Styrker banksektoren: Formålet med CCR3 er at mindske risikoen for nye bankkriser, så bankerne bedre kan tåle tab og kriser i økonomien.

- Ens regler i hele EU: Reglerne gælder i hele EU og tilpasses så de passer for både små og store banker, så det bliver mere gennemskueligt for myndigheder og kunder.

Per Grønborg

Læs de øvrige artikler i denne uges tema om Q2 Bankers performance

Grønborg om den fynske bankkrig: Her er det bedste tilbud

Sydbank Q2: Usikkert, hvad der giver øgede udlånstab

Opdatering Q2 banker: Nu kom skuffelserne fra de store