Efter Middelfart Sparekasse i den forløbne uge forhøjede sit bud på Nordfyns Bank til 620 kr. pr. aktie, og Sydbank afviste at blande sig, så opgøret ud til at være afgjort. Modpartens CEO fra Fynske Bank mener dog stadig, at hans tilbud er bedst. Hans argument om at indregne værdien af udskudt skat virker dog lidt tyndbenet. Det synes tvivlsomt, om aktionærerne køber synspunktet. Torsdag meldte Fynske Bank, at banken har opkøbt flere aktier i Fynske Bank, så kampen er måske slet ikke er ovre endnu, skriver finansanalytiker Per Grønborg.

Efter det seneste bud fra Middelfart Sparekasse trækker det i én retning: Ledelsen for Nordfyns Bank kom nemlig på banen med en melding om, at den ser positivt på det forbedrede bud fra sparekassen, og at man vil anbefale det til aktionærerne, når parterne efter forventning bliver enige om de endelige vilkår.

Et afgørende punkt bliver nok, om aktionærerne i børsnoterede Nordfyns Bank vil acceptere betaling i garantbeviser i Middelfart Sparekasse. Man må formode, at betaling i garantbeviser bliver en mulighed, men ikke et krav. Det er nok tvivlsomt, at Nordfyns Bank og bankens aktionærer vil acceptere, at en børsnoteret aktiepost byttes med et garantbevis, ikke mindst hvis aktierne ligger i pensionsordninger.

Tilbydes aktionærer med en pensionsopsparing kontanter, vil øvrige aktionærer med rette kunne argumentere, at de stilles dårlige, hvis de alene tilbydes garantbeviser. Så løsningen med garantbeviser bør blive et tilbud. Ikke et krav, når det endelige bud fremsættes. Men det kan blive et vigtigt omdrejningspunkt i de forsatte forhandlinger.

Økonomisk Ugebrev har dækket den fynske bankkrig, siden det først skud blev løsnet i maj måned, og hvor Fynske Bank længe blev set som eneste byder. Fynske Bank blev senere udfordret, da Sparekassen Sjælland Fyn solgte sin aktiepost i Nordfyns Bank til Middelfart Sparekasse, som kom med et tilbud.

Fynske Bank startede med et tilbud på 2,7 Fynske Bank aktier for hver aktie i Nordfyns Bank, og det er efterfølgende hævet til 3,5 aktier.

I den forgangne uge kom der nye fronter i det fynske bankopgør, som bringer Fynske Bank i en bedre position. Såvel Fynske Bank selv som Alex Gundersen Tobacco Company Holding (3. største aktionær i Fynske Bank med 10 pct.) ejer over fem pct. af aktierne i Nordfyns Bank.

Ti procent er Ikke i sig selv nok til at blokere for Middelfart Sparekasse, men ambitionen er næppe at stoppe ved de nuværende aktieposter, hvilket så også implicit må medføre, at buddet fra Fynske Bank skal forbedres for at matche de 620 kr., som antageligt er blevet betalt for nogle af de senest opkøbte aktier.

Modsvaret på Middelfart Sparekasses seneste bud fra Fynske Banks CEO Henning Dam inden de 2 aktieflagninger kan vel bedst betegnes om spin, idet han betegnede buddet fra Middelfart Sparekasse som markant dårligere end hans eget bud. Her er et faktacheck af Henning Dams argumentation:

”Aktionærerne får med tilbuddet fra Middelfart Sparekasse ingen betaling for de synergier, der er i en fusion”. Et åbenlyst fakta-resistent argument, som selvfølgelig ikke holder vand. Inden krigen brød ud, handlede Nordfyns Bank aktier i kurs 329 – nu byder Middelfart kurs 620.

Private investorer

En af flere årsager er, at fusionssynergier nu er afspejlet i aktiekursen. Argumentet er noget vrøvl. Nordfyns Banks aktionærer får værdien af synergierne up-front og skal ikke dele dem med aktionærerne i Fynske Bank.

Det andet argument er, at en fusion vil være skattefri for aktionærerne. Ja for nogle aktionærer. Aktier der ligger i lagerbeskattede ordninger – det være pensionsopsparing eller aktiesparekonto – har ingen fordel af en skattefri fusion, da de årligt afregner skat af værdistigningen på depotet.

Ifølge Nationalbanken og Danmarks Statistik ejes omking 2/3 af private investorers børsnoterede aktiebeholdning gennem pensionsordninger, mens resten er frie midler. Der findes ikke tal på selskabsniveau. Men konklusionen synes klar: En ganske betydelig del af private investorers aktiebeholdning ejes i PAL-beskattede ordninger. Hertil kommer som sagt aktiesparekontoen. Disse ordninger har ingen skattefordel af en fusion frem en kontant betaling.

For de resterende aktionærer kan skat godt tale til fordel for buddet fra Fynske Bank, idet man udskyder skattebetalingen – man undgår den ikke. Herunder er ikke mindst muligheden for at realisere gevinsten over tid, og derved holde sig under progressionsgrænsen for aktieindkomst (63.300 kr. – dobbelt for ægtepar) relevant, da skatten så begrænses til 27 pct. i stedet for 42 pct.

Det, man til gengæld skal overveje, er, hvad den fremtidige værdi af Fynske Bank bliver. Når man læser Henning Dams argumentation står man næsten tilbage med indtrykket af, at synergierne vil komme som en stor overraskelse for markedet, og derfor ikke er reflekteret i den nuværende kurs på Fynske Bank.

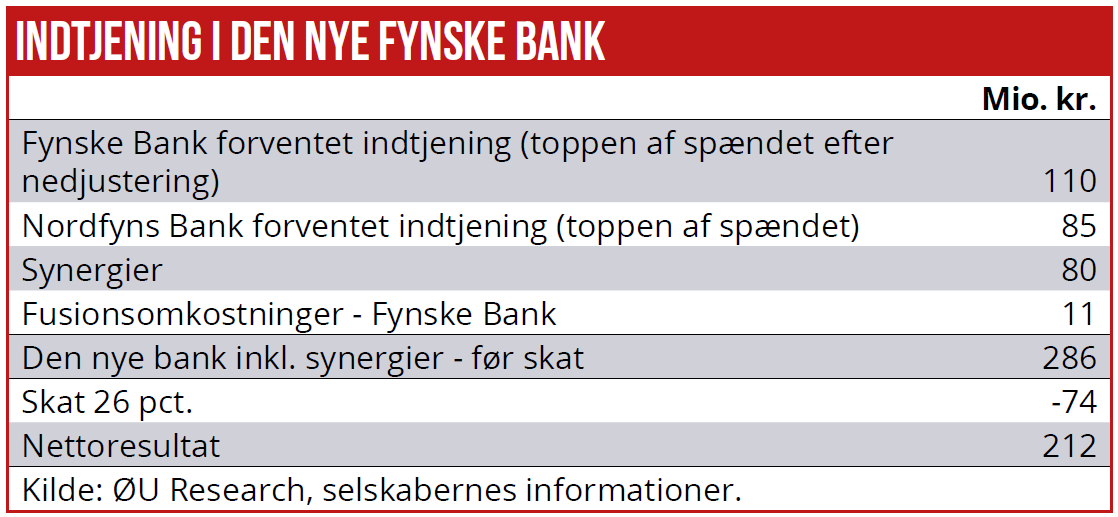

Den nye bank får 13,330.000 aktier. Det giver en EPS på 16,1 kr., og så er der ikke taget højde for omkostningen til Nordfyns Banks AT1 udstedelse, som man for to uger siden fik Finanstilsynet tilladelse til at indfri. Der er heller ikke taget højde for integrationsomkostninger eller, at synergierne vil tage længere tid at høste, end man normalt ser, idet en del af fusionsplanen var, at medarbejderreduktioner skulle ske ved naturlig afgang – også efter at man hævede synergierne fra 63 mio. kr. til 80 mio. kr.

Til gengæld er der justeret for, at fusionsomkostninger er årsagen til, at Fynske Bank nedjusterede top-enden af sine forventninger. Se også artikel om halvårsregnskaberne i denne udgave.

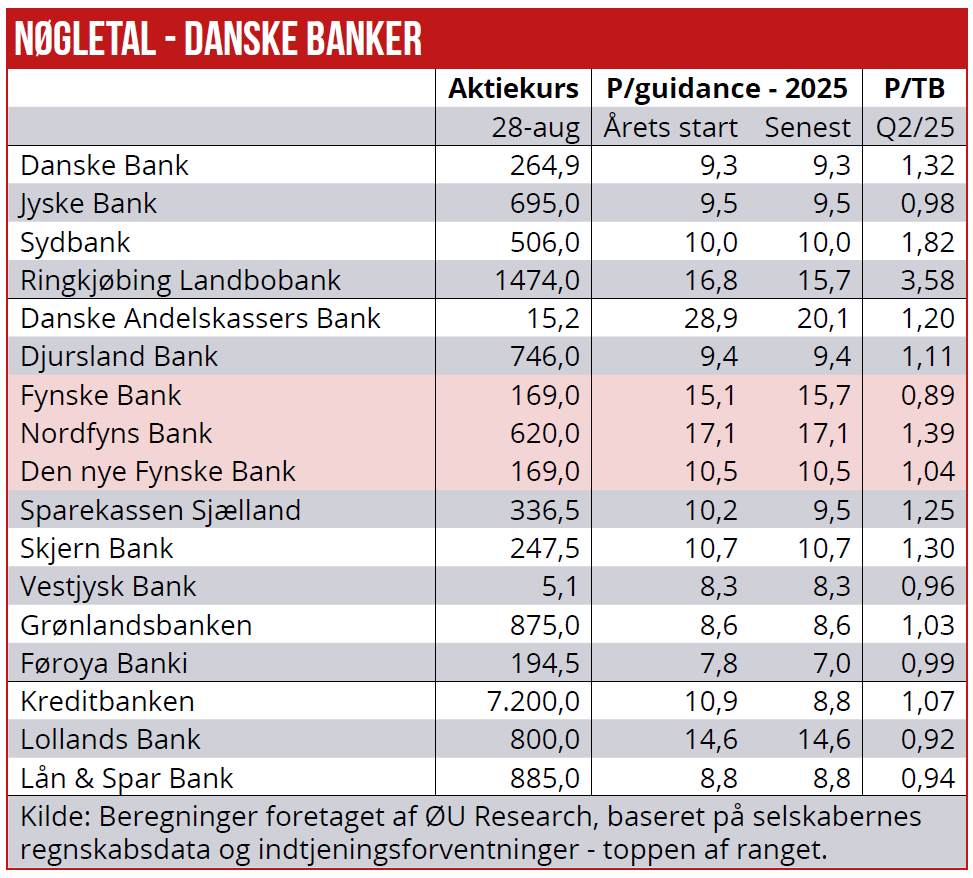

Fynske Bank aktien handles aktuelt til kurs 169 – dvs. P/E på toppunkterne i guidance spændet og tillagt de lovede synergier og justeret for Fynske Banks fusionsomkostninger er på 10,5x.

Hvad er det i forhold til de øvrige banker? Den p.t. dyreste bank er DAB med en P/E på 20x deres seneste guidance. Derefter følger Landbobanken på 16x, og Lollands Bank på 14,3x. De resterende banker ex. de 2 fynske banker ligger i niveauet 7,8x til 10,9x. Fynske Bank er på 15.7x – 14,3x hvis vi tillægger 11 mio. kr. fra fusionsomkostninger til den nuværende guidance, og Nordfyns Bank er på 17,1x. I tabellen nedenfor viser jeg værdiansættelsen for de børsnoterede banker såvel baseret på årets oprindelige guidance som på den seneste guidance. I sidste uge skrev jeg om guidance opjusteringer som langt overvejende har været drevet af fortsat ekstraordinært lave kredittab samt engangsopskrivninger af sektorselskaber – specielt BankInvest.

Dvs. at selvom vi tillægger de fulde synergier til indtjeningen i den nye Fynske Bank og giver kredit for de afholdte fusionsomkostninger, er aktien stadig i den dyre ende. Skulle Middelfart Sparekasse løbe med Nordfyns Bank står Fynske Banks aktionærer med en aktie, der aktuelt handles til 14,4x den guidede indtjening + afholdte fusionsomkostninger.

Det eneste, der i så fald ville kunne retfærdiggøre en sådan prisfastsættelse, er et snarligt bud på Fynske Bank fra f.eks. Sydbank. Man skal blot huske på, at fonden bag Fynske Bank fortsat vil være blokerende aktionær med en aktiebesiddelse på 45 pct. At bygge sin beslutning på, at den nye Fynske Bank vil kunne opretholde sin nuværende præmie-valuation i forhold til de fleste peers synes en kende optimistisk – for slet ikke at tale om det kortsigtede salgspres en fusion utvivlsomt ville udløse efter, at Nordfyns aktionærer har fået deres nye Fynske Bank aktier.

Man skal altid være forsigtig med at tillægge skat en for stor betydning, hvis de fundamentale forhold tilsiger, at en aktie er overvurderet – og det kan meget vel være tilfældet med Fynske Bank.

Per Grønborg