De seneste Q2-bankregnskaber viste et noget mere broget billede end den første bølge af lokalbank-regnskaber. En klar skuffelse fra Sydbank og Vestjysk Bank, der får svært ved at nå top-enden af ledelsens udmeldte årsforventning. Hertil kommer de to fynske banker, som er synligt påvirket af fusionsomkostninger. I sidste uge gennemgik jeg de første 12 bankregnskaber, skriver finansanalytiker Per Grønborg

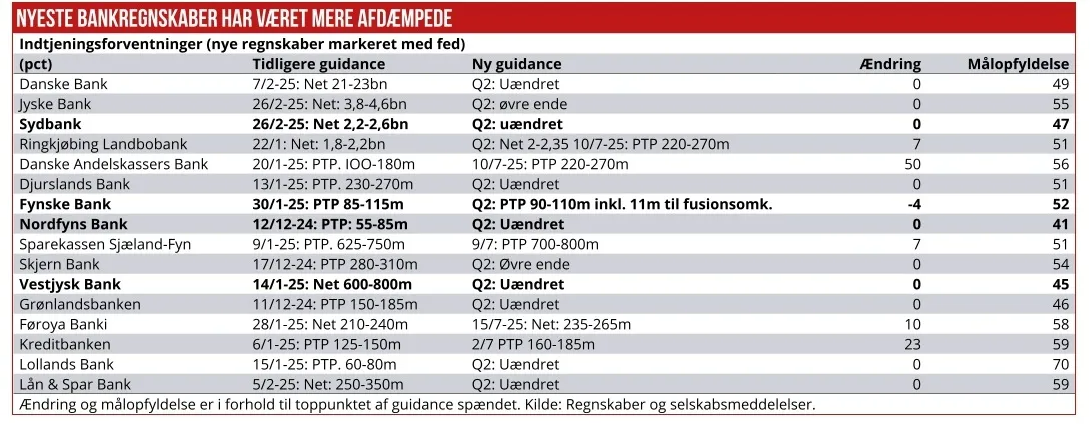

Sydbank fastholdt sin guidance, men med en målopfyldelse på beskedne 47 pct. af helårets forventning til toppen af intervallet. Derfor vil det sikkert være noget udfordrende for Sydbank at nå topenden af dens guidance-spænd. Dark horse vil være kredittab, hvor Sydbank ikke har klaret sig specielt godt i 1. halvår. Men det kan der altså stadig blive rådet bod på.

Vestjysk Bank ligger på en målopfyldelse på 45 pct. for helåret til trods for, at 48 pct. af de udgiftsførte kredittab i 1. kvartal blev tilbageført i 2. halvår. Også for Vestjyske Bank skal der en kraftpræstation i 2. halvår til for at nå top-enden af bankens guidance-spænd.

Så til de to fynske banker: Fynske Bank nedjusterede topenden af sin guidance med fem mio. kr., men samtidig har man afholdt 11 mio. kr. i fusionsomkostninger, som næppe var med i den oprindelige guidance. Så reelt var det nok mere en opjustering på fem mio. kr. end en nedjustering. Nordfyns Bank fastholdt sin guidance, selv om banken har afholdt ni mio. kr. i fusionsomkostninger.

Målopfyldelsen er de to banker på hhv. 52 pct. for Fynske Bank og 41 pct. for Nordfyns Bank ser altså betydeligt bedre ud, renset for krigsomkostninger til en mulig fusion. Uden disse omkostninger ville de to banker ligge på henholdsvis 62 pct. og 52 pct. Så specielt Fynske Bank kom faktisk med et rigtigt fint regnskab, men Nordfyns Banks underliggende tal var meget tæt på midtpunktet for helårsforventningen.

Kan vi se enden?

Billedet blev generelt lidt mere dystert i den sidste uge af regnskabssæsonen, men det overordnede billede står uændret: 7 ud af 16 banker har opjusteret – én har nedjusteret men alene pga. fusionsomkostninger. Meget lave kredittab har været den drivende faktor sammen med engangsgevinster fra sektorselskaber – primært BankInvest – noget som markedet typisk ikke betaler det store for.

Nu er det store fokus på, hvad ECB kommer til at gøre med renten – er der yderligere marginpres foran os, eller begynder vi kunne se enden? Tredje kvartal vil utvivlsomt stadig se nedadgående nettorenter i bankregnskaberne. Det store spørgsmål er, om bunden kommer i tredje kvartal, eller om vi skal vente 1-2 kvartaler længere. De korte europæiske statsrenter tyder ikke på nævneværdige renteændringer de kommende år.

Bankernes udlånsvækst har været sløj i 2. kvartal – til gengæld tog indlånet over. Så forretningsvolumen har medvind, og indlån er fortsat pænt profitabelt – dog ikke på niveau med udlån.

I de næste uger vil jeg dykke dybere ned i de aflagte regnskaber med særligt fokus på nettorenter, volumenvækst, gebyrer, omkostninger og kredittab.

Per Grønborg