Sydbanks regnskab for andet kvartal skuffede med et kursfald på dagen på fem pct. Der var skuffelser i forhold til analytikernes konsensusforventning på de fleste linjer i regnskabet. Men benchmarker vi Sydbanks performance op imod sektoren, ser det mindre bekymrende ud. En del af skuffelsen skyldes de faldende markedsrenter, som Sydbank ikke er herre over, og aktien er i forhold til sektorgennemsnittet meget høj – med en pris på 10,7x det forventede overskud næste år, skriver finansanalytiker Per Grønborg.

Sydbanks kredittab på udlån var til den høje side – modsat sektortrenden med fortsat meget lave kredittab. I 2. kvartal havde Sydbank en annualiseret kredittabsprocent på 24bp mod en median på 9bp for banker uden realkredit på egne bøger. Altså næsten tre gange højere udlånstab end normen, men stadig små beløb.

Siden 2004 har Sydbanks gennemsnitlige tabsprocent været på 41bp, mens medianen for banker uden realkredit på egne bøger er på 77bp. I absolutte termer klarer Sydbank sig pænt, men i relative termer er det dårligt.

Efter det store kredittab på Better Energi i 2024 og fortsatte tab til den høje side kan man da godt fristes til at blive bekymret for, om opfattelsen af Sydbanks kreditkvalitet har været for optimistisk. For nuværende kan man ikke drage håndfaste konklusioner, men lidt bekymret bliver man da.

Halvårets øgede hensættelser er især fra hensættelser under stadie tre, som er den mildeste af de tre hensættelsesfaser. Det oplyses, at ledelsen har fastholdt det ledelsesmæssige skøn på 500 mio. kr. til afdækning af den makroøkonomiske usikkerhed. Det ledelsesmæssige skøn består af 400 mio. kr. vedrørende erhvervskunder og 100 mio. kr. vedrørende privatkunder.

Sydbanks udfordring i basisforretningen er for tiden afkastet på den store og voksende overskudlikviditet pga. støtte indlån end udlån. Afkastet herfra dykkede 81 mio. kr. – et fald der er drevet af lavere markedsrenter og derfor i vid udstrækning udenfor Sydbanks kontrol.

Det eneste positive, der kan siges, er, at faldet i markedsrenterne kommer til at aftage markant i 3. kvartal. Uden rentenedsættelse den 11. september vil nationalbankens gennemsnitsrente falde med 0,24 pct i 3. kvartal, og med en rentenedsættelse vil den falde 0,30 pct. De seneste 3 kvartaler har faldet været på 0,5 pct. hvert kvartal.

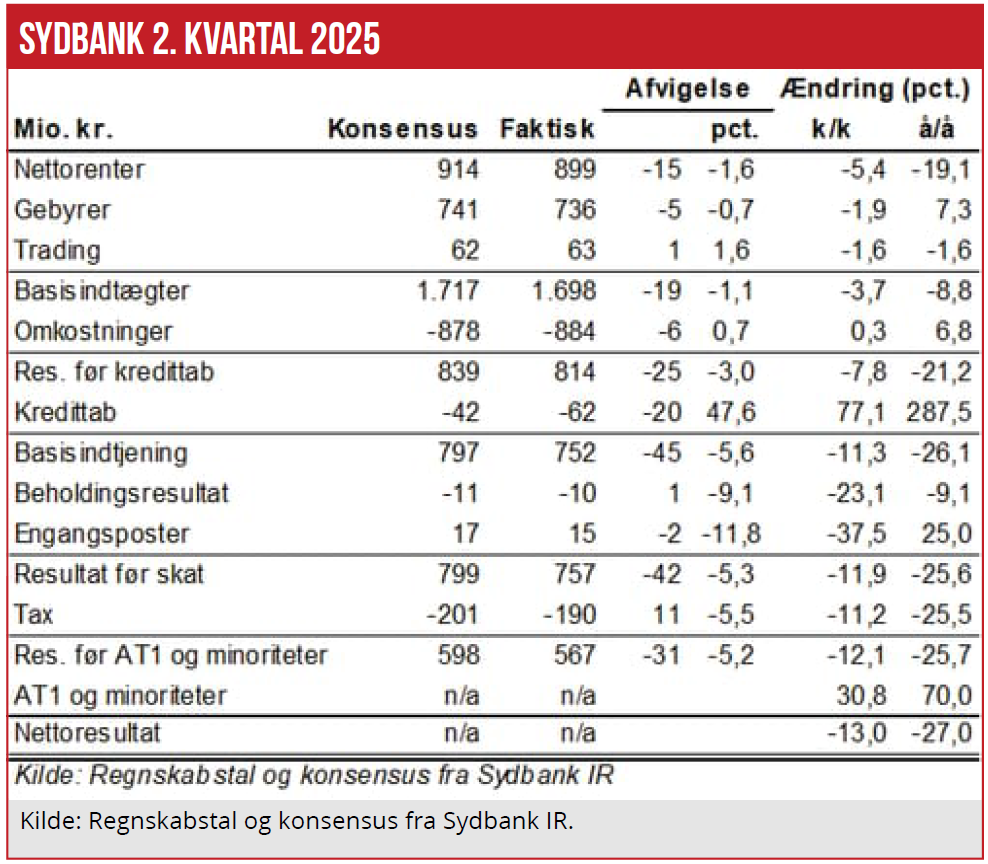

Bankens samlede nettorenteindtægter var 15 mio. kr. lavere, end konsensus havde ventet, svarende til 1,6 pct. Et fald på hele 19 pct i forhold til 2. kvartal 2024 og et fald på 5,4 pct. i forhold til kvartalet inden, så konsensus havde forventet et klart fald – det blev dog noget større end ventet.

Rimeligt positivt

Forretningsomfanget holdt sig pænt: Bankudlånet landede 0,2 pct. højere, end konsensus havde forventet, men ikke mindre væsentligt: Faldet i 1. kvartal blev mere end genvundet med en vækst på 4,4 pct. i forhold til kvartalets start.

Indlån udvikler sig også fortsat stærkt med en stigning på 4,4 pct. i 1. halvår – heraf 3,1 pct. alene i 2. kvartal. Både udlån og indlånsrente falder, men stort set lige meget, så rentemarginalen er forbedret med et enkelt basispoint.

Alt i grunden rimeligt positivt, specielt i lyset af, at indlånsvolumen er 41 pct. større end udlånsvolumen. Samlet efterlader det Sydbank med 20 mio. kr. højere nettorenter fra rentemarginen, 5 mio. kr. fra væksten, og hertil kommer 11 mio. kr. fra en ekstra rentedag i 2. kvartal i forhold til 1. kvartal.

Gebyrindtægterne har generelt haft modvind i 2. kvartal i forhold til 1. kvartal, men Sydbank har faktisk klaret sig bedre end medianen med et fald på 3,3 pct. i gebyrindtægter imod et median-fald på 5,1 pct. I 2024 var der et lidt større fald fra 1. kvartal til 2. kvartal: Medianfaldet var på 7,8 pct., så det er ikke unormalt, at gebyrindtægterne er lavere i 2. kvartal end i 1. kvartal.

Sydbanks indtægter fra realkreditformidling stiger solidt, efter at de faldt tilbage fra en top på 183 mio. kr. i 1. kvartal 2022 til en bund på 136 mio. kr. i 3. kvartal 2024. Nu er knap halvdelen af tabet genvundet.

Udfordringen er, at såvel handelsrelaterede gebyrer som asset management relaterede gebyrer falder. Hvis vi kigger på det legale regnskab, hvor posterne bedre kan sammenlignes på tværs af bankerne – dog ikke med Danske Bank – falder handelsrelaterede gebyrer med syv pct., mens asset management gebyrer falder med 1,6 pct.

Samlet falder de to poster med fem pct. For de øvrige banker er medianen steget med på 2,6 pct.

Omkostningsstigningen i Sydbank har umiddelbart høj å/å vækst på 6,4 pct. for 1. halvår og 6,8 pct. for 2. kvartal. Men man skal huske at justere for tilkøbet af Coop Bank – uden Coop Bank ville omkostningsvæksten have været på 2,6 pct. i 1. halvår. Medianvæksten for sektoren er på 6,3 pct., mens gennemsnittet vokser med 0,8 pct drevet ned af fald i omkostningerne i såvel Danske Bank som Jyske Bank.

Kampen om Nordfyn

Så Sydbank klarer sig pænt i forhold til de mindre banker men sløjt i forhold til de to største banker. Man kan dog argumentere for, at såvel Danske Bank som Jyske Bank har et efterslæb på omkostningsreduktioner, som de er ved at indhente.

I øvrigt afviser Sydbanks Marc Luscombe, at man vil blande sig i kampen om Nordfyns Bank. Min holdning er, at med Middelfart Sparekasse i front ville Sydbank komme op imod en aktør med dybe lommer og igen pres på afkastkravet fra aktionærer.

Det kunne blive en svær kamp at vinde – selv for en markant større bank som Sydbank. At holde sig neutral og pleje eksisterende forretningsmæssige forbindelser til Fynske Bank og Middelfart Sparekasse giver nok god mening.

Den anden mulighed er naturligvis, at Marc Luscombe dårligt kunne sige andet – selv om planen skulle være at lægge et bud i morgen. Det er spillereglerne på børsen – noget journalister ofte glemmer, når de stiller spørgsmål af denne type – spørgsmål som man reelt ikke kan forvente at få et ærligt svar på, og et ”ingen kommentarer” ville nok straks blive udlagt som: Der kommer et bud snarest. Så hellere en lille hvid løgn, som journalisten kan harcelere over på bagkant.

Per Grønborg

Per Grønborg ejer aktier i Sydbank.