Få fri adgang til alle lukkede artikler på ugebrev.dk i 3 uger:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, inden kampagnen udløber 31/8

Et væsentligt bidrag til de høje danske kapitalkrav er den kontracyckliske buffer, som er på det maksimale niveau i Danmark. Det systemiske risikoråd har omdefineret Baselkomiteens guidelines i 2017, og straks efter blev den kontracykliske buffer i ekspresfart ført imod det maksimale niveau. Dermed går Danmark stort set enegang i den europæiske banksektor, og det hæmmer både bankernes udlånsvækst og koster ekstra for kunderne, skriver finansanalytiker Per Grønborg.

Den kontracykliske buffer i bankernes kapitalkrav blev introduceret af Baselkomiteen den 16. juli 2010, hvor komiteen bl.a. skrev ”… will only be in effect when there is evidence of excess credit growth that is resulting in a build-up of system-wide risk. The add-on will be zero at alle other times”.

Guiden – The credit-to-GDP guide, som var tiltænkt at danne grundlag for fastsættelse af bufferens størrelse, havde til formål at polstre bankernes yderligere, når og hvis den private sektors gæld I forhold til BNP var ude at trit med den langsigtede trend, dvs. når udlånsvækst var unormalt stor. Det kan man næppe sige er tilfældet i Danmark.

Opgaven med at fastsætte den kontracykliske buffer blev i 2013 overdraget til det nyetablerede systemiske risikoråd med Nationalbankdirektøren som formand. Der kom løbende bekymrende melding fra rådet. Og i november 2017 udsendte rådet for første gang et metodeskrift, der var en markant omfortolkning af Baselkomiteens guide.

Allerede i december 2017 – på rådets 20. møde – blev en indfasning af den kontracykliske buffer foreslået, og herefter blev den kontracykliske buffer hævet med de maksimale 0,5 pct. pr. halvår frem til, den nåede to pct. point i oktober 2019. Herefter ramte Corona, og ministeren nedsatte den kontracykliske buffer til nul.

I juni 2021 blev den kontracykliske buffer genaktiveret på et pct. point, og allerede i december samme år blev den hævet til to pct. point, og i marts 2022 blev den løftet til det maksimale niveau: 2,5 pct. oveni de øvrige faste kapitalkravs-byggeklodser.

I et svar til et folketingsudvalg skriver erhvervs- og vækstminister Troels Lund Poulsen i 2015, at ”den kontracykliske buffer er medtaget i figuren, selvom den ikke altid vil være aktiveret, jf. ovenfor. Det vurderes retvisende at medtage bufferen, da den vil kunne aktiveres med relativt kort varsel, og institutternes derfor forventes altid at ønske at have kapital nok til at kunne håndtere en aktivering af bufferen. Tilsvarende må der forventes at være et markedskrav til institutterne om at kunne håndtere en aktivering af bufferen”.

Baselreglerne foreskriver faktisk, at den modcykliske buffer maksimalt kan hæves med 0,5 pct. point pr. halvår, og derefter tidligst kan træde i kraft 12 måneder senere, så ministerens svar skal nok mere ses som et politisk statement, end at det reflekterer de faktisk forhold.

Markedets krav

Den nuværende minister Morten Bødskov udtaler efterhånden fast og næsten ordret hvert kvartal, når det systemiske risikoråd kommer med sin kvartalsvise indstilling: ”Dansk økonomi er i en stærk position med høj beskæftigelse og faldende inflation. Det giver os et solidt udgangspunkt. Derfor kan vi fastholde den kontracykliske kapitalbuffer på det nuværende niveau, så bankerne er godt rustet til eventuelle økonomiske nedture”.

Baselkomiteens formål med den kontracyckliske buffer er gået tabt – den kontracyclisk buffer på 2,5 pct. point er blevet et fast ekstra kapitalkrav for danske banker. Konklusionen er, at fra politisk hold – og derved nok også fra Finanstilsynets stol – og er en fuldt indfaset kontracyklisk normalen, uanset om den faktisk er på 2,5 pct. eller ej.

Markedets krav om, at banker altid skal have kapital til at opfylde den maksimale kontracykliske buffer, ser på ingen måder ud til at være reflekteret for bankerne i de andre EU-lande. Det ser ud til at være en dansk enegang.

At det fjerner hele grundtanken bag den kontracykliske buffer, er dog bemærkelsesværdigt. Grundtanken var, at banker kunne blive mødt med højere kapitalkrav, hvis udlånsvæksten blev for høj. Det ville tvinge bankerne til at reducere udlånsvæksten for at kunne overholde højere kapitalkrav – alternativt at hente yderligere kapital.

Begge dele vil utvivlsomt resultere i højere udlånsmarginaler, og det er sandsynligvis den tilstand, vi har på det danske bankmarked.

I Danmark er den kontracykliske buffer nemlig endt som et permanent tillæg til kapitalkravet – noget vi ikke ser i EU, hvor den gennemsnitlige kontracykliske buffer eks. Norden er på beskedne 0,11 pct. Den danske buffer er altså mere end tyve gange højere end gennemsnittet.

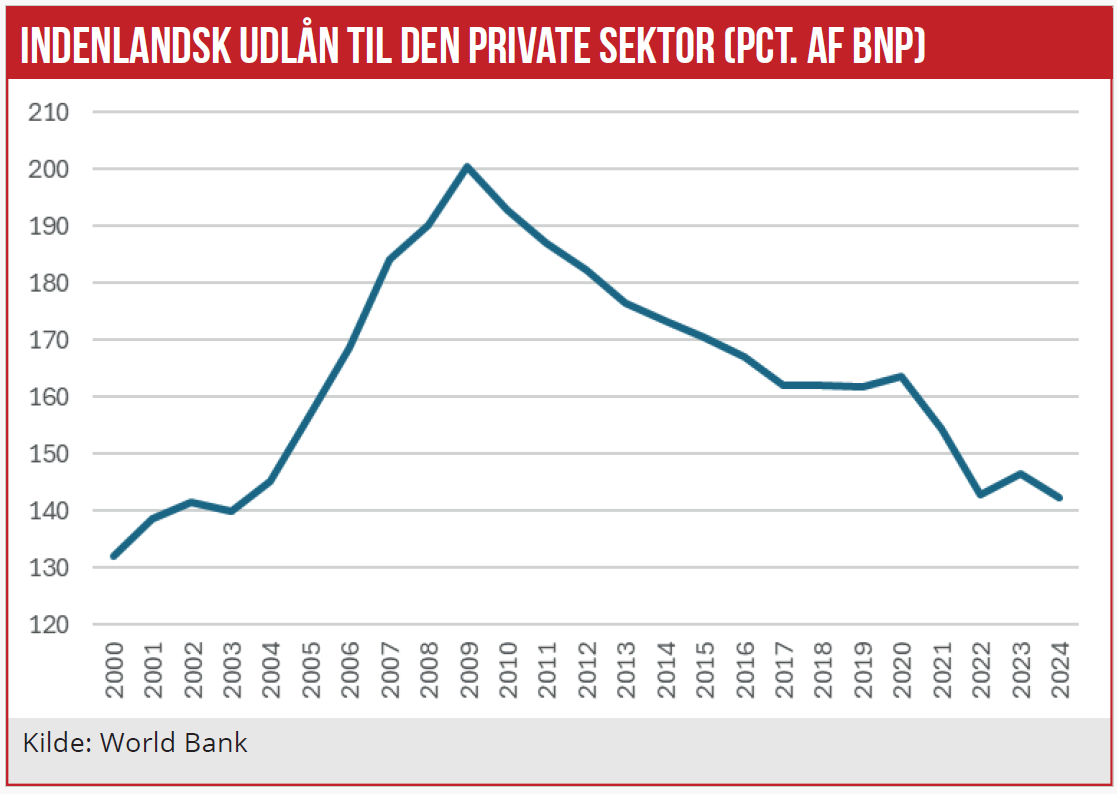

Har den danske udlånsvækst så været bekymrende højt? Slet ikke de seneste år. Men ja, op til finanskrisen, hvor den private sektors indenlandske gæld steg fra 130 pct. af BNP til 200 pct. Men det var før den kontracykliske buffer blev opfundet. Her havde den unægtelig kunnet have gjort gavn.

Men siden 2010 er gældsniveauet atter faldet og udgør i 2024 142 pct. Så den danske enegang virker altså som noget af et vildskud, som sikkert både hæmmer udlåns-væksten i bankerne og fordyrer bankernes udlånsrenter.

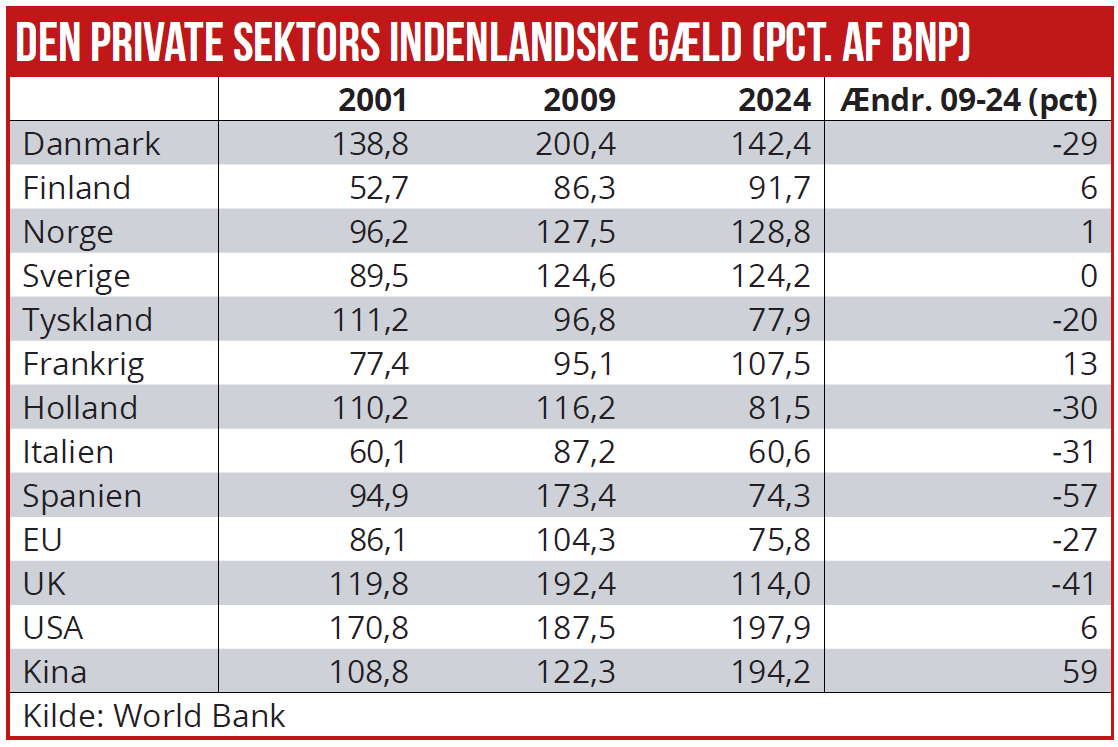

Ser vi på den absolutte størrelse af den private sektors indenlandske gæld ligger Danmark fortsat højt i 2024, også selv om vi har set et fald på 29 pct, hvilket i øvrigt er på niveau med EU-gennemsnittet. Man skal blot huske, at den kontracykliske buffer iflg. Baselkomiteens guidelines skal styres efter trenden – ikke efter det absolutte niveau. Ellers var den kontracykliske buffer vel blevet introduceret allerede da det systemiske risikoråd blev etableret i 2013 og ikke først i 2017, hvor man omskrev Baselkomiteens guidelines.

Sverige og Norge har også høje kontracykliske buffere på hhv. 2 pct. og 2,5 pct. selv om den private sektors indenlandske gæld er stort set uforandret fra 2009 til 2024. Deres gældsandel ligger også relativt højt i forhold til andre EU-lande.

Per Grønborg