Et gennemgående tema i regnskaberne har været stigende erstatningsomkostninger på motorforsikring. Det positive er, at motorforsikring er relativt korthalet forretning, hvor prisstigninger er ved at blive implementeret. Så det er realistisk, at forværringen af indtjeningen blot er midlertidig.

Selskabernes meldinger i de seneste regnskaber lyder sådan: Alm Brand: ”Omfanget af motorrelaterede skader var også i dette kvartal på et højt niveau på trods af igangsatte lønsomhedsforbedrende initiativer, hvilket primært driver stigningen i den underliggende skadeprocent.”

Topdanmark: ”A deterioration in the underlying claims ratio mainly due to higher claims costs within motor” Tryg: “The underlying claims ratio for the Private segment deteriorated by 0.4 percentage points, mainly driven by a higher level of motor comprehensive claims primarily due to somewhat higher claims frequencies and higher average claims cost across countries.”

Meget tyder dog på, at motorforsikring fortsat vil være et guldæg. For 5-6 år siden, da hypen om selvkørende biler var på sit højeste bredte der sig en diskussion om, motorforsikring ville forsvinde. Rationalet var, at med selvkørende biler ville sammenstød blive stort set elimineret, og de sammenstød, der skete, ville bilfabrikanter få ansvaret for.

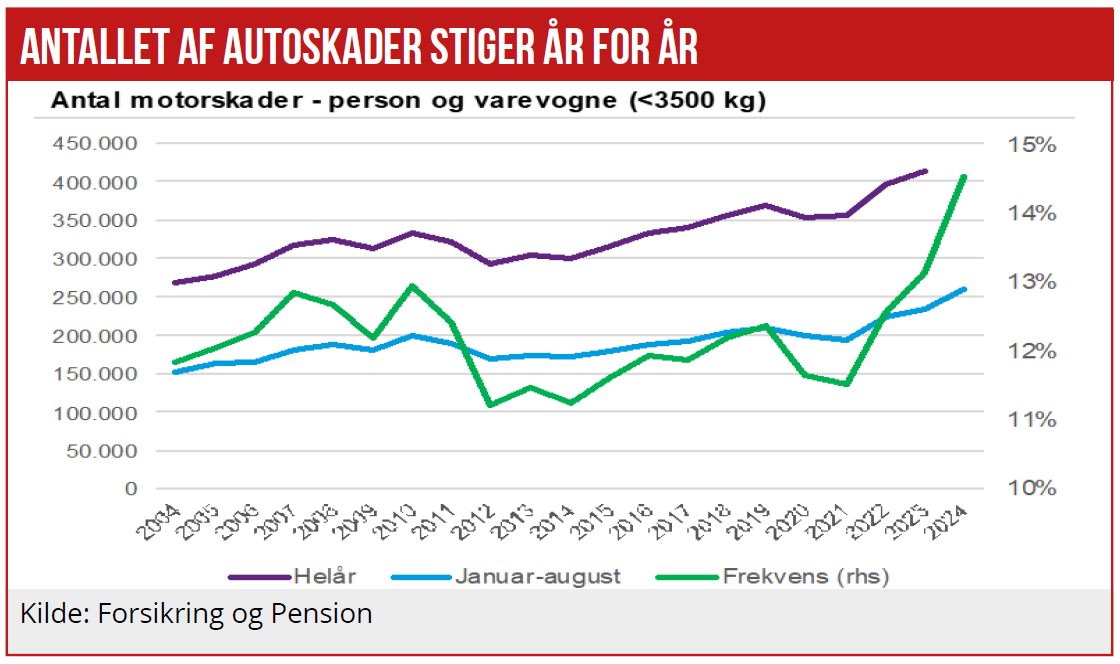

Fakta forstyrrede dog billedet, idet indrapporterede skader til Autotax var stigende, og antallet af skader er fortsat med at stige siden. I de første syv måneder af 2024 er antallet af skader steget med 11 pct., mens bestanden af biler er vokset med under en pct. I grafen ser vi, at frekvensen (antal skader i forhold til antal biler) faldt 2010 til 2014, hvor vi var nede på, at 11,2 pct. af bilbestanden fik en forsikringsskade hvert år, mens vi for 2024 er på vej imod 14,5 pct.

I de netop aflagte regnskaber fremhæves, at motorskader er et voksende problem for sektoren pga. af såvel stigende frekvens af skader som stigende reparationsudgifter på de enkelte skader.

Samtidig ser vi, at udviklingen imod selvkørende biler bliver udsat for en række betydelige set-backs, således at truslen mod branchens historiske guldkalv ser ud til at være forsvundet – i hvert fald, hvis truslen var selvkørende biler. Truslen i dag er mere fra dyrere såvel som flere skader. Heldigvis for forsikringsselskaberne har de et middel herimod: Prisstigninger!

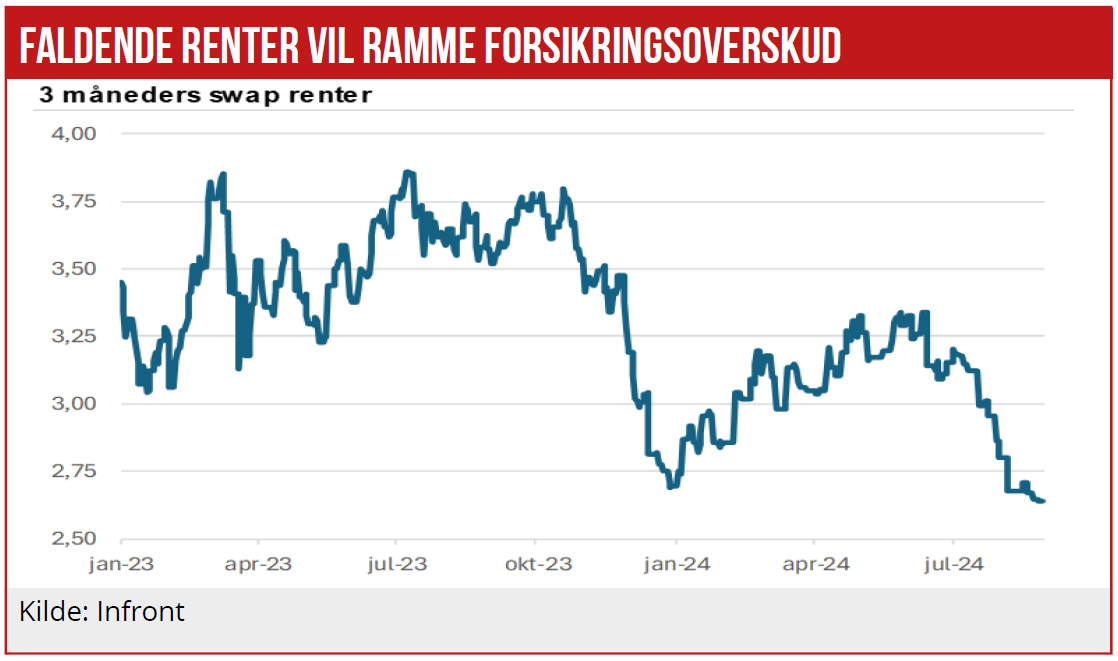

Faldende renter vil spise af forsikringsoverskud fra Q4

Forsikringsselskaberne har haft fordel af de seneste tre årsmarkant faldende renter. Men nu vender det.

På grund af de stigende renter giver diskontering noget mere medvind end sidste år – typisk 0,4 pct. point medvind til combined ratio. Årsagen er, at skader opgøres til nutidsværdi, og jo højere rente jo lavere nutidsværdi.

Men det er et tveægget sværd, da renten er faldet markant i slutningen af 2. kvartal og starten af 3. kvartal. Den mest relevante rente at kigge på for skadesforsikring er 2-3 års renten, da den afspejler den gennemsnitlige varighed af de forsikringsmæssige hensættelser.

Da selskaberne typisk bruger renten fra starten af kvartalet til at diskontere kvartalets skader, betyder det at diskonteringsrenten typisk vil forblive uforandret i 3. kvartal for derefter at drastisk i 4. kvartal. Per Grønborg anslår en positiv effekt på 0,6 pct. point på combined ratio i 4. kvartal. Med andre ord forringes den underliggende lønsomhed af de faldende renter, vi har set de seneste måneder.

Per Grønborg

Per Grønborg ejer aktier i Alm Brand, Tryg og Sampo