2022 blev et mindeværdigt og på mange måder besværligt år for obligationsmæglerne. Men når alt kom til alt, var der modparter klar, når nogen ville købe eller sælge – om end måske ikke i samme øjeblik. På den baggrund havde obligationsmæglerne noget at arbejde med. I modsætning til under f.eks. finanskrisen har mæglerne ikke denne gang vrede kunder i kølvandet fra det turbulente år.

Det er et begivenhedsrigt år, der er forløbet, siden Økonomisk Ugebrev sidst offentliggjorde vores rating af mæglerne på obligationsmarkedet. Inflationen er tordnet i vejret, renterne er steget med historisk hastighed, og som en del af den høje søgang på de finansielle markeder har udlandet – især japanske investorer – kastet danske realkreditobligationer fra sig.

I denne orkans øje stod mæglerne. Men i orkanens øje er der som bekendt stille. Mæglerne har naturligvis haft travlt, og selv de garvede aktører i branchen har været igennem helt nye oplevelser. Men hvor man f.eks. under finanskrisen så, at investorerne på obligationsmarkedet rettede en stor del af deres vrede mod mæglerne, er bedømmelserne i år i det store og hele som sidste år. Der er kun de sædvanlige bevægelser, for de enkelte mæglere.

Ifølge de obligationsinvestorer, Økonomisk Ugebrev har talt med, er der grundlæggende to forklaringer på de moderat pæne vurderinger: Den ene er forventningsafstemning. Kunderne har vænnet sig til, at finansiel regulering betyder, at mæglerne ikke kan tage samme risiko på bogen som tidligere. Den anden grund ligger i et forhold, som nok har været underbelyst i medierne, når vi har skrevet om det udenlandske frasalg af realkreditobligationer: At der også har stået købere klar.

”Muligheden for at skaffe likviditet er enormt stor. Der er masser af lines, der kan trækkes på. Der har altså ikke været et likviditetsproblem, som vi f.eks. havde i 2012. I 2022 har der mere været et handelsmæssigt problem. Man kunne ikke altid handle i de mængder, man gerne ville,” som en porteføljemanager udtrykker det.

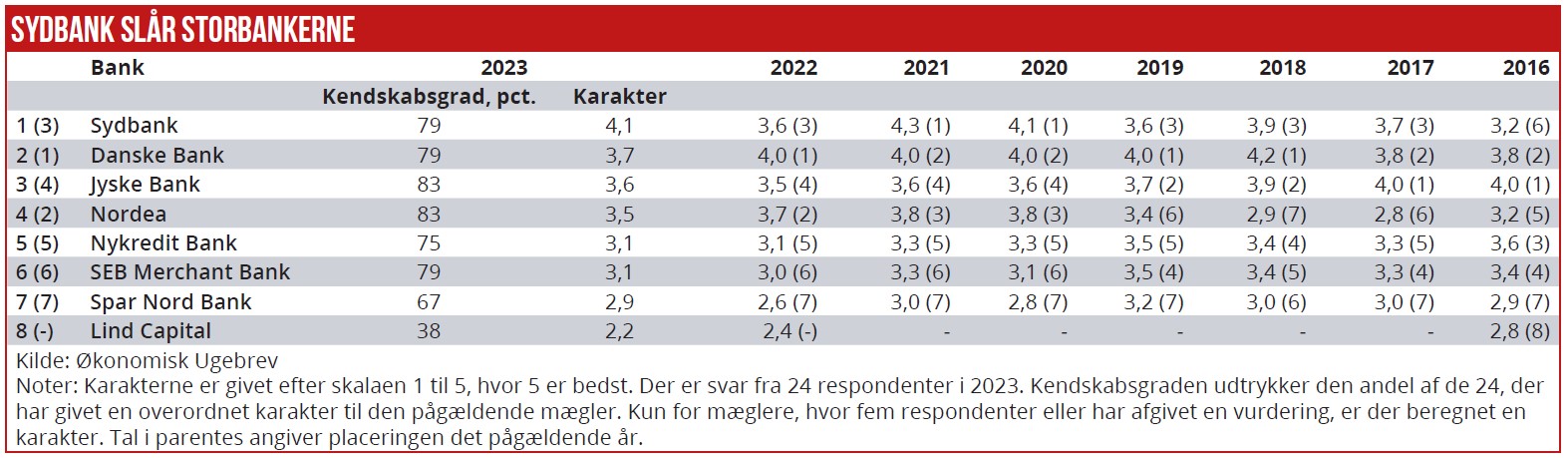

Eneste større ændring i bedømmelsen af mæglerne er, at Sydbank tilbageerobrer sin førsteplads fra 2020 og 2021 på bekostning af Danske Bank. For sidstnævnte, der efter egne opgørelser står for ca. halvdelen af obligationshandlen i Danmark, har det nok trukket ned, at banken sidste sommer en overgang var tilbageholdende med at stille priser under indtryk af store tab på værdipapirbeholdningen i første halvår.

For Sydbanks vedkommende var 2021 præget af personaleudskiftninger. Men siden er det tilsyneladende lykkedes at få den velsmurte maskine i Aabenraa op i fart igen. Forretningsmodellen er et stramt fokus på realkreditobligationer, idet man søger at være tydelige om, hvad man kan – og ikke kan.

”Vi har fået et godt og konsistent team op og køre, og der er ikke sket nogen udskiftninger sidenhen. Det tror jeg, man belønner os for,” siger Nikolaj Thorsøe, afdelingsdirektør i Sydbank. Han hæfter sig også ved, at det loft, reguleringen har lagt over risikotagningen, måske har føltes mere snærende for de store konkurrenter:

”Resten af markedet er kommet ned på det niveau (for handelsstørrelser, red.), hvor vi andre er, fordi markedslikviditeten simpelthen ikke befordrer andet. Men de størrelser, vi kunne stille op med for to-tre år siden, er vi stadig komfortable med. Så det har ikke ændret sig,” siger Nikolaj Thorsøe.

Sten Thorup Kristensen