Der kan være optræk til en massiv folkelig proteststorm over høje bidragssatser i realkreditten, og det begynder at ligne 2016-oprøret efter markant forhøjede bidragssatser, hvor et politisk flertal fik skabt ro på med en politisk aftale, der set i bakspejlet ligner en skinmanøvre. Det seneste års stigende boligrenter samt debatten om, at institutterne nu er velpolstrede, har fået låntagerne op i det røde felt. Vi gennemgår her resultaterne i årets rating af realkreditinstitutterne.

Realkreditinstitutternes omdømme i den brede befolkning styrtdykker for tiden, viser Økonomisk Ugebrevs årlige Rating af Realkreditinstitutterne, baseret på 314 besvarelser fra læserne i Økonomisk Ugebrevs univers.

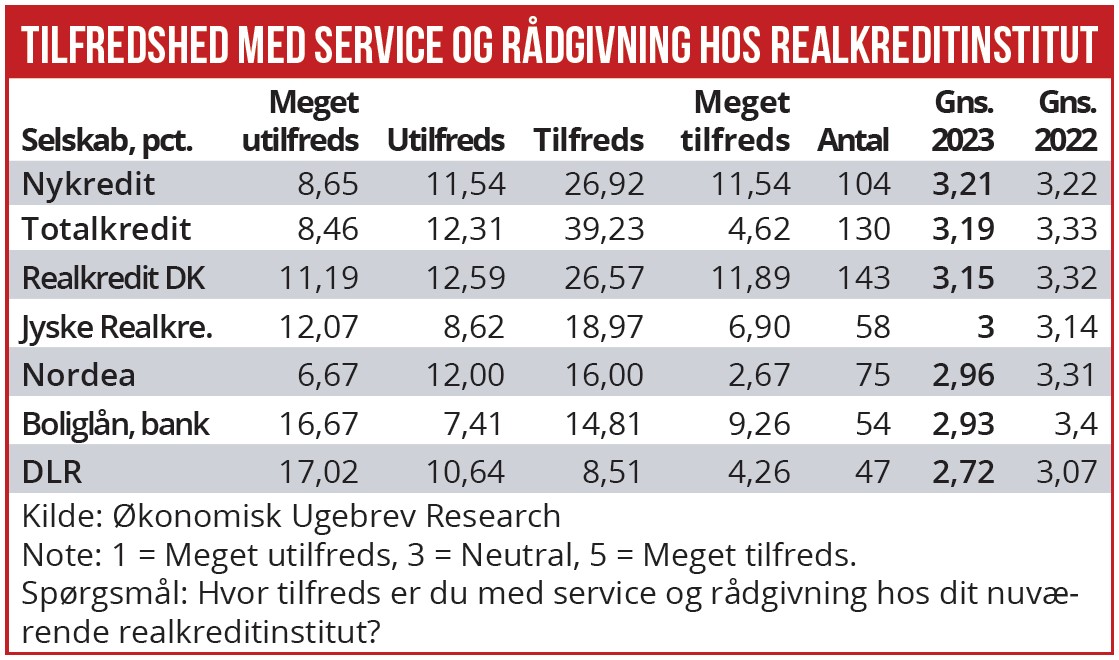

I forhold til sidste års tilsvarende undersøgelse af kundetilfredsheden i realkreditten er der sket et voldsomt skred til det værre. Det gælder både kundernes vurdering af kvaliteten af institutternes rådgivning og service, men i langt højere grad deres vurdering af institutternes bidragssatser og omkostninger i forbindelse med låneomlægninger.

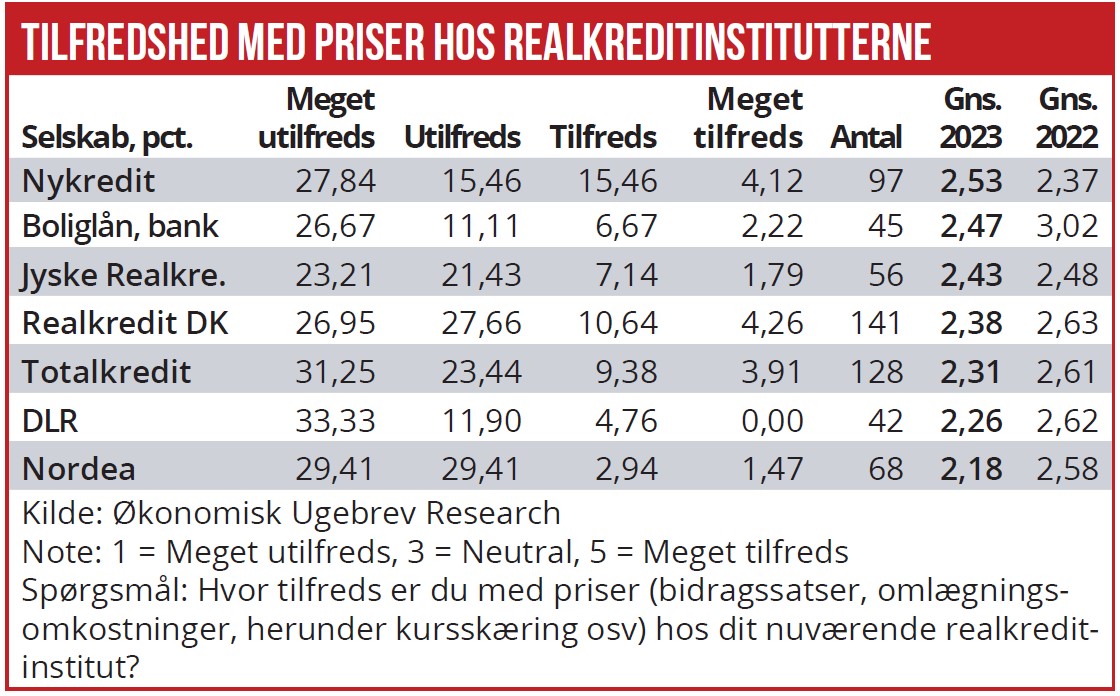

Mens den generelle score på spørgsmålet om ”tilfredshed med service og rådgivning” er dykket til en neutral bedømmelse (omkring 3,1 på en skala fra 1 til 5), er scoren på bidragssatser og andre omkostninger styrtdykket fra sidste års gennemsnit omkring 2,6 til 2,3.

Kunderne i Nordea er uden sammenligning de mest kritiske med en gennemsnitsscore på 2,18, mod 2,58 sidste år. I Nordea er hele 59 pct. af respondenterne ”meget utilfredse” eller ”utilfredse” med bidragssatser og omlægningsomkostninger.

Både Realkredit Danmark og Totalkredit får lidt bedre bedømmelser end Nordea med scorer på henholdsvis 2,38 og 2,31. Overraskende er det, at kunderne i RD giver en bedre bedømmelse på omkostninger end kunderne i Totalkredit, som i markedsføringen ellers har slået hårdt på kundekroner og lavere bidragssatser.

55 pct. af kunderne i Totalkredit er utilfredse, og 54 pct. af kunderne i RD, og modsat udtrykker kun henholdsvis 13 pct. af kunderne og 15 pct. af kunderne en grad af tilfredshed i de to institutter.

Positive overraskelser i årets survey er kundetilfredsheden i Nykredit, der går lidt frem i forhold til sidste år, men hvor det ikke fremgår af survey-svarene, hvorfor bedømmelsen adskiller sig fra Totalkredit-kunderne, som kommer fra lokalbankerne.

Nykredits ”egne” kunder oplever altså at få en bedre behandling, både når det gælder omkostninger og service og rådgivning. En forklaring kan være, at Nykredit ikke for sine ”egne” kunder skal aflevere halvdelen af bidragsindtægterne til lokalbankerne, og at der derfor er en billigere eller hurtigere håndtering af egne kunder.

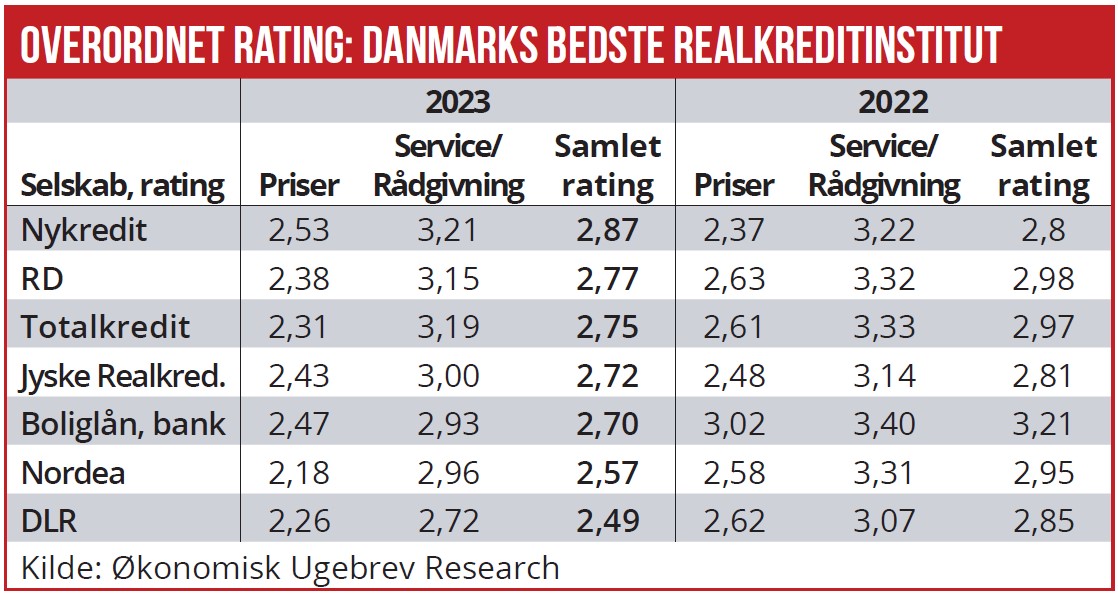

Den anden positive overraskelse i dette års survey er kundernes vurdering af Jyske Banks realkreditforretning, Jyske Realkredit. I sidste års ratingundersøgelse scorede instituttet ringeste bedømmelse på rådgivning og service, og næst-ringeste på omkostninger, med kun Nykredit som dårligere placeret. Målt på oplevede omkostninger, det vil sige bidragssatser og omlægningsomkostninger, er de to institutter i dette års rating rykket op i toppen af ranglisten med de bedste bedømmelser.

Overraskende udfordres de to institutters topkarakterer af låntagernes bedømmelse af omkostningerne ved den kategori, vi kalder ”boliglån i banken.” Der er typisk tale om korte lån med variabel rente, og den samlede bedømmelse på denne låntype er da også dykket markant, muligvis i kølvandet på kundernes konstatering af, at boliglånene er steget markant i rente.

Men generelt er der altså blandt låntagerne en udbredt grad af utilfredshed. I de skriftlige kommentarer til surveyet hedder det bl.a.:

”Grunden til, at jeg er utilfreds med Totalkredits bidragssatser, er, at det i høj grad er indført for at polstre kreditforeninger mod dårlige tider. Det er mig bekendt ovre nu. De er polstrede. Nu bliver de så bare fede.”

”Generelt er omkostningerne ved optagelse og indfrielse af lån alt for høje. Videre så er bidragssatserne også for høje. De store overskud fortæller alt.”

”Stort set ubrugelig rådgivning i forhold til en fuldstændig vanvittig dyr prissætning – det gælder både løbende bidragssatser og ad hoc-rådgivning, hvor man konstant spørger sig selv, om det er umagen værd at omlægge gælden set i forhold til de tusindvis af kroner, realkreditinstituttet tjener på en lille computerindsats. Ordet oligopol er det, som man først kommer i tanke om.”

”De fire realkreditinstitutter opererer fuldkommen som det oligopol, de er. ”Bankbeskyttelsestilsynet” stiller ingen krav til dem. Kunderne bliver behandlet som en fempattet malkeko. Uigennemsigtigheden og vilkårligheden er fuldkommen.”

”Forhøjelsen var kun midlertidig, så der kunne opbygges en buffer. Nu har det varet i over fem år. Bidragssatserne er ikke berettigede mere. De skal ned.”

”Bidrag blev sat op efter finanskrisen for at sikre polstring. Men den er aldrig sat ned igen, nu hvor banker og realkredit har polstret sig.”

”De mangler at skære i deres omkostninger til kunderne, efter at renterne er steget. Særligt bidragssatser fik en kæmpe stigning, da renterne var lave.”

”Jeg synes, der mangler konkurrence på bidragssatser. Det er stort set ikke muligt at rykke procentsatsen.”

Flere påpeger, at særligt RD, men også Nordea Kredit, ikke er proaktive i forbindelse med rådgivning om omlægningsmuligheder:

”Jeg synes ikke, at man hører noget til dem. Det er mest via Danske Bank, at der er lidt aktivitet. Det er som regel intensiveret i forbindelse med udløb af flekslån.”

”Modtager stort set ingen rådgivning fra Nordea Kredit.”

Både surveyresultater og skriftlige kommentarer afspejler, at låntagerne i stigende omfang føler, at bægeret er ved at flyde over. For det første: Bidragssatserne blev i sin tid sat op med henvisning til øgede kapitalkrav, og politikerne signalerede i en politisk aftale, at bidragssatserne skulle ned igen, når pengekasserne var fyldt op. Konkurrencestyrelsen har igen konkluderet, at denne begrundelse for de højere bidragssatser ikke længere er valid. Men politikerne vier ingen evne eller vilje til at gøre noget ved sagen.

For det andet begynder de højere bidragssatser nu at gøre ondt på boligejere og SMV-virksomheder. Med de stigende lånerenter rammer de højere bidragssatser dobbelt hårdt, og bidragssatserne mærkes langt hårdere nu, end da renterne lå omkring nul.

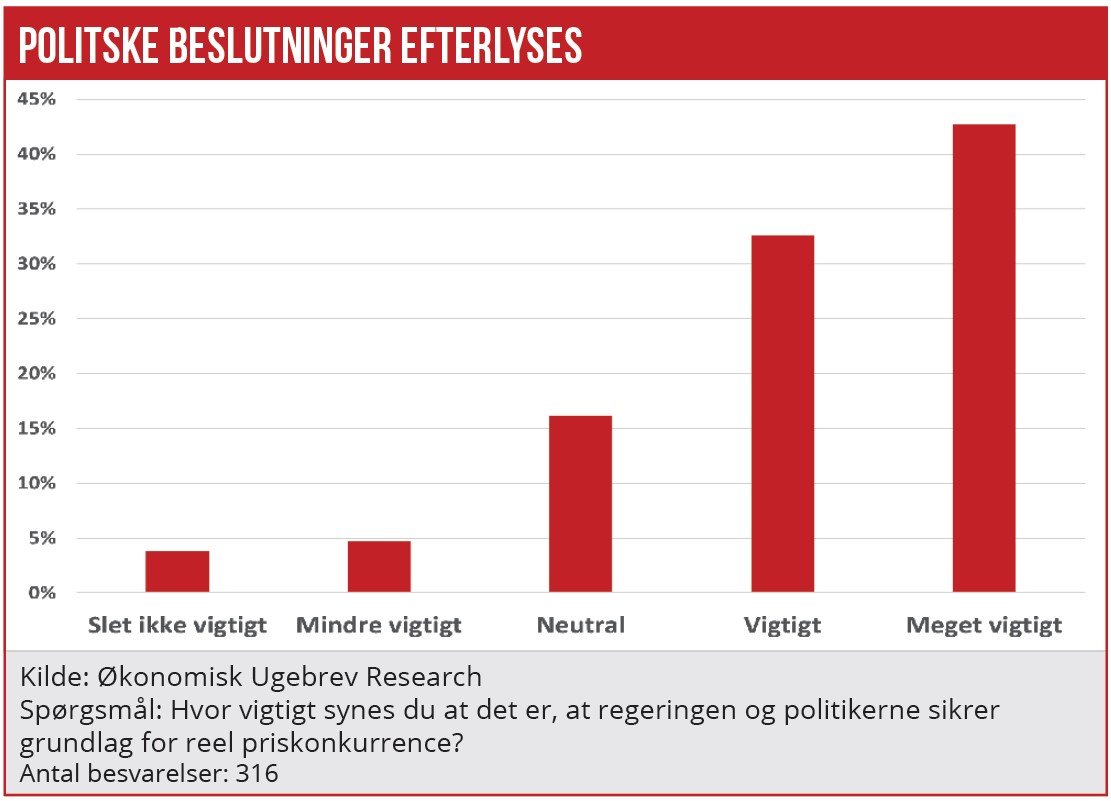

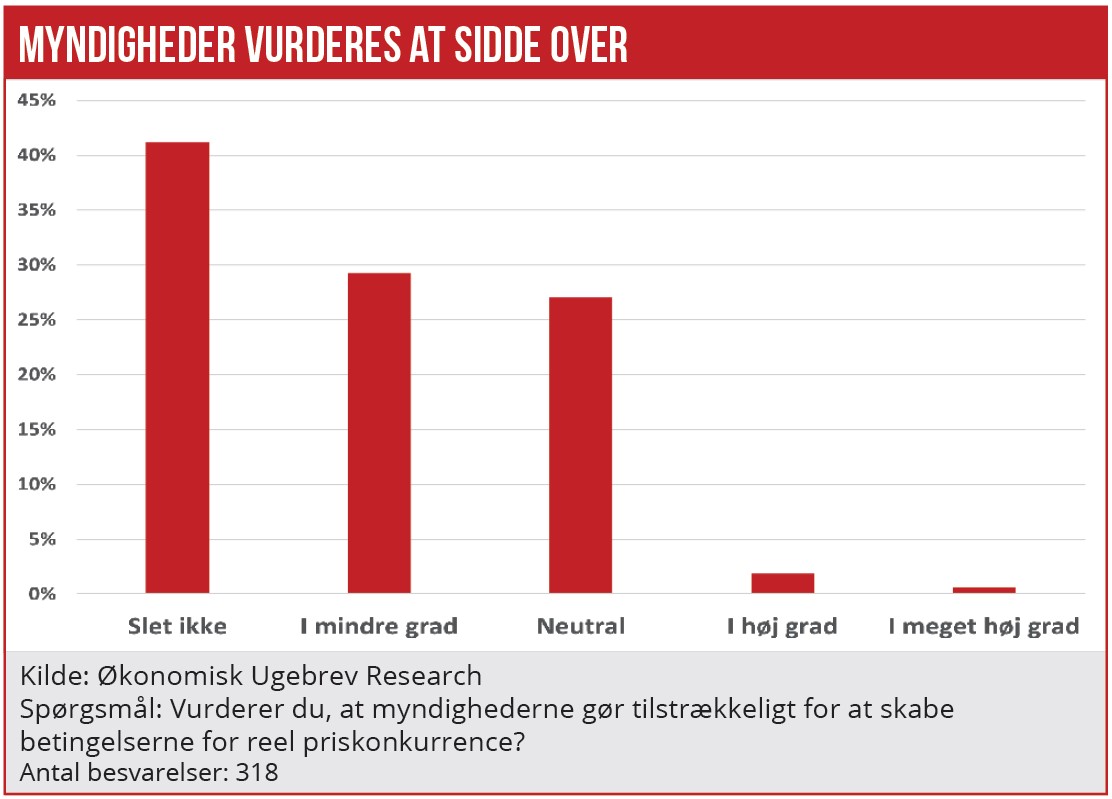

Årets survey viser dog også markant stigende utilfredshed med den manglede politiske indgriben fra politikernes og konkurrencemyndighedernes side. Økonomisk Ugebrev har tidligere beskrevet, hvordan Konkurrencerådet er blevet stækket, og at temaet om konkurrencen i realkreditten er flyttet op på regeringens bord.

70 pct. af respondenterne vurderer, at myndighederne ikke gør tilstrækkeligt for at skabe betingelser for reel priskonkurrence i realkreditten, og 75 pct. mener, at regeringen og politikerne bør sikre grundlag for reel priskonkurrence, bl.a. ved at lempe Nykredits eksklusivaftale med lokalbankerne i Totalkreditsamarbejdet.

Nogle af kommentarerne lyder sådledes:

”Realkreditinstitutternes beskedne antal og position er reelt at sidestille med et monopol. Resultatet er, at den frie konkurrence reelt ikke eksisterer, hvorfor låntagerne betaler væsentligt mere i bidrag og øvrige omkostninger, end tilfældet ville være, hvis der var fri prisdannelse og ikke aftalt spil.”

”Som det er i dag, skal banken, der formidler lånene, tjene på det. Ikke kun sagsomkostninger; de får også en del af bidraget. Det burde ikke være nødvendigt. Jeg vil gerne spare dette og handle direkte med realkreditinstituttet.”

”Egentlig tror jeg ikke, at det er priskonkurrence, der er nødvendigt. Men lovgivningen bør sikre, at alle kan få realkreditlån med sikkerhed i fast ejendom – uden hensyn til banktilhørsforhold og geografi.”

”Bankerne lyver jo om baggrunden for prissætningen. De taler om omkostninger, men de tager alt, de kan slippe af sted med. Sådan er markedet jo – og endnu værre når der ikke er konkurrence, for bankerne har en indbyrdes forståelse om ikke at konkurrere på pris

”Lad nu lokalbankerne vælge frit, hvilke realkreditlån de vil “sælge”.

Morten W. Langer