Tema om Private Banking 2025: I dette års survey med knap 500 svar fra velhavende danskere giver vi en opdatering på, hvordan de velhavende bankkunder ser på deres hovedbank. Vi gennemgår, hvordan de oplever deres personlige rådgiver, hvilke ydelser, de lægger vægt på, og om de er tilfredse med det, de får. Chefredaktør Morten W. Langer har kigget nærmere på dette års resultater.

I sidste års survey var den store nyhed, at Danske Bank var faldet ned af tronen som den bedst vurderede til private banking i Danmark. Som vi skrev sidste år, har den danske storbank mange år ligget i top eller tæt på toppen, når der gælder velhaverkundernes vurdering af kvalitet, service og rådgivning. I sidste års survey drattede Danske Bank langt ned ad ranglisten.

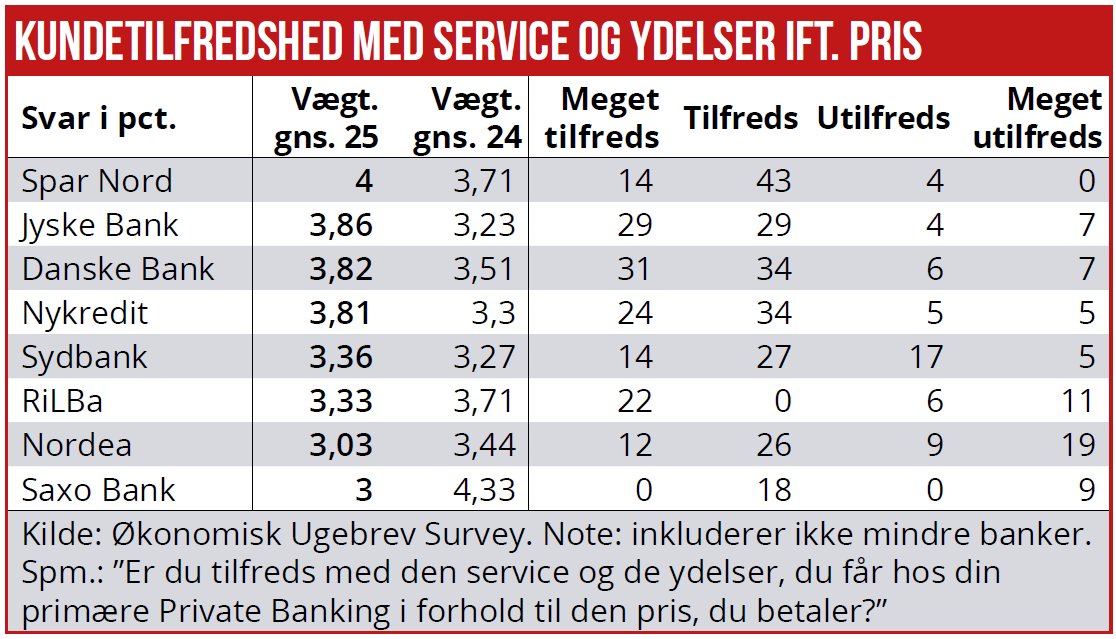

Men i år ser det ud til, at banken igen er med fremme: Vurderet på servicekvalitet ligger Danske Bank og Spar Nord nu helt i top, men skarpt forfulgt af Nykredit. Derefter følger Sydbank, og som bundpropper blandt de lidt større banker ligger Nordea og Ringkjøbing Landbobank, hvor vurderingen af sidstnævnte dog er baseret på relativt få svar.

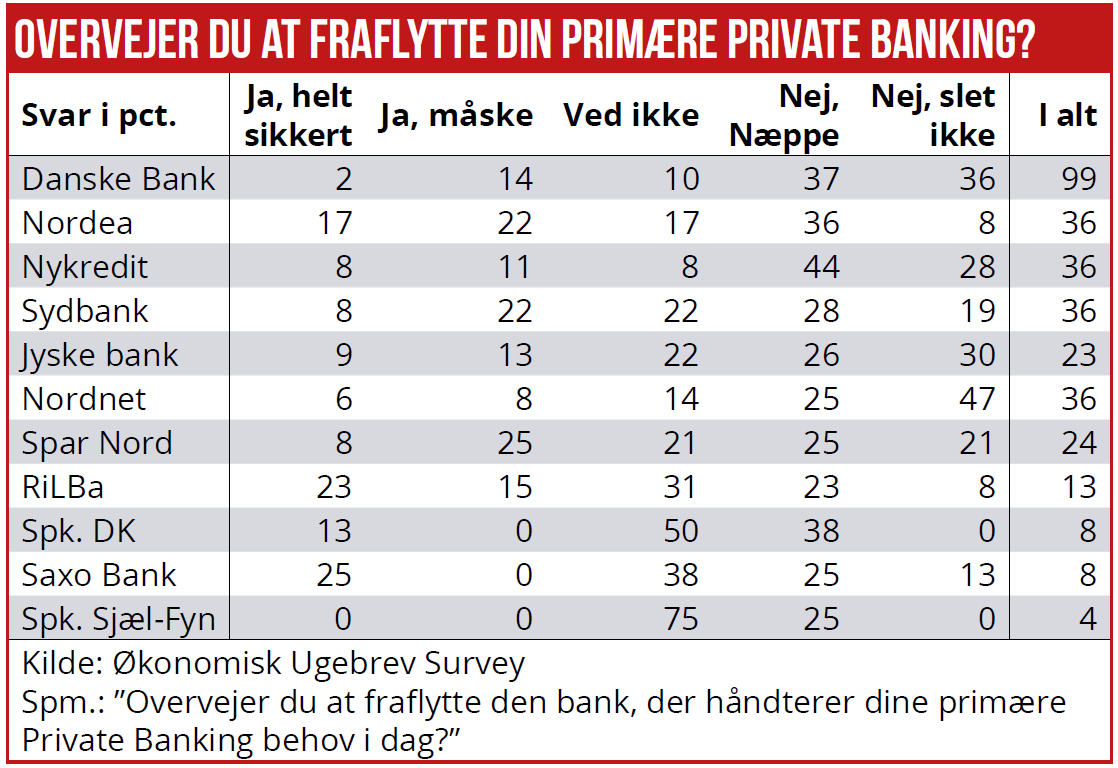

Generelt er bankernes private banking-kunder dog temmelig kritiske, og mange af dem oplyser, at de overvejer at flytte bank. Bedste bedømmelse her får Danske Bank og Nykredit, hvor ”kun” 16 og 19 pct. af bankernes kunder overvejer at flytte. Hos Ringkjøbing Landbobank og Nordea er det op mod 40 pct. af de nuværende velhaverkunder, der overvejer at flytte, viser dette års survey.

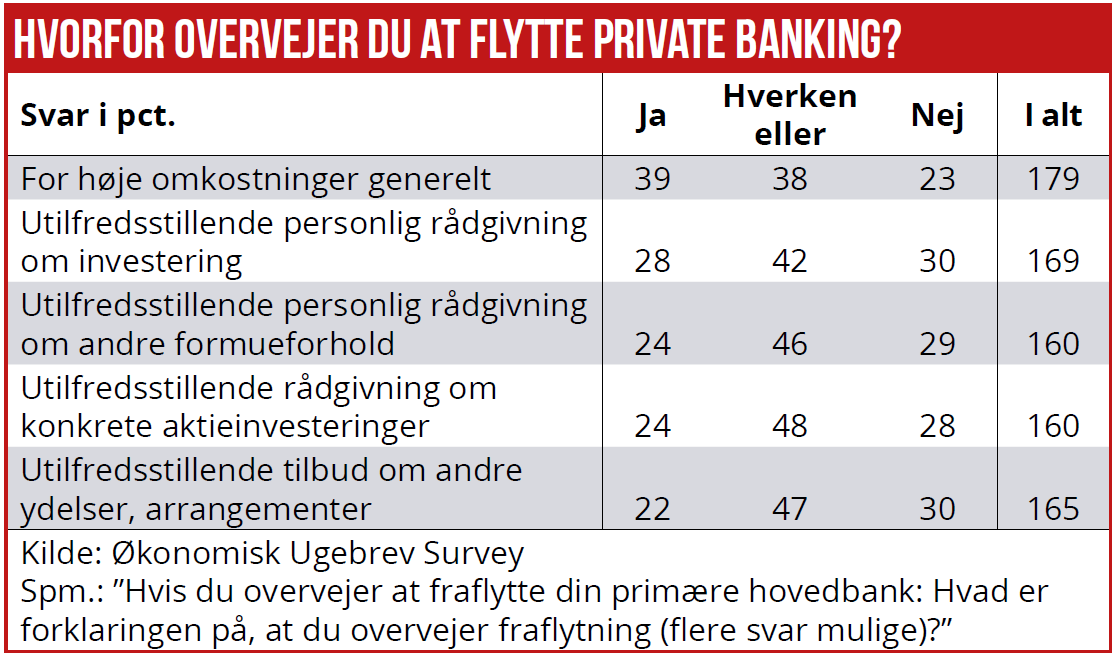

39 pct. angiver ”for høje omkostninger” som den vigtigste begrundelse for, at de overvejer at flytte bank, og 28 pct. siger, at utilfredsheden skyldes utilfredsstillende rådgivning om investeringer.

Respondenternes kommentarer lyder bl.a. sådan: ” De tænker primært nye kunder og ikke på fastholdelse og pleje af eksisterende”. ”Manglende proaktivitet. Ved ikke helt hvorfor jeg er kunde lige præcis hos Nordea.” ”Vil se tiden an med jyske bank.”

Artiklen fortsætter efter grafikkerne

Faste rådgivere

Og videre: ”Flere er prøvet – men Danske Bank og Sparekassen Danmark er langt de bedste.” ”De er passive – kun aktive når midler skal placeres har aldrig fået rådgivning/info om at sælge. Vil også kun/stort set sælge Nordea papirer. Det er ikke fem øre værd”. ”Investeringsrådgivningen er helt i top. Anden rådgivning er ikke tilfredsstillende.”

Og endelig: ”Tager rådgivning med skepsis, nogen gange bankens produkter der favoriseres.” ” ”Ugentlige opfølgningsmøder on-line.” ”Jeg bliver holdt løbende orienteret.” ”De opererer ikke med faste rådgivere, så man har en 10-20 stykker i løbet af en periode. Også på mail er det altid en ny, der vender tilbage. De svarer, men er ikke fleksible eller lytter på nogen måde.” ”Altid tid til at forklare og hurtig service når der er behov for hjælp og rådgivning.” ”Ekstremt langsom og virker inkompetent.”

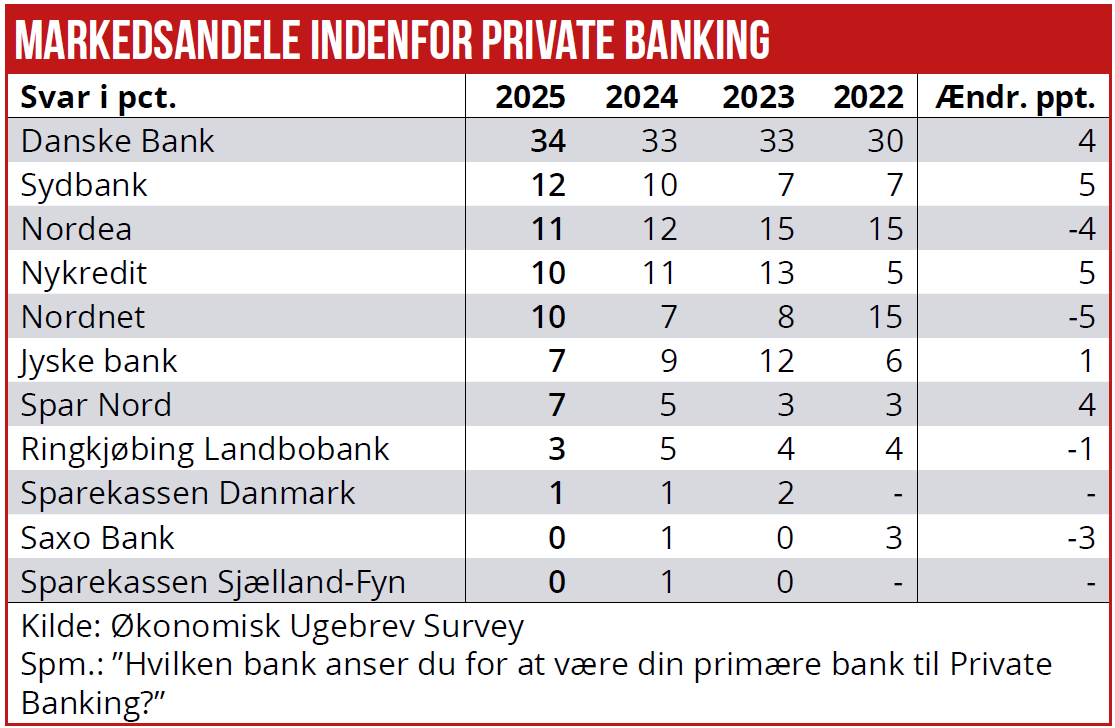

Over de seneste seks år har markedsandelene mellem de 10 største danske banker inden for private banking ligget nogenlunde stabilt, viser dette års survey. Danske bank er fortsat meget dominerende i dette segment, men en markedsandel på 34 pct. mod 33 pct. de foregående to år. Sydbank har vist største stabile fremskridt i markedsandele, fra syv pct. i 2023, til ti pct. sidste år, til 12 pct. i år.

Modsat har Jyske Bank tabt markedsandele, fra 12 pct. i 2023 til ni pct. sidste år og syv pct. i år. Også Nykredit har mistet markedsandele, fra 13 pct. i 2023, til 11 pct. sidste år, og 10 pct. i år. Også Nordea har haft en sivende markedsandel til nu kun 11 pct. mod 15 pct. tilbage i årerne 2023, 2022 og 2021.

Nordnet har i denne opgørelse taget markedsandele, til ti pct. mod syv pct. sidste år. Nordnet er dog ikke en klassisk udbyder af private banking. Banken har fokus på investering og har ikke den brede palet af ydelser, som mange private banking-kunder efterspørger. Nordnet benyttes typisk af gør-det-selv-folket med fokus på investering, og netop Økonomisk Ugebrev har mange læsere i dette segment.

Artiklen fortsætter efter grafikkerne

Formår at trække kunder

Årets survey viser også, at de mellemstore banker uden for top seks fortsat har vanskeligt ved at manifestere sig som en ”rigtig” udbyder af private banking, som også har specialisterne til at yde hele paletten af services. Mest opsigtsvækkende er det nok, at Ringkjøbing Landbobank har fået skåret markedsandele på fem pct. sidste år, til tre pct. i år. Det kunne tyde på, at den vestjyske bank har svært ved at fastholde kunder i dette segment.

Heller ikke Sparekassen Danmark og Sparekassen Sjælland-Fyn har formået at tiltrække kunder i dette segment, viser Ugebrevets survey. Mere overraskende er det, at heller ikke Saxobank har formået at tiltrække private banking kunder, selvom banken anstrenger sig for at tiltrække interessante investeringskunder, bl.a. ved at sponsere Euroinvestor, som næppe har mange følgere i det mere krævende og indsigtsfulde investeringssegment.

Årets nye survey spørgsmål viser også, at en meget stor gruppe af private banking kunderne er tilfredse eller meget tilfredse med deres rådgiver. Hele 61 pct. af respondenterne svarer, at de er tilfredse eller meget tilfredse med bankens rådgivning. Kun 16 pct. svarer, at de er utilfredse. 62 pct. siger, at de er tilfredse eller meget tilfredse med tilgængeligheden til deres rådgiver. Resten svarer, at de er neutrale eller utilfredse.

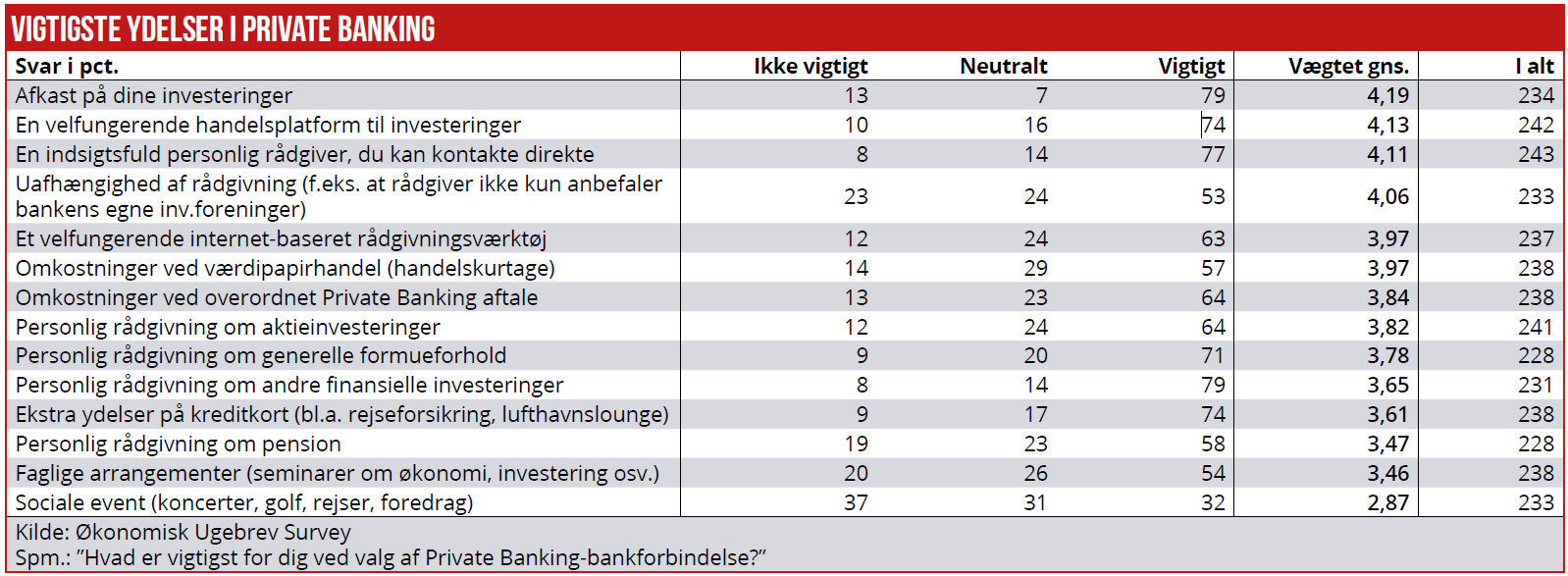

Overordnet vægter det meget tungt, at kunden kan få kontakt med ”en indsigtsfuld personlig rådgiver, du kan kontakte direkte” ved valg af private banking udbyder. Sammen med et godt investeringsafkast er det vigtigst.

Som andre vigtige forhold fremhæves, at man kan få ”uafhængighed af rådgivning (f.eks. at rådgiver ikke kun anbefaler bankens egne investeringsforeninger),” mens deltagelse i faglige arrangementer og events, fx koncerter og golf vægter lavest ved valg af bank.

Artiklen fortsætter efter grafikken

Sådan har vi gjort: Årets survey af private Banking kundernes syn på deres hovedbank er, som tidligere år, base- ret på et elektronisk spørgeskema, som er udsendt til ca. 11.000 modtagere af Økonomisk Ugebrev Formue og ØU’s gratis daglige nyhedssmail om investering. Spørgsmålene har fokus på at kortlægge særligt to forhold:

For det første hvordan private banking kunder vurderer service, rådgivning og produktkvalitet hos deres hovedbank.

Og for det andet hvordan de overordnet vurderer, om deres behov som private banking kunde bliver tilfredsstillet, og hvilke ydelser og services, de generelt lægger vægt på hos en udbyder af private banking. Vi har modtaget 500 besvarelse, og heraf har 29 pct. en investeringsformue over 20 mio. kr. og 14 pct. har en investeringsformue over 50 mio. kr.

I de kommende udgaver vil vi fokusere mere på besvarelserne for de enkelte storbanker, og hvad deres kunder siger om banken. Vi vil også dykke længere ned i, hvad private banking kunderne med de laveste investeringsformuer siger om deres aktuelle bank, og hvorfor mange af dem overvejer at skifte bank.

Konkurrencen om de lukrative private banking-kunder må forventes at blive skærpet yderligere de kommende år.

Og derfor er det vigtigt for både de velhavende bankkunder, bankerne selv og finanssektorens uafhængige rådgivere at få dybere indsigt om markedet og kundernes generelle vurderinger.

Professionelle aktører kan ved henvendelse til Økonomisk Ugebrevs salgschef Sidsel Bogh, kontakt [email protected] og telefon 31 32 32 99 få yderligere oplysninger om muligheder for segmenterede anonymiserede dataudtræk og priser for dette.

Læs også den anden artikel i ugens tema om Private Banking: Sådan vælger de allerrigeste private banking

Morten W. Langer